МТС начинает новый этап своего развития. Руководство вовремя осознало бесперспективность агрессивного развития собственной экосистемы из-за высокой конкуренции с другими игроками и приняло решение идти туда, где компания может стать лидером. Это такие B2B-направления, как 5G, инфраструктура для AI, облачный бизнес, сервисная робототехника.

Подробнее о начавшейся трансформации МТС я писал здесь:

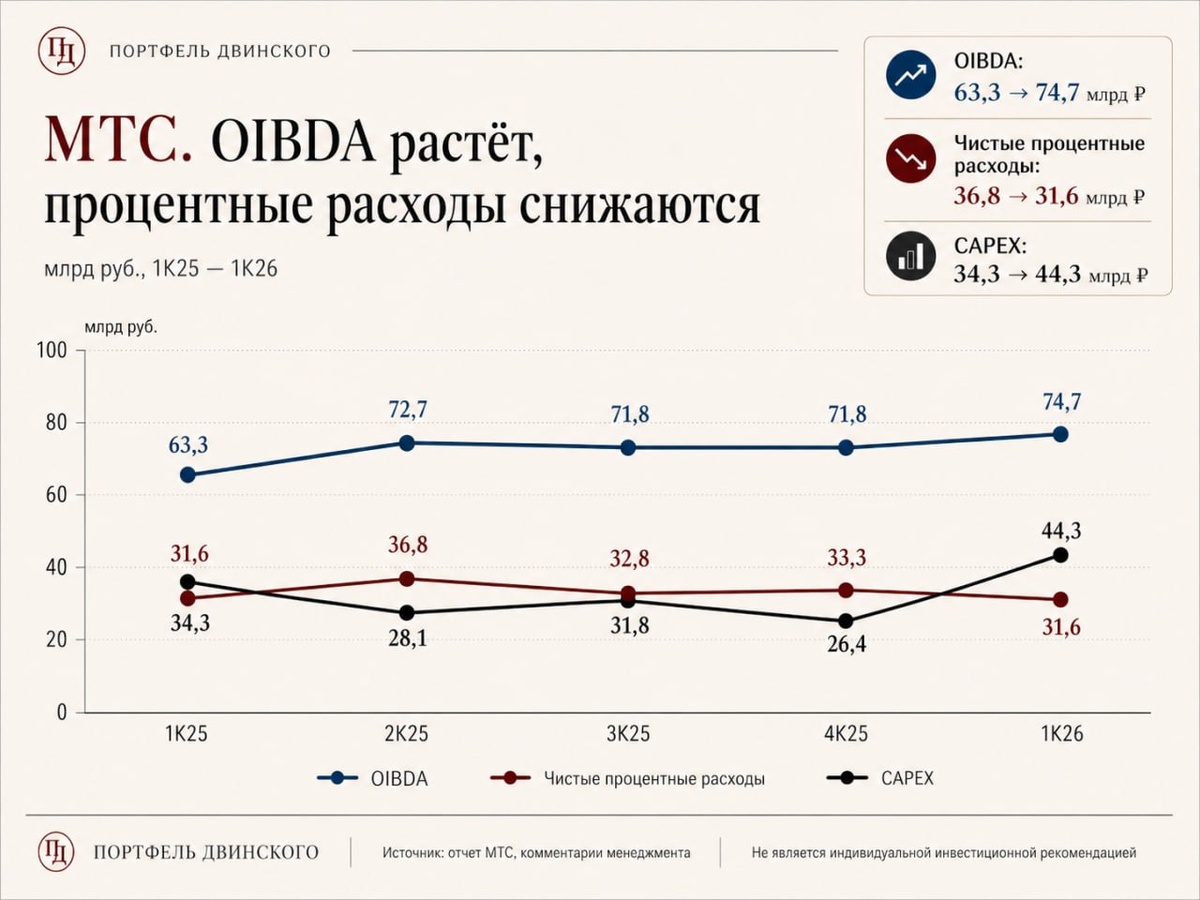

Сейчас же рассмотрим финансовый отчет компании за первый квартал. Основные показатели выглядят следующим образом:

- Выручка: 201,3 млрд (+14,7% г/г)

- OIBDA: 74,7 млрд (+18% г/г)

- Чистые финансовые расходы: 31,6 млрд (+0%)

- Капитальные затраты: 44,3 млрд (+29,1% г/г)

- Чистая прибыль: 7,2 млрд (+46,4% г/г)

Уже только глядя на эти цифры, можно сделать предварительный вывод, что первый квартал МТС отработал на отлично. Выручка выросла сильно выше инфляции, а рентабельность по OIBDA увеличилась с 36% до 37,1% и стала лучшим результатом за много кварталов.

Перестали расти чистые финансовые расходы. Здесь пик (36,8 млрд) был пройден во втором квартале прошлого года. Необходимо отметить, что за год снижение ставки хоть и составило солидные 5,5 п.п. (с 21% до 15,5% в среднем в первом квартале), 12 месяцев назад у МТС еще было много дешевых займов, взятых в 2022–2023 годах при однозначном «ключе». Поэтому их приходилось заменять более дорогим фондированием.

Сейчас 2/3 долга компании взято под плавающую ставку. Снижение «ключа» на 1 п.п. сразу же высвобождает 5 млрд рублей в годовом выражении и еще 3–4 млрд — на горизонте нескольких месяцев (рефинансирование и оферты). И это нашло свое отражение уже в первом квартале.

Зато мы видим существенный рост capex — практически на треть. Это как раз результат объявленного движения в сторону B2B-направлений: нужно много вкладывать в оборудование. 2026 и частично 2027 гг. будут пиком capex, потом — стабилизация. Но загвоздка в том, что мы не знаем, сколько на самом деле составит объем капитальных вложений даже в процентах от выручки: менеджмент этого не раскрывает. Поэтому остается только ждать результатов.

Эффективность финансовой деятельности МТС я считаю специфично: OIBDA минус capex минус чистые финансовые расходы. Понимаю, что показатели нужно корректировать на результаты банка, что есть большое количество бумажных факторов и т.д. Но для общей оценки такая схема все же будет релевантна.

В первом квартале значение составило минус 1,2 млрд (год назад было минус 2,6 млрд, потом — хороший плюс). Но здесь сыграл сезонный фактор, а также рост capex. Поэтому все в норме.

Перейдем к основным сегментам бизнеса.

Телеком. За первый квартал получили 130,3 млрд (+14,7% г/г). Ставка на B2B уже начинает себя оправдывать.

Так, выручка телекома в B2C-сегменте выросла на 10,3% (во многом за счет фиксированной связи), а в B2B/G — на 15,8%. В B2O прибавка вообще составила треть. Да, в значительной степени этому способствовало осознание компаниями необходимости оборудования своих офисов Wi-Fi и фиксированной связью в условиях нестабильного мобильного интернета. Но такие продукты, как Exolve, МТС Link, Skai, показывают двузначные темпы роста.

Необходимо отметить, что телеком — высокомаржинальный бизнес, поэтому любое увеличение операционных показателей и выручки моментально приводит к опережающему росту OIBDA.

MTS Web Services (MWS) также чувствует себя неплохо. Формально выручка сократилась на 5,1% (г/г), до 14 млрд рублей. Однако год назад значительная часть дохода формировалась внутри экосистемы МТС. Сейчас же выручка от внешних клиентов прибавила 46% (г/г). Облачное направление выросло на 44% (г/г), а AI — в 2,2 раза. Правда, цифры по ним МТС не раскрывает.

Рекламные технологии (AdTech) находятся в стагнации. Всего +2,3% (г/г), до 15,3 млрд. Впрочем, здесь определяющую роль играет общее падение рынка. У «Яндекса» в первом квартале рекламная выручка прибавила 9% (г/г), у VK — 6% (г/г). То есть двузначных темпов роста, как это было ранее, нет. Плюс ранее МТС делал большую ставку на Telegram, где показатели по известным причинам просели.

По финтех-направлению (МТС-Банк) я публиковал отдельный материал.

Остальные B2C-бизнесы (розничные отделения, медиахолдинг KION и «Юрент») рассмотрю вместе. Здесь операционно показатели растут, но с финансовой точки зрения они даже в лучшем случае не смогут генерировать хоть сколько-нибудь значимую OIBDA.

Они важны не для заработка денег, а в качестве лид-магнитов для привлечения пользователей в телеком и финтех, продажа продуктов которых является уже маржинальной и выгодной.

По направлениям бизнеса итог следующий. Именно телеком генерирует и будет генерировать основную часть OIBDA. Через него будут проходить истории с 5G и инфраструктурой для AI.

Далее по значимости идет финтех (МТС-Банк) со своим ROE для нового капитала более 30%.

Потом — MWS (большой потенциал в кибербезопасности и «облаках»).

С AdTech история пока непонятная. Во всяком случае, до восстановления рекламного рынка.

Розница, медиахолдинг, «Юрент» — обращать внимание практически не нужно. Разве что в общеобразовательных целях.

Важным моментом в финансовых показателях первого квартала является снижение чистого долга до 451,1 млрд рублей (ND/OIBDA = 1,6x). Впрочем, здесь МТС идет на ряд бумажных ухищрений. Если считать без них, то выходит под 650 млрд. Но я больше ориентируюсь на показатель чистых процентных расходов, которые квартал к кварталу снижаются.

Также МТС, судя по всему, готов к долгожданной продаже башенного бизнеса. Общая сумма сделки предполагается в районе 95 млрд рублей (35 млрд — цена актива + 60 млрд — его обязательства). Получается, компания должна получить и кэш, и списать немалую часть своего долга. Главное — чтобы не начали набирать снова.

Главной историей в инвестиционном кейсе МТС по-прежнему остаются дивиденды. В июле холдинг выплатит 35 рублей на акцию (это 68 млрд рублей). Без учета квазиказначейского пакета — 64,2 млрд. Данная выплата будет последней при еще действующей дивидендной политике.

Руководство компании уже заявило о работе над новыми параметрами. Учитывая рост OIBDA и снижение чистых процентных расходов, думаю, можно ожидать увеличения выплат с привязкой к какому-либо финансовому показателю. Менее 35 рублей МТС точно давать не будет, а вот сможет ли больше — увидим. Во всяком случае, АФК «Система» этого должна хотеть.

Не является индивидуальной инвестиционной рекомендацией