Брачный договор воспринимается многими как инструмент для богатых — чтобы не делить яхты и особняки. Но на самом деле это единственный способ законно определить, кто и сколько платит по кредитам. Без брачного договора по закону долги делятся поровну. А при его наличии можно установить любые условия. Но здесь есть подводные камни: такой документ не спасёт от кредиторов, если они не знали о нём, а в случае банкротства его могут признать недействительным, чтобы забрать имущество в счёт долгов. Разбираемся, что можно и что нельзя прописать в брачном договоре, как защитить себя от кредиторов и что делать, если экс-супруг перестал платить по ипотеке.

Что случилось?

При разводе супруги делят не только квартиру и машину, но и долги. По общему правилу, если брачный договор отсутствует, долги супругов при разделе имущества распределяются пропорционально присуждённым долям (п. 3 ст. 39 Семейного кодекса РФ). Это значит, что если муж и жена разводятся, получая по 1/2 доли в общей квартире, то ипотечный долг они обязаны погашать в равных долях. Исключение из этого правила — кредитные обязательства одного из супругов, израсходованные на личные нужды (п. 2 ст. 45 СК РФ).

Брачный договор позволяет изменить этот порядок. Семейный кодекс РФ не запрещает включать в соглашение условия о разделе долгов (п. 1 ст. 42 СК РФ). Но здесь есть важные нюансы:

- Брачный договор не может изменять условия кредитного договора. Вы не вправе в одностороннем порядке изменить ставку, сроки или уменьшить сумму долга перед банком.

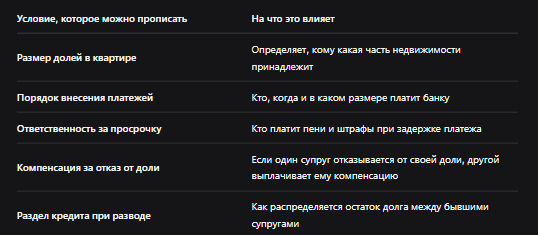

- Супруги могут установить порядок внесения платежей по ипотеке (кто, когда и в каком размере), а также определить доли в квартире.

- Важнейшее условие: об условиях брачного договора необходимо уведомить кредиторов. Без этого даже при наличии документа вы будете платить так же, как если бы договора между супругами не было (ст. 46 СК РФ).

Пример из практики: ипотека на двоих, а платить одной

Голышмановский районный суд Тюменской области удовлетворил иск женщины к бывшему мужу о разделе общего долга по кредиту, взятому в браке (дело № 2-137/2025). Супруги взяли ипотеку на покупку квартиры в ПАО Сбербанк, где Мария Б. выступала заемщиком, а Артем Б. — созаемщиком. После развода мужчина перестал платить, и женщина за два с половиной года внесла из своих средств 478 664 рубля. Суд признал кредитные обязательства совместным долгом бывших супругов и взыскал с Артема половину фактически оплаченной суммы — 239 332 рубля.

Ключевой вывод: кредитные обязательства, возникшие в браке, остаются общими даже после развода. Если бывший супруг уклоняется от выплат, второй супруг, погасивший долг, вправе взыскать с него половину уплаченной суммы.

Что решили суды?

Дело № 2-137/2025 (Железноводский городской суд Ставропольского края, 18.02.2025)

Истица требовала разделить совместно нажитое имущество (квартиру) и задолженность по ипотечному кредиту, взятому в браке. Суд установил, что квартира была приобретена супругами в ипотеку с использованием средств материнского капитала. Поскольку муж на момент рассмотрения дела отбывал наказание в местах лишения свободы, суд возложил на него обязательства по погашению половины кредита. Ключевой вывод: раздел задолженности по ипотеке, возникшей в браке, возможен даже в сложных обстоятельствах, если один из супругов не может участвовать в погашении долга.

Дело об оспаривании брачного договора при банкротстве (Краснодарский край, март 2026 года)

Бывшая супруга жителя Геленджика, признанного банкротом, попыталась вывести недвижимость из конкурсной массы, ссылаясь на брачный договор 2012 года. Договор предусматривал, что после развода всё совместно нажитое имущество переходит жене. Однако суды указали, что такое соглашение не может влиять на права кредиторов, требования которых возникли до его подписания (в 2008–2010 годах муж накопил долги на 54 млн рублей). Суд не принял доводы заявительницы о том, что ранее финансовому управляющему было отказано в признании брачного договора недействительным: тот отказ был связан исключительно с истечением срока исковой давности, а не с законностью самого договора.

Ключевой вывод: брачный договор не защитит от кредиторов, если долги возникли до его заключения и кредиторы не были уведомлены.

Единая позиция судов, сформировавшаяся к 2026 году

При разрешении споров о долгах в брачном договоре суды исходят из следующих принципов:

- брачный договор не может ухудшать положение кредиторов, обязательства перед которыми возникли до его заключения (ст. 46 СК РФ);

- при недостаточности имущества супруга-должника кредитор вправе требовать выдела его доли в общем имуществе супругов (п. 1 ст. 45 СК РФ);

- если денежные средства, полученные одним из супругов по кредиту, были израсходованы на нужды семьи, долг признаётся общим (п. 2 ст. 45 СК РФ), и взыскание обращается на общее имущество супругов;

- брачный договор может быть признан недействительным, если он заключён с целью причинения вреда кредиторам (ст. 10, 168 ГК РФ).

Корень проблемы и как исправить в рамках закона

Можно ли включить в брачный договор раздел долгов?

Да, можно. Но только в той части, где речь идёт о порядке погашения обязательств, возникших в браке (ипотека, совместные потребительские кредиты). Включить в договор добрачные долги супруга невозможно — они остаются его личными обязательствами. Также брачный договор не освобождает от уплаты алиментов и не может запрещать обращение взыскания на имущество для погашения обязательных платежей в бюджет.

Важно: любые изменения режима имущества супругов требуют уведомления кредиторов. Если этого не сделать, кредиторы не будут связаны условиями брачного договора и смогут обратить взыскание на всё общее имущество супругов, невзирая на соглашение.

Что можно указать в брачном договоре до оформления ипотеки?

Можно и нужно. Если пара планирует взять ипотеку, брачный договор целесообразно заключить до подачи заявки в банк. В договоре следует прописать:

- кто вносит средства в период брака и кто вносит первый взнос;

- размер долей каждого из супругов в приобретённой квартире;

- размер компенсации для супруга, если он откажется от своей доли;

- как будет разделён кредит в случае развода.

Как защититься от рисков: пошаговая инструкция

Шаг 1. Уведомите кредитора о заключении брачного договора. Это обязательное требование закона (ст. 46 СК РФ). Уведомление лучше направить заказным письмом с уведомлением о вручении. Игнорирование этого шага делает брачный договор «невидимым» для банка — при возникновении спора кредитор не будет связан его условиями.

Шаг 2. Включите в брачный договор положение о солидарной ответственности. Это позволит избежать ситуаций, когда один из супругов перестаёт платить, а банк взыскивает долг только с другого.

Шаг 3. Отразите в договоре порядок действий при просрочке. Определите, кто платит пени и штрафы, и что делать, если один из супругов не может погасить свою часть долга (например, при потере работы). Лучше зафиксировать это сразу, чем спорить потом.

Шаг 4. Составьте брачный договор до подписания кредитного договора. Это оптимальный вариант, так как банк с самого начала будет знать о распределении долей и обязанностей. Если же договор заключается после получения кредита, обязательно уведомите банк и получите его письменное согласие на изменение условий погашения.

Шаг 5. При расторжении брака — заключите отдельное соглашение о разделе долга. Оно поможет окончательно определить, кто и сколько должен платить после развода. Такое соглашение также подлежит нотариальному удостоверению.

Бесплатная консультация юриста

Заключение

Брачный договор действительно помогает решить большинство проблем с долгами при разводе. Но это не панацея. Он бессилен перед добрачными обязательствами и кредиторами, которые не были уведомлены о его заключении. В случае банкротства суд может признать брачный договор недействительным, если установит, что он был заключён с целью вывода имущества из-под взыскания.

Что делать?

- Заключайте брачный договор до подписания кредитного договора — это максимально защитит ваши интересы.

- Всегда уведомляйте кредитора об изменении режима имущества.

- Включайте в договор чёткий порядок погашения кредита на случай развода или форс-мажора.

- Помните: брачный договор — это инструмент планирования, а не способ скрыть имущество от кредиторов.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если вы уже столкнулись с отказом банка признать условия брачного договора или с попыткой бывшего супруга переложить на вас чужие долги, не медлите — обращайтесь в суд. Судебная практика 2025–2026 годов показывает, что суды встают на сторону добросовестных супругов, но только при наличии чётких и правильно оформленных документов.