Добрый день! Дорогие друзья!

С Вами Инвестор из глубинки!

На очереди компания ДОМ.РФ. Одно из самых успешных IPO за последнее время. Компания пожалуй даже добавила и укрепилась с момента выхода на биржу. Давайте сегодня разбираться. Что за история с ДОМ. РФ? Достойна ли компания находиться в портфеле обычного инвестора? Является ли он прямым конкурентом Сбера в банковском секторе (отрасли)? Обо всем этом ниже в сегодняшней статье.

Напомню, меня всегда можно найти в ТГ, МАХ, ВК, ЮТУБ, РУТУБ, ДЗЕН

Введение

ДОМ.РФ — государственная компания, которая занимается развитием жилищной сферы в России. Она была основана в 1997 году под названием «Агентство ипотечного жилищного кредитования» (АИЖК). В 2015 году агентство слили с Фондом содействия развитию жилищного строительства, а в 2018 году переименовали в АО «ДОМ.РФ».

До ноября 2025 года компания полностью принадлежала государству, но в ноябре 2025 года провела IPO на Московской бирже. В результате доля государства снизилась до 89,9%, а акции стали доступны для частных и институциональных инвесторов.

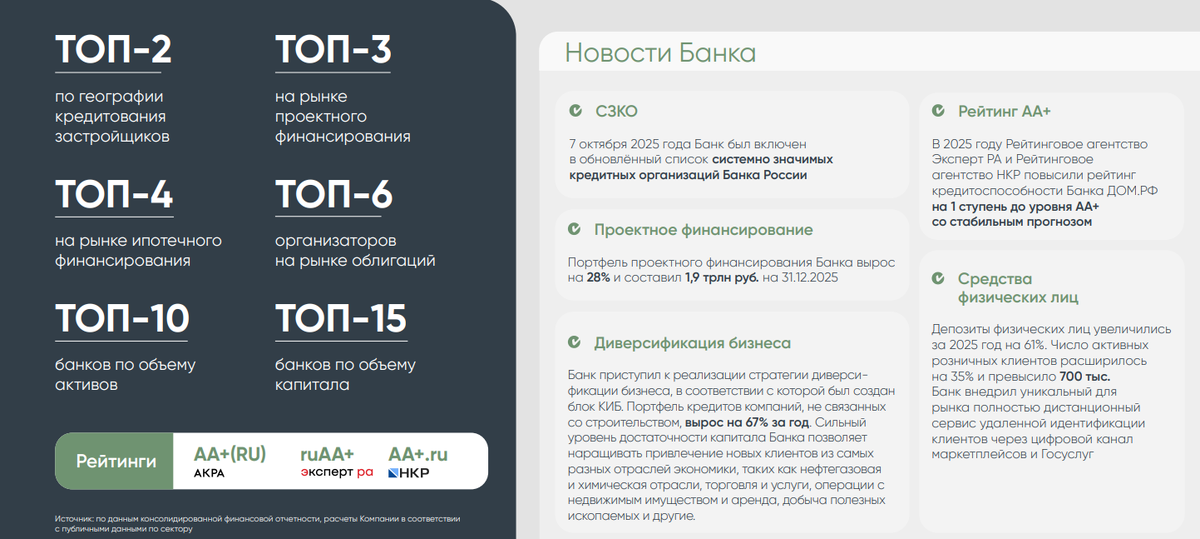

Получается, что это не совсем даже банк, это только одна из составляющих компании. Правильнее будет говорить - наполовину банк, а наполовину институт жилищного развития.

Котировки

Компания на рынке совсем недавно. Как выше писал, IPO у компании было в ноябре прошлого года. При чем одно из немногих, которое признано удачным. ДОМ.РФ не сдулся после размещения, а в непростых для российской экономике условиях продолжает развиваться и стабильно расти вверх. Котировки закладывают то, что происходит в отчетах компании, прогнозах и новостном фоне. На 19.05.2026 акции ДОМ.РФ торгуются на уровне 2 333,8 рублей, что на 32% выше цены с IPO.

В остальном, исторический график короткий и многого нам не скажет. А что с отчетность компании? Давайте внимательно посмотрим.

Отчетность

Отчет компании по МСФО за 2025 год

Чистая прибыль группы ДОМ.РФ выросла📈 на 35,1% и составила 88,8 млрд рублей. Рентабельность капитала (ROE) достигла 21,6%, что на 2,9 п. п. выше, чем в 2024 году.

Чистые процентные доходы (без учёта сделок секьюритизации) увеличились📈 на 41% и достигли 133,3 млрд рублей. Рост обеспечен увеличением объёма кредитного портфеля и ростом чистой процентной маржи (NIM) до 3,7% (против 3,2% в 2024 году).

Секьюритизация - это процесс преобразования активов (обычно долгов или обязательств, которые генерируют стабильный денежный поток) в ценные бумаги, которые затем продаются инвесторам.

Чистые комиссионные доходы выросли📈 на 15% и составили 52,8 млрд рублей. Они включают доходы от банковского бизнеса, сделок секьюритизации и вознаграждение за выполнение функций агента.

Активы увеличились📈 на 15% и достигли 6,4 трлн рублей.

Операционные доходы выросли📈 на 36% и составили 161 млрд рублей.

Расходы на создание резервов увеличились📈 на 17% и достигли 44 млрд рублей. Это отражает консервативный подход к оценке рисков на фоне роста кредитного портфеля и замедления экономики.

Стоимость риска (CoR) составила 0,7% (против 0,5% в 2024 году).

Отношение операционных расходов к доходам (CIR) осталось на уровне 25,8%, как и в 2024 году.

Коэффициент достаточности общего капитала (Н1) на конец 2025 года составил 13,8%, что выше минимального требования регулятора (11,5%).

Отчет по МСФО за 1 квартал 2026 года

Чистая прибыль составила 28,5 млрд рублей, что на 83% больше📈, чем в аналогичном периоде 2025 года. Такой рост стал результатом увеличения выручки и низких операционных издержек.

Рентабельность собственных средств (ROE) достигла 23,8%, что на 2,2 п. п. выше📈 показателя на конец 2025 года. Это рекордный уровень за последний год.

Активы увеличились📈 до 6,656 трлн рублей (на 3,6% с начала года).

Чистые процентные доходы (без учёта сделок секьюритизации) выросли📈 на 37% год к году и составили 43,8 млрд рублей. С учётом секьюритизации показатель увеличился на 40%. Рост обеспечен увеличением кредитного портфеля и чистой процентной маржи, которая достигла 4,3% (против 3,2% в первом квартале 2025 года).

Чистые комиссионные доходы, вознаграждение за выполнение функций агента и доходы по сделкам секьюритизации выросли📈 на 57% год к году и составили 10,1 млрд рублей. Значительный рост обеспечили доходы от сделок секьюритизации, которые увеличились на 119%.

Кредитный портфель юридических лиц не изменился с начала года и составил 2,7 трлн рублей, физических лиц — снизился📉 на 2% до 0,8 млрд рублей из-за плановых погашений.

Расходы на создание резервов увеличились до 10,6 млрд рублей (+22% год к году), но стоимость риска осталась на уровне 0,7%. Менеджмент назвал этот уровень консервативным, что может означать потенциальное снижение отчислений в резервы в будущем.

Норматив достаточности собственных средств (Н1) вырос📈 с 13,8 до 14,4%. Это позволяет компании направить на дивиденды 50% от чистой прибыли по МСФО согласно дивидендной политике.

Заместитель генерального директора — финансовый директор ПАО «ДОМ.РФ» Давид Овсепян отметил, что рост показателей рентабельности капитала и чистой процентной маржи подтверждает эффективность работы компании.

Дивиденды

В связи с тем, что компания вышла на рынок в 2025 году, дивидендов еще не было. Ближайшие в размере 246,88 рублей (с дивидендной доходностью примерно 10,63%) будут в конце июля 2026 года. Да, дивидендная история у ДОМ.РФ отсутствует. Но тот факт, что компания готова сразу же делиться своей прибылью с акционерами заслуживает уважения. При этом видим, что доходность пока не высокая и ниже даже более знатного Сбера, у которого под 12% дивиденд.

Прогнозы

У компании оптимистичные прогнозы на текущий год. Рост📈 чистой прибыли ожидается на уровне 25%. Рост активов на 13%. Прогнозируется сохранение ROE на уровне 19,7%. Это хороший результат, но поменьше, чем у Сбера. Здесь подытожив, можно сказать лишь одно, пока у компании есть все, чтобы эти прогнозы реализовать. А мы с вами уже знаем, когда прогнозы сбываются и компания оправдывает ожидания рынка, котировки растут и закладывают в себя новые положительные прогнозы.

Котировки (прогноз)

По котировкам ситуация следующая. Многое из того, что мы видим сейчас, уже закладывалось рынком. Поэтому цены на сегодня выглядят справедливыми. Есть ли факторы, которые могут на это повлиять? Конечно есть, о них расскажу в итоговом выводе ниже. На сейчас преобладают положительные драйверы судя по последним отчетам (2025, 1 квартал 2026, прогноз на весь 2026 год). Поэтому котировки с высокой долей вероятности продолжат расти и дальше.

Вывод

1. Рост прибыли и рентабельности говорит нам об успешной реализации намеченной стратегии. Значительный прирост чистой прибыли в 1 квартале 2026 года опережает годовые прогнозы компании, что может говорить о потенциале пересмотра целевых показателей на 2026 год.

2. Увеличение чистой процентной маржи (с 3,7% в 2025 году до 4,3% в 1 квартале 2026 года) указывает на хорошее управление процентным риском и оптимизацию структуры активов.

3. Динамика комиссионных доходов подтверждает эффективность диверсификации имеющегося бизнеса.

4. Стабильность стоимости риска (0,7% в обоих периодах) при росте кредитного портфеля говорит о консервативном подходе к управлению рисками.

5. Рост активов и достаточности капитала позволяет компании соблюдать регуляторные требования и направлять часть прибыли на дивиденды (согласно дивидендной политике — до 50% чистой прибыли по МСФО).

6. Проектное финансирование остаётся ключевым драйвером роста: в 1 квартале 2026 года портфель пополнился 41 новым проектом (+71% к 1 кварталу 2025 года) общим объёмом 303 млрд рублей.

Риски и вызовы:

- возможное влияние макроэкономической нестабильности на качество кредитного портфеля;

- риск введения дополнительных регуляторных мер (например, windfall tax), хотя менеджмент оценивает вероятность его распространения на банки как невысокую;

- зависимость от государственной политики в сфере жилья и инфраструктуры.

Резюмирую простыми словами

Компания очень солидно идет по своему пути. Здесь нам и хорошие отчеты и рост котировок и дивиденды. Прогноз на 1 квартал 2026 года даже перевыполнился в плюс. Касательно этой части к компании нет вопросов и она реально может быть интересна рядовому инвестору и ее можно набирать до 3-4% от объема портфеля, но если задавать вопрос:

А лучше ли это, чем Сбер?

Отвечу, что конечно нет. Репутация Сбербанка создавалась годами. У Зеленого огромный запас прочности (связи наверху, хотя, как оказалось, у "главного" в ДОМ.РФ тоже есть таковые там же), история выплат дивидендов и взаимоотношения с миноритариями (акционерами). У компании своя обширная экосистема с кучей сервисов. Поэтому ДОМ.РФ пусть и не плох, но ему еще нужно время, чтобы заслужить такое же доверие и уважение у акционеров, в т.ч. мое. Д и дивидендная доходность у того же Сбера повыше будет, а с учетом уровня надежности, это большой плюс.

По итогу я акции данного эмитента пока не покупаю. Продолжаю наблюдать. У меня уже есть Сбер с большой позицией и в качестве резерва акции компании Банк Санкт-Петербург, где якобы и уважаемые люди сидят (но это не точно😊). Чтобы акциям ДОМ.РФ войти в состав моего портфеля, им нужно повыплачивать дивиденды хотя бы 3 года, оправдать свои прогнозы, а дальше будет видно. Ведь уже было много примеров, когда начинали за здравие, а потом сдувались.

При этом я не зарекаюсь. На рынке все регулярно меняются, возникают новые идеи и возможности, быть может под среднесрочную идею и я возьму когда-то, а пока продолжаю наблюдать.

Таким образом, в сегодняшней статье постарался Вам дать всю необходимую информацию по ситуации с компанией: отчеты, факты, прогнозы, личное мнение.

А главный выбор делать конечно Вам. Помните, на Ваше решение не должны влиять импульсивные позывы, настроения рынка, спекулянты и даже «профи» рынка. Подобные решения принимать самостоятельно должны именно Вы.

С Вами был Инвестор из глубинки.

Всем удачи и хороших инвестиций!

Все отчеты и разборы компаний выкладываю в ТГ, МАХ и ВК.

Напомню, информация на канале не является индивид. инвест. рекомендацией.

Информация для анализа бралась из открытых источников и перерабатывалась автором канала.

А что Вы думаете про компанию ДОМ.РФ? Планируете покупать или не рассматриваете данного эмитента?

Обсудить в комментариях👇

Если Вам понравилась статья или просто интересно наблюдать за развитием моего дивидендного портфеля💼, подписывайтесь на канал✅, ставьте лайки👍, это очень помогает продвигать молодой канал и побеждать алгоритмы Дзена по продвижению контента😁

👉Кто хочет иметь такую же подробную аналитику по своему портфелю как и я, вот Snowball - сервис учета инвестиций с 30 % скидкой.

Промокод hinterlandinvestor

Ссылка на мой публичный портфель в Сноуболл

Поддержать автора канала Донатом 😊 (собираю на студийный микрофон для записи роликов уже на ПК)

Статья на ознакомление:

ОЗОН. Стоит ли в него инвестировать в 2026 году? Полный разбор

Северсталь: стоит ли покупать акции в 2026 году? Полный разбор