Добрый день! Дорогие друзья!

С Вами Инвестор из глубинки!

Введение

Ранее обещал подписчикам своего канала разобрать "хайпующую" историю ростовой компании Озон. Многих она начала привлекать к себе. Это и выход на российскую фондовую биржу в 2025 году. И возобновление выплат дивидендов💵. И рост котировок📈. А также хорошая финансовая отчетность.

У многих возникают логичные вопросы: Стоит ли сейчас заходить в нее или уже поздно? Будет ли она также расти и дальше?

Сегодня я разобрал данную компанию и собрал самую интересную информацию на текущий момент. Вместе с вами посмотрим, все ли так очевидно или есть подводные камни и компания подойдет не всем.

Общие сведения

Озон — один из крупнейших российских маркетплейсов, цифровая платформа, объединяющая покупателей, продавцов и партнёров. Основана в 1998 году, изначально работала как интернет-магазин книг, а сейчас представляет собой масштабную экосистему с широким ассортиментом товаров и дополнительных сервисов.

В 2006 году открылся первый логистический центр в Твери, в 2007 году начал работать сервис Ozon Travel для бронирования путешествий. В 2021 году компания приобрела «Оней Банк» (позже переименован в Ozon Банк) для развития финтех-направления.

В конце 2024 года акционеры решили сменить юрисдикцию компании с Кипра на Россию. В 2025 году Ozon был зарегистрирован в специальном административном районе на острове Октябрьский в Калининградской области.

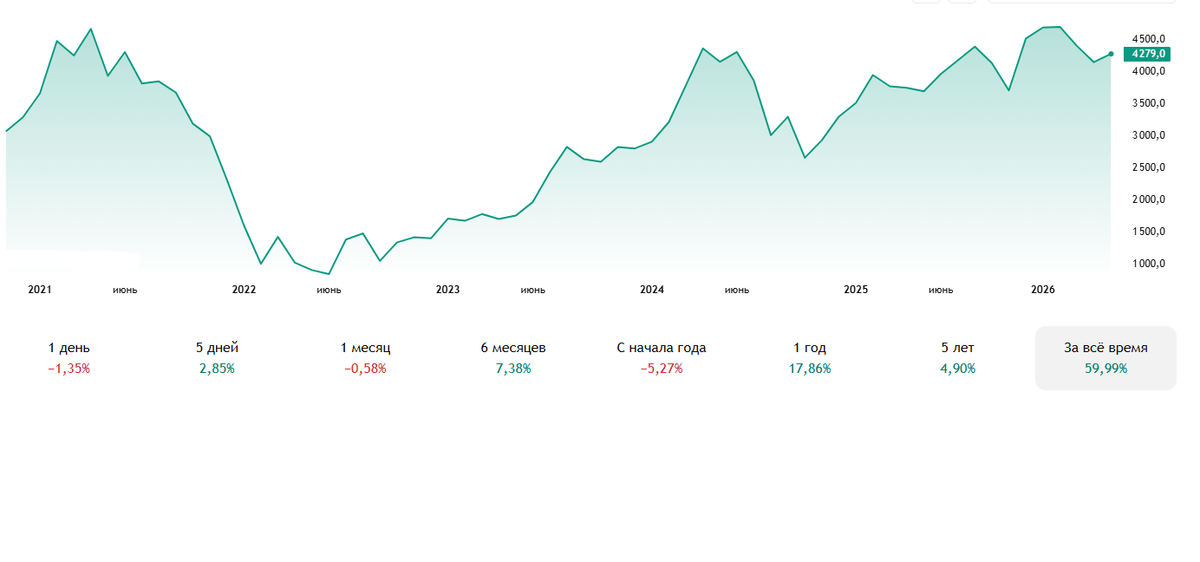

История котировок

Котировки бумаги показывали приличную волатильность (перепады) на историческом отрезке (с 2021 по 2026 гг.). В 2022 году, как и у многих, у акций Озон был крупный обвал, затем постепенное восстановление с достаточно ощутимыми перепадами. Но заметьте, всегда вправо и вверх).

В долгосрочной перспективе рост бизнеса, особенно в финтехе, и улучшение операционной рентабельности могут поддерживать стоимость акций, но высокая волатильность остаётся характерной чертой бумаги. Инвесторам стоит учитывать как позитивные драйверы, так и риски, связанные с долговой нагрузкой, конкуренцией и регуляторными изменениями. А так, тренд восходящий📈.

Отчетность компании

Отчет компании по МСФО за 2025 год

Выручка за 2025 год выросла на 63% и достигла 998 млрд рублей. В четвёртом квартале рост составил 43% — до 309,4 млрд рублей. Увеличение выручки связано с ростом оборота (GMV), улучшением монетизации сервисов, органическим ростом трафика на платформе и ростом процентной выручки.

Чистый убыток по итогам года составил 0,9 млрд рублей против 59,4 млрд рублей в 2024 году. В четвёртом квартале компания получила чистую прибыль в размере 3,7 млрд рублей, тогда как годом ранее был зафиксирован убыток 17,6 млрд рублей.

Оборот (GMV) за 2025 год увеличился на 45% и достиг 4,16 трлн рублей. В четвёртом квартале рост составил 33% — до 1,26 трлн рублей.

Скорректированный показатель EBITDA вырос на 290% и составил 156,4 млрд рублей за год. В четвёртом квартале EBITDA увеличилась в 2,6 раза — до 43,2 млрд рублей.

Валовая прибыль увеличилась на 130% за год — до 230,1 млрд рублей. В четвёртом квартале рост составил 83% — до 65,4 млрд рублей.

Чистый поток денежных средств от операционной деятельности вырос на 76% и составил 503,6 млрд рублей за 2025 год.

Количество активных покупателей достигло 65,1 млн человек, что на 15% больше, чем в 2024 году. Количество заказов за год составило 2,48 млрд, рост на 69% год к году.

Отдельно стоит сказать про роль Финтеха в структуре ОЗОН. А она достаточно большая и сыграла важную роль в "выправке" чистой прибыли компании в целом.

Основные показатели Финтеха в 2025 году по МСФО:

Выручка выросла более чем в 2 раза и достигла 195 млрд рублей. В IV квартале рост замедлился до 70%, но выручка за этот период составила 58,1 млрд рублей.

Скорректированная EBITDA удвоилась — с 32,4 млрд рублей в 2024 году до 65,3 млрд рублей в 2025 году. В IV квартале скорректированная EBITDA сегмента увеличилась на 59% по сравнению с аналогичным периодом прошлого года и составила 18,9 млрд рублей.

Прибыль до налогообложения выросла в 2,3 раза — до 59,9 млрд рублей.

Количество активных клиентов увеличилось на 38% и достигло 41,7 млн человек.

Привлечённые средства клиентов выросли в 2,6 раза — до 505,8 млрд рублей.

Активы, приносящие процентные доходы, увеличились на 112% и составили 677,3 млрд рублей. Рост связан с увеличением объёма средств, размещённых в финансовых институтах, кредитов и займов, выданных клиентам Финтеха, а также вложений в долговые ценные бумаги.

Отчет по МСФО за 1 квартал 2026 года группы ОЗОН

Основные показатели

Оборот (GMV) с учётом услуг вырос на 36% год к году и составил 1,135 трлн рублей. Рост обусловлен увеличением числа заказов (+83% г/г) и частотности покупок. Средняя стоимость одного заказа при этом снизилась примерно на 26% г/г, что связано со стратегией продвижения низкостоимостных категорий покупок, включая товары повседневного спроса.

Выручка группы увеличилась на 49% г/г — до 300,9 млрд рублей. Рост связан с увеличением выручки от оказания услуг и процентной выручки.

Скорректированная EBITDA выросла на 50,5% г/г — до 48,8 млрд рублей. Рентабельность скорректированной EBITDA как доля от GMV увеличилась на 0,4 п. п. г/г и составила 4,3%.

Чистая прибыль составила 4,5 млрд рублей против убытка 7,9 млрд рублей годом ранее. Дополнительным фактором роста прибыли стало снижение процентных расходов по долгу на 3,5 млрд рублей г/г на фоне сокращения долговой нагрузки и снижения ключевой ставки.

Чистый поток денежных средств от операционной деятельности увеличился на 88 млрд рублей г/г и составил 120,5 млрд рублей. Рост связан с увеличением положительного вклада от изменений в оборотном капитале сегмента Финтеха, а также с ростом скорректированной EBITDA в сегментах Е-commerce и Финтеха.

Число активных покупателей выросло на 16% г/г — до 67,3 млн человек. Частотность покупок в среднем на пользователя выросла до 42 заказов в год (против 27 заказов в первом квартале 2025 года). Количество высокочастотных покупателей (тех, кто заказывает чаще раза в неделю) удвоилось и составило 18 млн человек.

Отчет по МСФО за 1 квартал 2026 года Финтех

Основные показатели

Выручка

Выручка Финтеха увеличилась на 59% по сравнению с первым кварталом 2025 года и составила 58,9 млрд рублей. Рост был обусловлен развитием кредитного и транзакционного бизнеса, запуском новых продуктов, а также расширением клиентской базы.

Клиентская база

Количество активных клиентов финтех-сегмента выросло на 36% и достигло 43 млн человек на 31 марта 2026 года. Около 60% платежей по карте Ozon Банка проходили за пределами маркетплейса.

Прибыль до налогообложения

Прибыль Финтеха до налогообложения увеличилась на 52% по сравнению с первым кварталом 2025 года и составила 16,2 млрд рублей.

Активы и привлечённые средства

Активы, приносящие процентный доход, выросли в 2,3 раза и достигли 799,2 млрд рублей на 31 марта 2026 года. Рост связан с наращиванием объёма средств, размещённых в финансовых институтах, кредитов и займов, выданных клиентам финтеха, а также вложений в долговые ценные бумаги.

Привлечённые средства клиентов составили 620,1 млрд рублей (+186% по сравнению с первым кварталом 2025 года). Расширение клиентской базы и развитие линейки сберегательных продуктов позволили финтеху привлечь в 2,9 раза больше средств клиентов, чем годом ранее.

Скорректированная EBITDA

Скорректированная EBITDA финтех-сегмента выросла в 1,3 раза по сравнению с первым кварталом 2025 года и составила 17 млрд рублей.

Дополнительные показатели

Стоимость риска после периода снижения выросла с 9,7% до 10%.

Чистая процентная маржа ухудшилась с 8,9% до 7,8%.

Дивиденды

До 2025 года компания Озон не выплачивала дивиденды, так как исторически фокусировалась на агрессивном росте и реинвестировании всей прибыли в развитие инфраструктуры. Первые дивиденды в истории компании были рекомендованы по итогам 9 месяцев 2025 года (после редомициляции - смены юрисдикции на РФ).

После завершения редомициляции в конце 2025 года компания пересмотрела подход к дивидендам. Источником выплат является чистая прибыль (по МСФО/РСБУ) или нераспределённая прибыль прошлых лет. Решение может приниматься по результатам I квартала, полугодия, 9 месяцев или отчётного года, а также разово. Пока рассчитывать на двухзначные значения не приходится, но это компания роста и она начала платить. Уже в июне будут выплачены вторые дивиденды (менее 2% годовых).

Прогнозы

По данным на апрель–май 2026 года, Озон прогнозирует следующие ключевые показатели на 2026 год:

Рост оборота (GMV) с учётом услуг — на 25–30% год к году. В первом квартале 2026 года темп роста составил 36% год к году, но компания ожидает замедления в дальнейшем, так как переходит в более зрелую фазу развития.

Скорректированная EBITDA — около 200 млрд рублей (против 156,4 млрд рублей в 2025 году). Маржинальность (отношение EBITDA к GMV) в первом квартале 2026 года составила 4,3%, что выше ожиданий.

Чистая прибыль — компания планирует выйти на положительную чистую прибыль по итогам года. В первом квартале 2026 года чистая прибыль составила 4,5 млрд рублей, что стало четвёртым кварталом подряд с положительным результатом.

Котировки

Тут все будет зависеть от выполнения прогнозов. Если все прогнозы выше реализуются и не будет "черных лебедей" с доп. налогами, ограничениями "сверху", то компания может порасти и порастет дальше. Но при этом, не забываем ключевую фразу, которую я написал выше. Компания "входит в фазу зрелого развития", а это значит, что также быстро и резво она дальше расти не будет. Рост конечно продолжится, но от руководства дан намек, что без эффекта "вау" (не более 20-30% в год в лучшем случае).

Вывод

2025 год: большой прогресс

1. Почти вышли в прибыль. Раньше компания много тратила и работала в убыток. В 2024 году убыток был огромный — 59,4 млрд рублей. А в 2025‑м он сократился до всего 0,9 млрд рублей — то есть в 66 раз меньше! В последнем квартале года Озон даже заработал 3,7 млрд рублей прибыли.

2. Продажи сильно выросли. Выручка (деньги от продаж) увеличилась на 63 % и достигла 998 млрд рублей. Это значит, что люди стали больше покупать на Озон.

3. Оборот товаров вырос. Общий оборот товаров и услуг (GMV) увеличился на 45 % — до 4,16 трлн рублей. Проще говоря, через Озон стали продавать и покупать намного больше товаров.

4. Стало больше покупателей и заказов.

Активных покупателей стало 65,1 млн человек — на 15 % больше, чем раньше.

Каждый покупатель стал делать больше заказов: в 2024 году в среднем 26 заказов в год, а в 2025‑м — уже 38. То есть, люди стали заходить на Озон чаще.

Всего за год было 2,48 млрд заказов — рост на 69 %.

5. Финтех-направление (Ozon Банк, Ozon Карта) растёт очень быстро. Выручка от финансовых услуг выросла на 120 % — до 195,2 млрд рублей. Многие пользуются Ozon Картой не только на маркетплейсе, но и в других магазинах.

6. У компании появились свободные деньги. Денежный поток от основной работы составил 503,6 млрд рублей. Это запас прочности — деньги можно потратить на развитие или закрыть долги.

7. Логистика стала мощнее.

- Площадь складов — почти 5 млн кв. м.

- Партнёрских пунктов выдачи заказов (ПВЗ) — более 83 тыс. точек. Теперь получить заказ можно почти в любом городе.

8. Впервые выплатили дивиденды. Акционеры получили первые в истории компании дивиденды — 143,55 рубля на акцию.

Первый квартал 2026 года: продолжение роста

1. Компания зарабатывает деньги. Чистая прибыль за первый квартал — 4,5 млрд рублей (а год назад был убыток 7,9 млрд рублей). Уже четвёртый квартал подряд Озон показывает прибыль — это хороший знак.

2. Оборот и выручка растут.

Оборот (GMV) вырос на 36 % — до 1,14 трлн рублей .

Выручка увеличилась на 49 % — до 300,9 млрд рублей.

3. Бизнес стал эффективнее. Показатель EBITDA (прибыль до вычета налогов и других расходов) вырос в 1,5 раза — до 48,8 млрд рублей. Рентабельность (доля прибыли от оборота) выросла до 4,3 %. Проще говоря, Озон лучше контролирует расходы.

4. Заказы и покупатели продолжают расти.

Количество заказов выросло на 83 % — до 807,7 млн.

Активных покупателей стало 67,3 млн — на 16 % больше.

Средняя частота покупок — 42 заказа в год на человека (год назад было 28). Люди всё чаще выбирают Озон для повседневных покупок.

5. Компания привлекает деньги и делится прибылью.

Озон разместил облигации на 15 млрд рублей, чтобы рефинансировать долги.

Совет директоров рекомендовал выплатить дивиденды за 2025 год — 70 рублей на акцию.

Резюмирую:

Что хорошего:

- Компания перестала терять деньги и научилась зарабатывать.

- Продажи, покупатели и заказы растут высокими темпами.

- Ozon Банк и Ozon Карта становятся всё популярнее.

- Логистика развита хорошо — можно быстро доставить товар почти куда угодно.

- Компания делится прибылью с акционерами (дивиденды).

- Есть запас денег для дальнейшего роста.

На что обратить внимание:

- В 2026 году Озон планирует много инвестировать в новые склады и технологии — это может временно снизить прибыль.

- Конкуренция с Wildberries и «Яндексом» остаётся высокой.

- Возможны новые правила от государства для маркетплейсов — это может повлиять на работу.

На вопрос, так стоит ли покупать акции Озона сейчас (не поздно ли), раз все так хорошо по раскладам (или почти хорошо)? отвечу следующим образом:

Это история роста (еще пока бурного) с хорошими перспективами как по развитию, так и по росту котировок. К тому же теперь платятся дивиденды. С хорошей финансовой отчетностью за последние квартала.

Я в своем портфеле стараюсь держать в основном крепкие дивидендные истории (Газпром к ним не относится). Поэтому акций Озона пока нет на моем брокерском счете. Но я за ним наблюдаю и наблюдаю с интересом. Хотелось бы конечно увидеть беспрерывную дивидендную историю на пятилетнем горизонте для начала, например, чтобы относится к компании со всей серьезностью. Компании роста у меня уже есть в портфеле (Мать и Дитя, НоваБев). Еще одну при моих финансах добавлять пока не собираюсь (хотя тот же НоваБев поменял бы на Озон😁). При этом, история Озона сейчас выглядит достаточно привлекательно. Те, кто может себе позволить расширить свой портфель другими компаниями, данный эмитент не плохой вариант. Это точно не пузырь, но до компании уровня Сбера или Лукойла еще нужно расти и "обрастать мясом". Я же пока продолжаю наблюдать, быть может уже за уходящим поездом. Только время покажет.

Таким образом, в сегодняшней статье постарался Вам дать всю необходимую информацию по ситуации с компанией: отчеты, факты, прогнозы, личное мнение.

А главный выбор делать конечно Вам. Помните, на Ваше решение не должны влиять импульсивные позывы, настроения рынка, спекулянты и даже «профи» рынка. Подобные решения принимать самостоятельно должны именно Вы.

С Вами был Инвестор из глубинки.

Всем удачи и хороших инвестиций!

Все отчеты и разборы компаний выкладываю в ТГ, МАХ и ВК.

Напомню, информация на канале не является индивид. инвест. рекомендацией.

Информация для анализа бралась из открытых источников и перерабатывалась автором канала.

А что Вы думаете про компанию Озон ? Планируете покупать или не рассматриваете данного эмитента всерьез?

Обсудить в комментариях👇

Если Вам понравилась статья или просто интересно наблюдать за развитием моего дивидендного портфеля💼, подписывайтесь на канал✅, ставьте лайки👍, это очень помогает продвигать молодой канал и побеждать алгоритмы Дзена по продвижению контента😁

Также, у меня есть телеграмм канал. Там я регулярно делюсь самыми актуальными новостями фондового рынка и показываю свой дивидендный портфель🤑. Всегда можно обсудить в чате канала интересующие вас вопросы🤗.

👉Кто хочет иметь такую же подробную аналитику по своему портфелю как и я, вот Snowball - сервис учета инвестиций с 10 % скидкой.

Промокод hinterlandinvestor

Ссылка на мой публичный портфель в Сноуболл

Поддержать автора канала Донатом 😊 (собираю на студийный микрофон для записи роликов уже на ПК)

Статья на ознакомление:

Северсталь: стоит ли покупать акции в 2026 году? Полный разбор