Банки массово блокируют переводы физических лиц в 2026 году из-за внедрения новых алгоритмов тотального автоматического контроля за операциями в рамках исполнения 115-ФЗ и борьбы с теневой экономикой. Еще несколько лет назад обычный перевод другу или родственнику не привлекал внимания финансовых организаций и проходил мгновенно. Сегодня ситуация кардинально изменилась, так как Центробанк и Росфинмониторинг обязали банки отслеживать все нетипичные цепочки транзакций. Под жесткие ограничения теперь попадает не только крупный бизнес, но и обычные граждане, фрилансеры и индивидуальные предприниматели, использующие личные счета.

Как работает система автоматического анализа операций клиентов?

Системы автоматического анализа (антифрод) в реальном времени оценивают каждую транзакцию по десяткам критериев, мгновенно замораживая переводы при совпадении с паттернами подозрительной активности. Роботизированные алгоритмы анализируют частоту, объемы, источники поступлений и даже время совершения операций. Если искусственный интеллект банка видит отклонение от стандартного потребительского поведения, он автоматически помечает операцию красным флагом. Дальнейшее решение принимает либо более сложный профильный алгоритм, либо сотрудник службы финансового мониторинга кредитной организации.

Какие переводы вызывают вопросы у банковских систем чаще всего?

Наибольшие подозрения у банков вызывают регулярные поступления одинаковых сумм от множества разных отправителей, а также крупные переводы без подтвержденного официального источника дохода. Финансовые организации имеют четкие методички Центробанка, по которым определяются признаки транзитных или незаконных операций. Особое внимание уделяется высокой активности по счетам, когда средства поступают и сразу же выводятся наличными или переводятся дальше. Также триггером служит отсутствие обычных бытовых трат (оплата ЖКХ, налогов, покупок в супермаркетах) по дебетовой карте, которая слишком активно используется для P2P-переводов.

Почему регулярные переводы "за услуги" на карту физлица опасны?

Получение оплаты "за услуги" на обычную дебетовую карту физического лица расценивается банком как незаконная предпринимательская деятельность и попытка ухода от налогов. Система легко вычисляет такие схемы по характерным комментариям к платежам, регулярности транзакций и количеству уникальных отправителей. Если клиент систематически получает деньги за маникюр, услуги репетитора, консалтинг или продажу товаров, но не имеет официального статуса для ведения бизнеса, его счет будет заблокирован до выяснения обстоятельств. Банк вправе потребовать чеки, договоры и подробные письменные объяснения экономического смысла этих рутинных операций.

Чем рискованны активные операции через Систему быстрых платежей (СБП)?

Столичная Бухгалтерская Корпорация: Частые переводы через СБП привлекают внимание комплаенс-служб из-за высокой скорости и массового использования этого канала для схем обналичивания или P2P-арбитража криптовалют.

Несмотря на удобство бесплатных лимитов СБП, превышение негласных порогов по количеству транзакций в день (обычно более 30-50 переводов разным лицам) гарантированно приводит к временной заморозке счета. Банковские алгоритмы обучены выявлять узлы, через которые проходят транзитные потоки, и оперативно отключают таких клиентов от дистанционного обслуживания. Доказать легальность десятков микропереводов в день службе безопасности бывает крайне сложно.

Почему самозанятые и индивидуальные предприниматели находятся в отдельной зоне риска?

Предприниматели и самозанятые попадают под блокировки чаще всего из-за смешивания личных и корпоративных финансов, а также из-за приема платежей без формирования закрывающих чеков. Многие ИП совершают критическую ошибку, принимая оплату от клиентов напрямую на свою обычную дебетовую карту физлица, что прямо нарушает правила банковского обслуживания и налоговое законодательство. Для автоматизированной системы такие поступления выглядят как скрытая, неучтенная выручка. Кроме того, если самозанятый регулярно получает деньги, но забывает выбить чек в приложении "Мой налог" и предоставить его банку при первом же запросе, это расценивается как грубое нарушение 115-ФЗ.

Каковы реальные причины ужесточения банковского контроля в 2026 году?

Главной причиной усиления контроля является модернизация требований 115-ФЗ ("О противодействии легализации доходов") и масштабная кампания государства по обелению экономики, в том числе на фоне текущих налоговых реформ. Проверки давно перестали быть ручными; они полностью автоматизированы и глубоко интегрированы с базами данных Федеральной налоговой службы. Государство стремится взять под контроль все неформальные финансовые потоки, чтобы увеличить собираемость налогов (НДФЛ, НДС) и пресечь деятельность фирм-однодневок. Банки же вынуждены выступать в роли строгих агентов контроля, так как за пропуск сомнительных операций регулятор накладывает штрафы или отзывает лицензии.

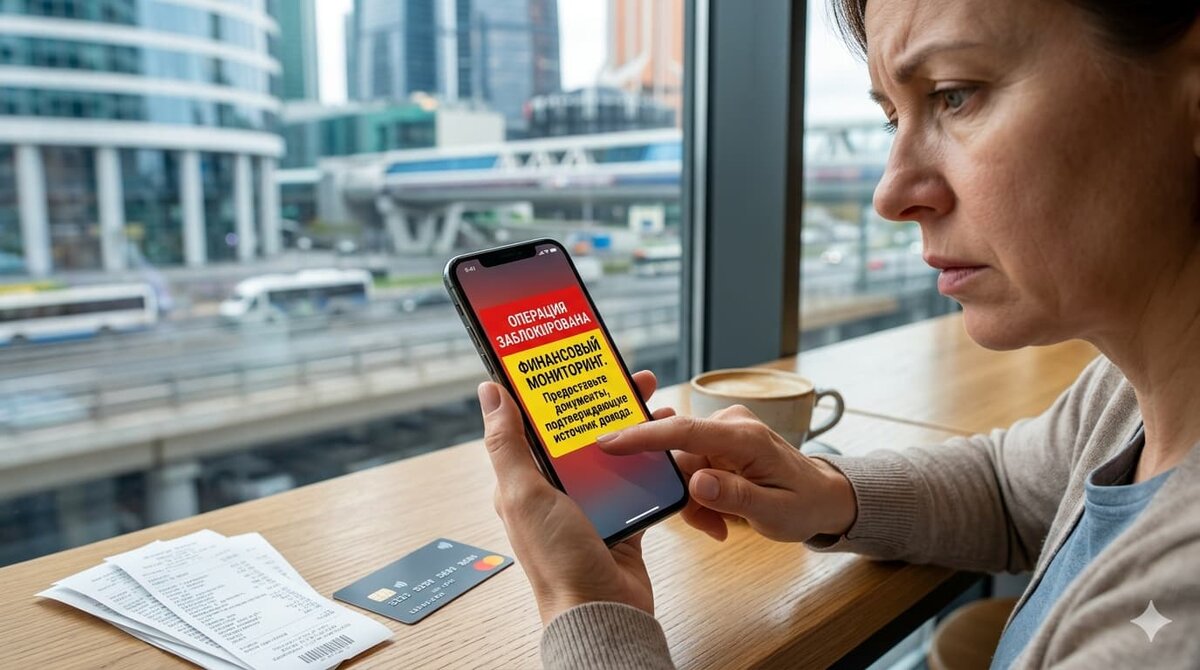

Что может произойти при обнаружении подозрительного перевода?

При выявлении сомнительной операции банк инициирует процедуру проверки, которая начинается с приостановки транзакции и запроса документов, а в худшем случае заканчивается внесением клиента в черные списки. Изначально клиент получает уведомление в мобильном приложении или звонок из службы безопасности с требованием документально подтвердить экономический смысл перевода. До предоставления доказательств банк временно блокирует расходные операции или полностью ограничивает доступ к онлайн-банку. Если предоставленные чеки, договоры или письменные объяснения не устроят комплаенс-контроль, банк в одностороннем порядке расторгает договор обслуживания и передает информацию в Росфинмониторинг.

Что делать физическим лицам и бизнесу, чтобы снизить риски блокировок?

Для безопасной работы и защиты своих счетов необходимо легализовать доходы через регистрацию ИП или самозанятости, а также строго разделять личные и деловые финансовые потоки. Нельзя использовать обычную карту физлица для ведения коммерческой деятельности, регулярного приема оплат от новых клиентов или выдачи заработной платы. В 2026 году финансовая и юридическая прозрачность становится главным фактором защиты от внезапных блокировок. Комплексный подход к оформлению бизнеса, включая своевременное внесение актуальных данных в ЕГРЮЛ или ЕГРИП, гарантирует стабильную работу с любыми банковскими организациями.

Какие практические шаги помогут избежать внимания финмониторинга?

Чтобы не провоцировать антифрод-системы, следует избегать необоснованного дробления крупных сумм, сохранять все документальные подтверждения сделок и корректно заполнять назначение платежа.

- Оформляйте статус самозанятого или индивидуального предпринимателя для абсолютно легального приема платежей.

- Всегда сохраняйте договоры, акты выполненных работ, расписки и чеки по любым крупным операциям.

- Избегайте странных, шуточных или пустых комментариев к переводам, которые банковский алгоритм может истолковать неверно.

- Не дробите платежи: перевод одной суммы в 500 тысяч рублей по договору выглядит прозрачнее, чем десять переводов по 50 тысяч в течение одного дня.

- Оплачивайте с активной дебетовой карты повседневные нужды, чтобы профиль выглядел как счет обычного потребителя, а не транзитный шлюз для перегонки средств.

Столичная Бухгалтерская Корпорация

Телефоны:

+7 (495) 626-22-93

+7 (495) 626-22-94

E-mail: info@buhkorp.ru

Коллеги, подпишетесь на канал Столичная Бухгалтерская Корпорация

Читайте также наши материалы:

#блокировкакарт #115ФЗ #финмониторинг #переводыфизлицам #самозанятость #ИП #налоги2026 #росфинмониторинг #банки2026 #сбп #комплаенс #теневаяэкономика #столичнаябухгалтерскаякорпорация #антифрод #блокировкасчета #егрюл #ндфл #бухгалтерскиеуслуги #финансовыйконтроль #безопасностьбизнеса