Продолжаю, как и обещал, раз в месяц рассказывать про дальнейшую судьбу портфеля Барбадос. Апрельский вариант портфеля был представлен здесь 👉 https://dzen.ru/a/adyKQn0JDDjEvGmK

Что изменилось за месяц?

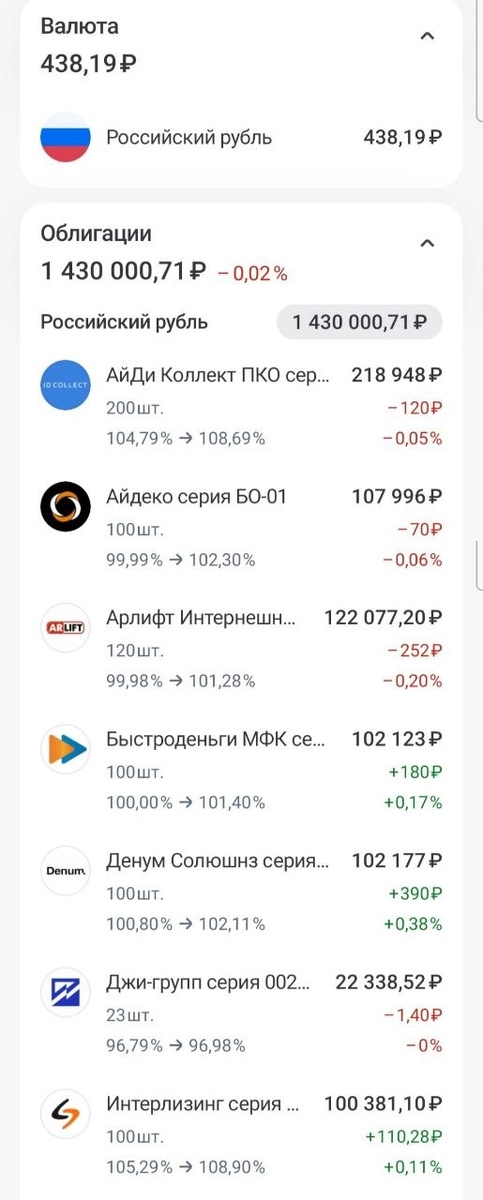

По состоянию на 18.05.26г. стоимость портфеля составляет 1 430 438 руб. За один месяц и 5 дней с прошлого среза, портфель подрос на 3%, чему я очень рад. Если считать с самого старта проекта - 10 февраля 25г., то портфель продолжает показывать отличную доходность более 30% годовых (это я еще не учитываю списанные в январе налоги). То есть, в 26г. темп роста стоимости этого портфеля почти не снизился и это для меня достаточно неожиданно, по идее доходность должна была серьезно снижаться. С 31.01.26г., за 3,5 месяца портфель увеличился почти на 8 процентов, это примерно 27% годовых за данный период.

1. А101 1Р2 - данная позиция была продана в районе 103,5%. Посчитал, что доходность стала уже не очень интересной, а потенциал апсайда на текущий момент исчерпан. Переложился в другие бумаги.

2. По АйДи Коллект 1Р1 - продолжаю держать позицию. Купон 26% до 28г. меня полностью устраивает;

3. Айдеко Б-1 - отчетность за 1 кв. 2026г. вышла удовлетворительной, у компании аккумулирована ликвидность на счетах, подержу эту позицию как минимум до отчетности за 6 мес. 26г;

4. Арлифт Интернешнл 1Р1. Держу позицию. Думаю есть потенциал для апсайда. Купон 23,5%, оферта-колл в сентябре 27г.

5. Быстроденьги 2Р8. Продолжаю держать позицию. ЦБ РФ отложил до 01.01.27г. ужесточение регуляторных мер для МФО, думаю что отчетность эмитентов этой отрасли в 26г. останется хорошей. Купон 22%, в августе 27г. оферта-пут.

6. Денум Солюшнс 1Р1 - годовая отчетность вышла более менее. Решил оставить позицию в портфеле. Купон 27% до января 27г., далее сработает колл-оферта;

7. Интерлизинг 1Р11 - ничего не делаю, купон 24%, в марте 26г. началась небольшая амортизация, но будет очень плавной, а погашение в 29г., доходность к погашению снизилась до 19,5%, для инвестгрейда это пока привлекательно. По мере роста котировок могу позицию продать;

8. Лайм-Займ-05 - купон 27,5%, в марте 26г. началась амортизация, оферта-колл в марте 27г., доходность к оферте около 23,5% годовых. Продолжаю держать позицию. Отчетность за 1 кв. 26г. вышла более менее хорошая, думаю с учетом действий ЦБ РФ, она останется таковой весь 26г.

9. МСБ-Лизинг 3Р4 - думаю, что делать с позицией, в сентябре оферта-колл. Возможно эту позицию продам в пользу более длинной по сроку;

10. В портфеле стало сразу 3 выпуска облигаций Фордевинд. Выпуск Фордевинд-2 полностью будет погашен в конце мая, выпуск Фордевинд-5 докупать не стал, так как доходность к погашению уже не так интересна. Зато купил 100 лотов Фордевинд-3. Этот выпуск достаточно короткий и с амортизацией, но его можно держать спокойно, а на денежный поток от амортизационных платежей и купонов докупать интересные активы по ситуации.

11. Финэква 1Р1. Купон 24% годовых, оферта-колл только мае 28г. Отчетность группы Экванта сильная. Планирую позицию подержать в 26г. и параллельно буду смотреть динамику отчетности эмитента.

12. ПР-Лизинг 2Р3 - ничего не делаю, жду, что бумага и далее будет переоцениваться вверх, отчетность за 1 кв. 26г. более менее удовлетворительная, эмитент на мой взгляд продолжает показывать доходности выше своей рейтинговой группы, жду этот выпуск летом в районе номинала;

13. Техно Лизинг 1Р7 - продолжаю держать. Бумага имеет купон 27% и не смотря на плавную амортизацию, погашается только в 30г. Наблюдаю за эмитентом внимательно, отношу его скорее к слабым лизингам, но в отчетности за 1 кв. 26г. ничего страшного не увидел.

14. Универсальная лизинговая компания 1Р1 - продолжаю держать бумагу в портфеле. Купон 24,5%, погашение в июне 27г. При дальнейшем росте котировок скорее всего продам бумагу. Жду эмитента с новым выпуском в этом году, возможно в него переложусь.

15. На поступающие купоны начал формировать позицию в бумагах Джи-Групп 2Р4. Это короткий флоатер с погашением в декабре 26г. и купоном КС+3%. Учитывая, что бумага торгуется по ценам ниже 97%, ожидаемая доходность к погашению превышает 22% годовых, что для короткого выпуска этого эмитента неплохо.

Длинных бумаг в портфеле хватает, в последний месяц решил добавить немного коротких из списка понятных для меня эмитентов.

Вообще, думал, что буду уделять меньше времени этому портфелю, но смотрю на динамику и вижу, что можно в этом портфеле заработать примерно 60% за два года, просыпается азарт (-: