«Раньше было проще» — слова или факты?

Поколение зумеров — родившиеся примерно с 1997 по 2012 год — активно говорит о том, что собственное жильё для них недоступно принципиально иначе, чем для родителей. В ответ они слышат привычное: «Хватит жаловаться, просто копите». Кто прав? Чтобы ответить честно, нужно уйти от общих слов и обратиться к конкретным числам в конкретные годы.

Как менялась цена квадратного метра в новостройках Москвы

Первичный рынок — самый наглядный индикатор: именно новостройки формируют представление о «входном билете» в московскую собственность для тех, кто покупает жильё впервые.

2010 год. После кризиса 2008–2009 годов рынок постепенно восстанавливался. По данным «МИЭЛЬ-Новостройки», в декабре 2010 года средневзвешенная стоимость квадратного метра на рынке новостроек Москвы составила 192,6 тыс. рублей, однако в бюджетных проектах экономкласса цена была существенно ниже — 70–80 тыс. рублей за квадрат. Среднее по массовому доступному сегменту — около 130–145 тыс. руб./м².

2015 год. Девальвация рубля и падение нефти ударили по экономике, но парадоксально сделали первичный рынок чуть доступнее в рублях. В 2015-м новостройки были ещё на 9% дешевле вторичного жилья, что при средней вторичной цене ~197 тыс. руб. даёт первичку около 175–180 тыс. руб. за квадрат.

2020 год. Начало года — около 180–185 тыс. руб. за квадрат. Затем правительство запустило льготную ипотеку под 6,5%, и рынок буквально взорвался. Рублёвая стоимость первичного жилья в этот период стремительно росла, чему способствовала программа льготной ипотеки, разогнавшая цены на квартиры в новостройках. К концу 2020 года первичка подтягивалась к 230–250 тыс. за метр.

2025 год. По данным Циан, новостройки в Москве подорожали в 2025 году на 29% — до 489,6 тысячи рублей за квадрат. По данным консалтинговой компании Ricci, цена квадратного метра первичного жилья в Москве в границах МКАД достигла 520 тыс. рублей, при этом цены на столичную недвижимость росли в два раза быстрее инфляции: рост с 2016 по 2025 год составил 185% против 84% накопленной инфляции в России.

Сколько зарплат нужно на однушку в 40 м²: расчёт по годам

Возьмём стандартную однокомнатную квартиру площадью 40 кв. м как базовый жилищный ориентир и сопоставим её стоимость со средней зарплатой в Москве в каждый год. Для расчёта срока накопления используем реалистичную модель: одинокий человек откладывает 30% чистой зарплаты после уплаты аренды, еды и базовых расходов — то есть примерно 20% от начисленной зарплаты идёт в «жилищный фонд».

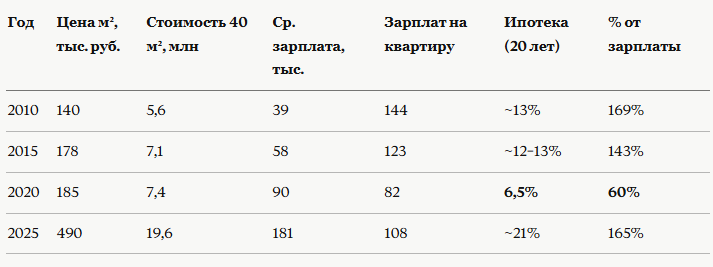

2010 год

- Цена 40 м²: ~140 000 × 40 = 5 600 000 руб.

- Средняя зарплата в Москве: ~39 000 руб.

- Стоимость квартиры в зарплатах: 144 зарплаты

- Сбережения 20% от зарплаты: ~7 800 руб./мес.

- Срок накопления: ~60 лет

Конечно, никто не копил 60 лет. В 2010 году ипотека была доступна под 12–14% годовых. Ежемесячный платёж при ипотеке на 5,6 млн под 13% на 20 лет — около 66 тыс. рублей. При средней зарплате в 39 тыс. это фантастика. Реальный выход — большой первый взнос от родителей или несколько лет откладывания вдвоём.

2015 год

- Цена 40 м²: ~178 000 × 40 = 7 120 000 руб.

- Средняя зарплата в Москве: ~58 000 руб.

- Стоимость квартиры в зарплатах: 123 зарплаты

- Сбережения 20% от зарплаты: ~11 600 руб./мес.

- Срок накопления: ~51 год

Ипотека под 12–15% всё ещё тяжела, однако именно с 2015 года начали активно развиваться субсидированные программы. Ипотека на 20 лет под 13% — платёж около 83 тыс. рублей в месяц, что в 1,4 раза превышает среднюю зарплату.

2020 год

- Цена 40 м²: ~185 000 × 40 = 7 400 000 руб.

- Средняя зарплата в Москве: ~90 000 руб.

- Стоимость квартиры в зарплатах: 82 зарплаты

- Сбережения 20% от зарплаты: ~18 000 руб./мес.

- Срок накопления: ~34 года

Но именно 2020-й стал «золотым» годом для ипотечников. Льготная ставка 6,5% означала платёж около 54 тыс. рублей в месяц за ту же квартиру — 60% от средней зарплаты. Многие семьи сочли это приемлемым. Именно тогда продажи новостроек достигли рекорда за все годы.

2025 год

- Цена 40 м²: ~490 000 × 40 = 19 600 000 руб.

- Средняя зарплата в Москве: ~181 000 руб.

- Стоимость квартиры в зарплатах: 108 зарплат

- Сбережения 20% от зарплаты: ~36 200 руб./мес.

- Срок накопления: ~45 лет

По чисто номинальным зарплатам соотношение немного улучшилось по сравнению с 2010 годом — 108 зарплат против 144. Но ипотека по рыночной ставке 20–22% на ту же сумму 19,6 млн с первым взносом 20% означает ежемесячный платёж около 280–300 тыс. рублей — то есть в 1,5–1,7 раза больше средней московской зарплаты. Это уже не просто тяжело — это математически невозможно для одного человека.

Ключевая таблица: жильё и зарплата в цифрах

Почему 2025 год особенно жесток для зумеров

Цифры показывают нечто важное: в номинальном соотношении «зарплата / цена квартиры» 2025 год не является абсолютным антирекордом. Но он отличается от прошлых периодов двумя принципиальными факторами.

Первое — ипотека недоступна. В 2020 году льготная программа позволяла брать кредит под 6,5%, и ежемесячный платёж оставался в пределах разумного. Сегодня, после отмены массовой льготной ипотеки и при ключевой ставке ЦБ выше 20%, рыночные ставки по ипотеке составляют 20–22%, что делает этот инструмент недоступным для большинства. Ежемесячный платёж по ипотеке на квартиру за 19,6 млн рублей превысит среднюю московскую зарплату почти в полтора раза.

Второе — цены новостроек утратили связь с реальностью. За последние десять лет доля массовых новостроек сократилась более чем в два раза — до 24,6%, а девелоперы перестали строить бюджетные комплексы стандарт-класса. В 2010 году можно было найти новостройку за 70–80 тыс. рублей за метр. Сегодня самый дешёвый вариант в старых границах Москвы — около 230 тыс. рублей за квадрат в наиболее доступных проектах, и это уже не «Москва-Сити», а Зеленоград или крайний юго-восток.

Третье — «личная инфляция» съедает возможность копить. При зарплате 181 тыс. рублей в Москве аренда однушки забирает 60–80 тыс., продукты и транспорт — ещё 30–40 тыс. На накопления при всей дисциплине остаётся 30–50 тыс. в месяц. При стоимости квартиры 19,6 млн — это 32–54 года накоплений без учёта инфляции самих цен.

Вывод: зумеры правы, но не полностью

Математика в целом подтверждает их жалобы, однако с важными оговорками.

Да, жильё стало структурно недоступнее. Взрывной рост цен новостроек — на 185% с 2016 по 2025 год при накопленной инфляции 84% — опередил рост доходов. Закрытие льготной ипотеки при сохранении высоких цен создало ценовую ловушку: квартиры дорогие как после льготной ипотеки, а деньги — дорогие как до неё.

Нет, «раньше» тоже было непросто. В 2010 и 2015 годах соотношение «зарплата / цена квартиры» было хуже, чем сегодня. Ипотечные ставки в 13–15% делали покупку столь же недоступной — просто другими путями. Покупатели тогда тоже в основном опирались на помощь родителей, продажу унаследованной недвижимости или десятилетия совместных накоплений.

Ключевое различие — исчезновение «окна возможностей». Период 2020–2022 годов с льготной ипотекой под 6,5% был уникальным моментом, когда купить квартиру в новостройке стало реально широкому кругу людей. Те, кто успел воспользоваться этим окном, выиграли. Зумеры, вступающие на рынок труда сегодня, это окно застали закрытым — и открытого горизонта не видят.

Справедливость претензий зумеров заключается не в том, что «раньше всем было легко», а в том, что система стимулов последних пяти лет создала ситуацию, когда ранние покупатели зафиксировали дешёвые кредиты на дорожающий актив, а опоздавшие оказались перед стеной: высокие цены, высокие ставки, нет льготных программ. Это не миф и не нытьё — это арифметика.