Что случилось?

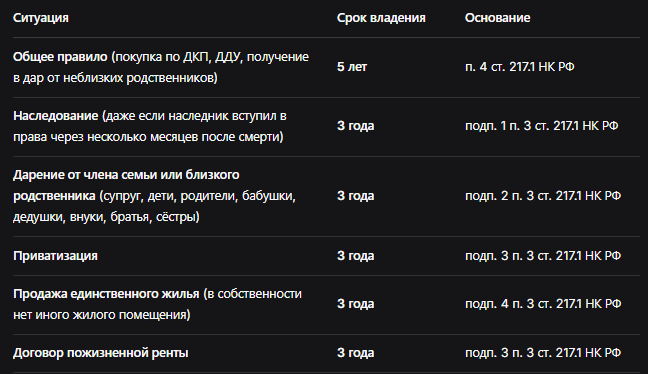

Многие собственники жилья не знают, что при продаже квартиры или дома можно полностью освободиться от уплаты налога на доходы физических лиц (НДФЛ) и даже не подавать налоговую декларацию. Главное условие — соблюсти минимальный срок владения объектом недвижимости. Этот срок составляет пять лет по общему правилу и три года в случаях, предусмотренных законом.

Норма, регулирующая это правило, закреплена в статье 217.1 Налогового кодекса РФ. Согласно пункту 4 этой статьи, минимальный предельный срок владения объектом недвижимого имущества в общем случае составляет пять лет. Однако пункт 3 статьи 217.1 НК РФ устанавливает исключения, когда достаточно владеть жильём всего три года.

Трёхлетний срок применяется в следующих ситуациях:

- право собственности на объект получено в результате приватизации;

- право собственности получено по договору дарения от члена семьи или близкого родственника;

- право собственности получено в порядке наследования;

- проданное жильё является для лица единственным жилым помещением (в собственности налогоплательщика, включая совместную собственность супругов, на дату продажи нет иного жилья);

- право собственности получено плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Важный нюанс 2026 года: понятие «единственное жильё» включает не только саму квартиру, но и доли в праве собственности. Если у налогоплательщика есть доля в другом объекте, это может повлиять на применение трёхлетнего срока. По данным ФНС, около 30% заявлений на льготу отклоняются из-за неверной трактовки этого правила.

Что решили суды?

Судебная практика 2025–2026 годов демонстрирует, что суды последовательно защищают права налогоплательщиков в вопросах исчисления минимального срока владения, особенно в нестандартных ситуациях, где формальное применение норм закона может привести к несправедливости.

Постановление Конституционного Суда РФ от 22 апреля 2026 года № 26-П (дело Догарь А.Д.)

Жительница Ямало-Ненецкого автономного округа с 2012 года проживала в собственной квартире. В 2017 году в городе было принято решение о развитии застроенной территории, на которой располагался её дом. Участок под домом был изъят для муниципальных нужд, дом снесён, а взамен женщине предоставили равноценную квартиру. Четыре года спустя, в 2021 году, она продала эту новую квартиру. Налоговый орган начислил ей НДФЛ, посчитав, что срок владения новой квартирой составлял менее пяти лет, и выписал штраф.

Городской суд иск отклонил, сославшись на формальное применение норм Налогового кодекса. Однако апелляционная инстанция сложила сроки владения исходной и новой квартирой, и срок превысил требуемые пять лет, руководствуясь подходом, который применяется в Москве при изъятии жилья по программе реновации. Кассационная и вышестоящая инстанции сочли такой подход неуместным, указав, что норма о сложении сроков владения применима лишь для реновации в Москве, но не в других регионах России.

Конституционный Суд РФ встал на сторону гражданки и признал оспариваемое положение (абзац 2 пункта 2 статьи 217.1 НК РФ) не соответствующим Конституции РФ, так как оно не предусматривает возможности применения специального порядка расчёта срока владения в случаях принудительного изъятия жилья для государственных нужд по всей стране. Суд указал: «Право собственности на жильё может прекращаться помимо воли гражданина. В таких условиях установленный НК РФ срок владения, освобождающий от уплаты НДФЛ при продаже квартиры, утрачивает значение условного индикатора для освобождения от налогообложения доходов от продажи недвижимости».

Обзор судебной практики Верховного Суда РФ по налоговым спорам (2026 год)

Президиум Верховного Суда РФ утвердил обзор судебной практики по налоговым спорам, в котором приведены примеры, направленные на поддержку налогоплательщиков-физических лиц. В обзоре разъяснено, что минимальный предельный срок владения жилым помещением, приобретённым с использованием средств материнского (семейного) капитала, исчисляется с даты использования указанных средств, а не с момента регистрации соответствующих прав в ЕГРН. Это разъяснение принципиально важно для семей, улучшающих жилищные условия с помощью маткапитала, так как позволяет сократить время ожидания для продажи жилья без налога.

Единая позиция судов

Единая позиция судов, сформировавшаяся к 2026 году, такова: при разрешении споров об исчислении минимального срока владения жильём суды отдают приоритет фактическим обстоятельствам, отражающим реальную экономическую связь налогоплательщика с объектом недвижимости, перед формальными датами регистрации права собственности. Такой подход обеспечивает справедливость налогообложения и защищает права добросовестных налогоплательщиков, которые по независящим от них причинам вынуждены продавать жильё ранее установленного срока.

Корень проблемы и как исправить в рамках закона

Основная проблема заключается в том, что многие граждане неверно определяют момент, с которого начинается отсчёт срока владения, или ошибочно полагают, что для освобождения от налога достаточно трёх лет в любом случае.

Таблица: Минимальные сроки владения и основания применения

Примечание: трёхлетний срок применяется также в отношении жилья, полученного от личного фонда его учредителем.

Как правильно исчислять срок владения: особые случаи

Самый частый вопрос — с какого момента считать срок владения. По общему правилу срок владения жильём начинает отсчитываться с даты государственной регистрации права собственности в Едином государственном реестре недвижимости (ЕГРН). Однако закон устанавливает ряд исключений, о которых важно знать.

При получении жилья по наследству срок владения исчисляется с даты открытия наследства, то есть со дня смерти наследодателя, а не с даты получения свидетельства о праве на наследство. Например, если наследодатель умер в 2018 году, а свидетельство получено в 2019 году, срок владения для трёхлетней льготы истечёт уже в 2021 году.

При приобретении квартиры по договору долевого участия в строительстве (ДДУ) срок владения исчисляется с даты полной оплаты стоимости жилого помещения в соответствии с договором, а не с даты подписания акта приёма-передачи или регистрации права собственности. Это особенно актуально для новостроек, где между оплатой и регистрацией права может пройти значительное время.

При продаже жилых помещений, образованных в результате раздела, перепланировки, реконструкции или выдела доли из жилого помещения, в срок владения такими образованными объектами включается период владения исходным жильём. Аналогичное правило действует при продаже земельных участков, образованных в результате раздела, выдела исходного участка — срок владения новым участком считается не с момента его создания, а с того времени, когда гражданин стал владельцем первого участка. Это правило применяется, если при разделе получилось не более двух новых участков.

Если несколько долей в праве на один объект приобретены в разное время, срок владения исчисляется с даты приобретения первой доли. Например, если сначала была куплена 1/3 доли, а через два года — ещё 1/3, то при продаже всей квартиры срок владения будет считаться с даты покупки первой доли.

В случае продажи квартиры, в которой выделена доля ребёнка, приобретённая с использованием средств материнского капитала, срок нахождения в собственности детской доли исчисляется с даты приобретения квартиры родителями, а не с момента регистрации права собственности ребёнка на долю. Верховный Суд РФ подтвердил, что минимальный предельный срок владения жилым помещением, приобретённым с использованием средств материнского капитала, исчисляется с даты использования указанных средств.

Что делать, если продаёте жильё и хотите избежать налога

Шаг 1. Определите свой минимальный срок. Рассчитайте, сколько лет вы фактически владеете объектом, с учётом всех особенностей исчисления срока (дата смерти наследодателя, дата оплаты ДДУ, дата приобретения первой доли, исходный объект и т.д.).

Шаг 2. Проверьте, подпадает ли ваша ситуация под трёхлетний срок. Если вы унаследовали квартиру, получили её в дар от близкого родственника, приватизировали, продаёте единственное жильё или получили по договору ренты, вам достаточно трёх лет владения. В остальных случаях — пять лет.

Шаг 3. Если срок истёк. Если минимальный срок владения истёк, вы полностью освобождаетесь от уплаты налога и не обязаны подавать налоговую декларацию по форме 3-НДФЛ.

Шаг 4. Если срок не истёк. Если срок не истёк, налог платить придётся. Налоговая база рассчитывается по ставке 13% (или 15% для доходов свыше 5 млн рублей). Её можно уменьшить на сумму имущественного налогового вычета при продаже — до 1 миллиона рублей для жилья и земельных участков, либо на сумму документально подтверждённых расходов на приобретение этой недвижимости. Декларацию необходимо подать в налоговый орган не позднее 30 апреля года, следующего за годом продажи. Уплатить налог — не позднее 15 июля.

Что делать, если вы не согласны с расчётом налога

Если налоговая инспекция начислила НДФЛ, а вы считаете, что минимальный срок владения уже истёк, либо что ваша ситуация подпадает под одно из исключений, вы вправе обжаловать решение. Досудебный порядок подразумевает подачу жалобы в вышестоящий налоговый орган. Если это не помогло, обращайтесь в суд. Судебная практика 2025–2026 годов показывает, что суды встают на сторону налогоплательщиков в случаях несправедливого формального применения норм, особенно при изъятии жилья для государственных нужд или использовании маткапитала.

Бесплатная консультация юриста

Заключение

Статья 217.1 Налогового кодекса РФ предоставляет собственникам жилья возможность продать его без уплаты НДФЛ при соблюдении минимального срока владения. Понимание правил исчисления этого срока и знание особых случаев его определения (при наследовании, покупке в новостройке, использовании маткапитала, принудительном изъятии жилья) позволяют избежать ошибок, сэкономить сотни тысяч рублей и даже полностью освободить себя от обязанности подавать налоговую декларацию.

Для продавцов жилья: тщательно определите момент начала течения срока владения. Обратите внимание на свою ситуацию: если недвижимость получена по наследству или в дар от близких родственников, приватизирована или является единственным жильём, достаточно трёх лет. Во всех остальных случаях срок составляет пять лет. Если минимальный срок истёк, вы не обязаны отчитываться перед налоговой.

Для наследников и одаряемых: срок владения исчисляется не с даты вашей регистрации права, а с даты смерти наследодателя или с даты договора дарения (для близких родственников). Это значительно сокращает ожидание.

Для покупателей новостроек: срок владения по ДДУ исчисляется с даты полной оплаты стоимости квартиры по договору, а не с даты подписания акта приёма-передачи или регистрации права. Сохраняйте все платёжные документы.

Для участников долевой собственности: срок владения исчисляется с даты приобретения первой доли. Если доля получена по наследству после смерти совладельца, объект права остаётся прежним, и срок владения не обнуляется.

Для семей с детьми, использовавшими маткапитал: срок владения исчисляется с даты использования средств материнского капитала, а не с даты регистрации права ребёнка на долю. Верховный Суд РФ подтвердил этот подход в 2026 году.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: планирование сделки с учётом правил исчисления минимального срока владения — залог законной экономии на налогах. Если вы не уверены в правильности расчёта или столкнулись с отказом налогового органа, используйте право на судебную защиту. Судебная практика последних лет идёт по пути приоритета фактических обстоятельств над формальными датами регистрации, что позволяет справедливо освободить от налога даже тех, кто по независящим от них причинам продал жильё досрочно.