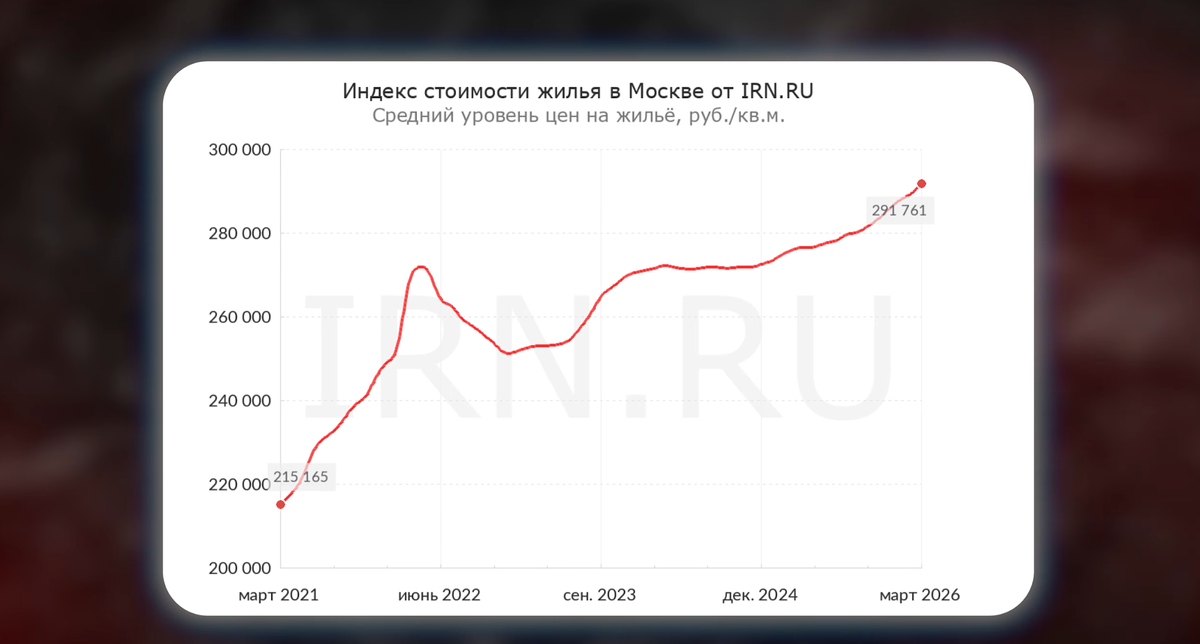

На рынке недвижимости в России в настоящий момент не распродано 77 млн м² жилья. Для понимания масштабов: всего в стадии строительства находится около 120 млн м². При этом продажи на рынке новостроек снижаются уже 4 месяца подряд, и с высокой вероятностью ближайшие 2 месяца негативная динамика сохранится. Дополнительное давление формирует рост просроченной задолженности: в настоящий момент просрочка зафиксирована примерно по 100 тыс. ипотек. Параллельно на российском рынке сохраняется демографическая проблема, которая характерна не только для России, но и для большинства стран мира.

На этом фоне возникает логичный вопрос: зачем выводить на рынок такой объем нового жилья и кто будет приобретать объекты по текущим ценам. Несмотря на заявления СМИ, брокеров и риелторов о стабильности рынка недвижимости, ситуация вызывает закономерные вопросы. С учетом всех перечисленных факторов ключевой вопрос остается прежним: почему цены на недвижимость не снижаются.

Далее разбирается, что в действительности происходит на российском рынке недвижимости.

Виктор Зубик, основатель компании Smarent, расскажет, что же действительно происходит на российском рынке недвижимости.

В этой статье:

- Нераспроданное жилье

- Логика застройщиков

- Почему продажи в 2026 падают

- Цены не упадут

- Разбор ЖК

- Вывод

- Проблема демографии

- Итог

Напоминаем, что в тексте выражается мнение автора, а вся предоставленная информация не является истиной в последней инстанции и инвестрекомендацией.

Нераспроданное жилье

Сейчас рынок недвижимости фактически разделился на две противоположные группы. Первая уверена, что на рынке сформировался пузырь. Аргументы стандартные — строится большое количество жилых комплексов с высокой плотностью застройки, квартиры выставляются по завышенным ценам, а значит рынок в дальнейшем должен столкнуться с коррекцией. Вторая группа придерживается противоположной позиции и считает, что ситуация остается стабильной, продажи продолжаются, а цены будут расти и дальше. В качестве аргументов обычно приводятся инфляция, макроэкономические показатели и историческая динамика рынка за последние 5–25 лет, включая данные ДОМ.РФ. При этом обе позиции нельзя назвать полностью корректными.

Российский рынок часто сравнивают с Китаем, где реализовался негативный сценарий с городами-призраками, банкротствами девелоперов и миллионами пустующих квартир. Однако прямое сравнение некорректно. В Китае масштабная застройка велась без подтвержденного спроса и во многом опиралась на рост населения. В России ситуация иная — экономическая модель отличается, сохраняются бюджетные ограничения и другие макроэкономические факторы.

По данным сервиса «Пульс продаж новостроек», в России не распродано около 77 млн м² жилья при общем объеме строительства около 120 млн м². Формально это почти 65% строящегося объема.

Однако важно учитывать структуру предложения. Речь идет не о готовом жилье, а о строящихся объектах, цикл реализации которых занимает 3–5 лет. Кроме того, девелоперы изначально закладывают в финансовую модель 20–30% объема для продажи после ввода дома в эксплуатацию, когда квартиры можно реализовывать дороже.

Если исключить этот объем, фактически нераспроданной остается примерно треть предложения, и ситуация уже не выглядит критичной. Общероссийская статистика также не всегда показательна. Намного важнее анализировать конкретные регионы и локации. По старой Москве доля нераспроданности составляет около 51%. С учетом объема, который девелоперы планируют продавать уже после ввода, реальный показатель ближе к 30%, поэтому критической проблемы на рынке старой Москвы сейчас нет.

По Новой Москве ситуация выглядит еще стабильнее — уровень нераспроданности около 41%. В Московской области показатель достигает примерно 60%, а в Ленинградской области — около 75%. Высокая нераспроданность в этих локациях во многом объясняется массовой застройкой территорий с ограниченным платежеспособным спросом.

Логика застройщиков

Именно поэтому сложности наблюдаются у девелоперов, ориентированных преимущественно на областные проекты, включая ГК «Самолет». Основная аудитория такого жилья — покупатели доступного сегмента, однако без массовой льготной ипотеки и при дорогой рыночной ипотеке спрос заметно ограничен.

Дополнительно по Москве видно различие по типам квартир. В м² уровень нераспроданности составляет около 54%, что говорит о более слабых продажах крупных семейных лотов. Студии и однокомнатные квартиры, напротив, остаются наиболее ликвидными и активно продаются даже по высоким ценам, в том числе за счет семейной ипотеки.

Поэтому скидки чаще предлагаются именно на большие квартиры. На компактные форматы в Москве рассчитывать на значительный дисконт практически не приходится.

Логика девелоперов в текущих условиях проста — не снижать цены, а сокращать объем нового предложения. Вместо запуска новых очередей девелоперы предпочитают придерживать старты продаж и продавать уже строящиеся проекты по более высокой цене.

Это позволяет сохранять финансовую модель, особенно с учетом того, что многие проекты запускались 1–2 года назад при более низкой себестоимости. Даже снижение цены студии с 18 млн ₽ до 16 млн ₽ не меняет ситуацию принципиально для массового покупателя.

Дополнительно стратегия согласовывается с банками, которым также выгоден рост стоимости квадратного метра и наполнение эскроу-счетов. Именно поэтому акцент сохраняется на компактных форматах — студиях и однокомнатных квартирах, где стоимость может достигать 600–700 тыс. ₽ за м².

Почему продажи в 2026 падают

Отдельно показательна статистика новых стартов продаж. В IV квартале 2025 года объем новых запусков в Москве оказался ниже, чем даже в период пандемии.

Это означает, что девелоперы и банки сознательно ограничивают вывод новых проектов на рынок. Во многих случаях старты переносятся, а затем проекты выходят уже по более высокой цене.

С точки зрения рыночной логики стратегия выглядит рациональной. Если бы на фоне текущего объема предложения девелоперы продолжили активно выводить новые проекты, это действительно могло бы создать давление на цены. Пока на рынке наблюдаются преимущественно точечные скидки, главным образом на большие квартиры с низкой скоростью продаж.

Цены не упадут

Для понимания текущей ситуации важно посмотреть на статистику стартов продаж. На рынке действительно наблюдается резкое сокращение числа новых проектов. В 2022 году в Москве был зафиксирован пик — 98 стартов продаж. В 2023 году показатель снизился до 79 проектов, в 2024 году — до 63, а в 2025 году составил уже 40 проектов. Таким образом, по сравнению с 2022 годом количество запусков сократилось более чем в 2 раза.

При этом тренд на сокращение продолжается. По оценкам Smarent, в 2026 году ситуация может стать еще более выраженной. За первый квартал 2026 года в Москве было запущено всего 5 новых проектов. Если текущая динамика сохранится, по итогам года рынок может показать около 15 стартов продаж, что станет минимальным значением за последние 10 лет.

Снижение наблюдается не только по количеству проектов, но и по общему объему строительства. В Москве объем новых запусков составил около 4 млн м², что означает снижение примерно на 29% год к году.

Параллельно ухудшается ситуация с продажами на рынке новостроек. В 2026 году продажи снижаются последовательно — январь, февраль, март и апрель демонстрируют отрицательную динамику. Ожидалось, что высокий спрос сохранится в январе на фоне изменений в семейной ипотеке, однако основной всплеск активности пришелся еще на декабрь. Уже с января покупатели начали откладывать приобретение недвижимости.

Основные причины две — ограниченный доступ к льготным программам и завышенные цены на новостройки после активного роста последних лет.

Статистика по старой Москве показывает, что 2026 год становится антирекордным по уровню продаж. Подобно низких показателей не фиксировалось даже в 2021–2022 годах.

По данным Росреестр, количество зарегистрированных договоров также снижается. Первый квартал 2026 года уступает аналогичному периоду 2025 года примерно на 36%. Для сравнения, результаты 2025 года уже были слабее 2024 и 2023 годов. Если сопоставлять показатели с 2022–2023 годами, объем продаж сократился почти в 2 раза.

По Москве, Новой Москве и Московской области на пике в декабре фиксировалось почти 20 тыс. сделок. Уже в марте объем продаж составил около 6 340 квартир. Это означает, что рынок не остановился полностью и сделки продолжают проходить, однако формируется устойчивый нисходящий тренд.

Дополнительное давление ожидается в ближайшие месяцы. Майские праздники и летний сезон традиционно считаются слабым периодом для рынка городских новостроек. В отличие от сегмента ИЖС, где летом спрос обычно растет, на рынке многоквартирного жилья активность снижается. В теплый сезон потенциальные покупатели чаще откладывают решение жилищного вопроса и возвращаются к нему ближе к сентябрю, после завершения отпускного периода и начала учебного года.

Отдельный фактор — ожидание дальнейшего снижения ключевой ставки. Многие покупатели рассчитывают дождаться более доступной рыночной ипотеки и не готовы приобретать новостройки по текущим ценам.

На фоне этих факторов возникает логичное ожидание массовых скидок. Однако такая логика работает лишь частично. Точечные скидки действительно появляются, но массового снижения цен ожидать не стоит. Причина заключается в финансовой модели девелоперов и высокой зависимости от банковского финансирования. Девелоперы не могут запустить масштабную распродажу без ущерба для проектной экономики.

На рынке регулярно появляются рекламные кампании с крупными скидками, например у Level Group или Группа Эталон, где заявляются дисконты до 48%. Однако на практике такие предложения чаще распространяются на ограниченный пул лотов.

Как правило, скидки предлагаются на квартиры большого метража — 60, 70 или 80 м² и выше, а также на объекты с высоким бюджетом покупки. Если задача связана с приобретением первого жилья, например студии или однокомнатной квартиры, рассчитывать на заметный дисконт практически не приходится. Наоборот, в этом сегменте цены могут продолжить рост, особенно при снижении ключевой ставки и восстановлении спроса через рыночную ипотеку.

Не стоит рассчитывать и на массовое возвращение сверхвыгодных программ от застройщиков, включая субсидированные ставки или мягкие рассрочки с минимальным первоначальным взносом.

В текущей рыночной ситуации девелоперам необходима ликвидность. Наиболее привлекательными остаются сделки со 100% оплатой, покупкой за наличные либо через рыночную или льготную ипотеку, где средства поступают в полном объеме.

Попытка совместить скидку и субсидированную ипотеку обычно приводит к завышению стоимости квартиры. Например, объект стоимостью 30 млн ₽ при покупке за наличные может оцениваться в 40–44 млн ₽ при использовании субсидированной программы. Таким образом, покупатель фактически оплачивает дополнительную наценку до 50% за более низкую ставку.

Именно поэтому интерес к подобным программам постепенно снижается. Даже при ставке около 7% итоговый ежемесячный платеж часто оказывается слишком высоким и может превышать 200 тыс. ₽.

По сути, реальные скидки сейчас возможны преимущественно при покупке за наличные. При этом девелоперы имеют дополнительный инструмент удержания цен — перенос сроков сдачи объектов.

Застройщик может сместить ввод дома, например с 2026 на 2027 или 2028 год, постепенно наполняя эскроу-счета и сохраняя текущий уровень цен. Даже с учетом потенциальных неустоек такая стратегия для многих проектов остается рабочей. Во многом такую устойчивость рынку обеспечивает система эскроу-счетов. Она снижает риски для отрасли, но одновременно делает рынок менее гибким с точки зрения ценового снижения.

В результате даже при слабых продажах девелоперы могут удерживать стоимость и занимать выжидательную позицию, рассчитывая на дальнейшее снижение ключевой ставки до более комфортных уровней.

Разбор ЖК

Для более точного понимания ситуации необходимо смотреть не только на общую статистику рынка, но и на конкретные жилые комплексы. Например, ЖК Триколор остается нереализованным уже около 10 лет, несмотря на готовность объекта и относительно невысокие цены.

Причина заключается не только в локации, но и в совокупности факторов — архитектуре, планировочных решениях, качестве проекта и общем восприятии комплекса покупателями. В подобных случаях проблема связана не с рынком, а с ошибкой самого проекта. Высокое количество предложений на вторичном рынке внутри такого комплекса дополнительно снижает интерес покупателей.

Другой пример — проект «Страна.Заречная» от Страна Девелопмент. По состоянию на март уровень нераспроданности здесь составляет около 75%. В месяц реализуется порядка 39 квартир. При текущих темпах продаж и с учетом не самой сильной локации, а также ограниченной популярности проекта, вероятность предоставления скидок достаточно высокая.

В подобных проектах девелоперу приходится работать с ценой для ускорения продаж и наполнения эскроу-счетов. Размер потенциального дисконта заранее предсказать сложно, однако корректировка ценовой политики в таких кейсах выглядит вероятной.

Отдельно можно рассмотреть проекты ФСК. Для девелопера характерна стратегия высоких цен на старте продаж с последующим запуском скидок, рассрочек и специальных условий.

При этом по отдельным проектам распроданность выглядит лучше — около 56% нераспроданного остатка, то есть примерно половина объема уже реализована. С учетом длительных сроков строительства, где ввод отдельных корпусов запланирован на 2030–2031 годы, у девелопера остается достаточный запас времени для реализации остатков, поэтому ожидать агрессивного дисконта не приходится.

В проекте SET ситуация выглядит менее стабильной. Уровень нераспроданности достигает 70%, что эквивалентно примерно 1 814 квартирам. Средний темп продаж составляет около 19 квартир в месяц, что можно считать слабым показателем.

При таких вводных девелоперу совместно с банком предстоит выбирать между стимулированием спроса через маркетинговые программы и корректировкой цен. Например, вместо сохранения завышенной стоимости возможен переход к более рыночным условиям продажи для ускорения наполнения эскроу-счетов.

Совсем иначе выглядит ситуация у ПИК на примере проекта «Матвеевский парк». Несмотря на низкие темпы продаж — около 3–5 квартир в месяц, остаток нераспроданности составляет всего 4,7%.

К продаже остается примерно 268 квартир, а сроки ввода корпусов запланированы на июнь 2027 и июнь 2028 года. С учетом оставшегося временного горизонта у девелопера нет необходимости предоставлять значимые скидки. Напротив, цены по таким проектам с высокой вероятностью продолжат рост.

Дополнительно по отдельным объектам девелопер уже предлагает ипотечные программы, например 12% на весь срок, но только по ограниченному перечню проектов.

Показательным выглядит и проект STONE — Stone Rise. Здесь ситуация оценивается как достаточно сильная. На текущий момент реализовано около 60% предложения, остаток составляет 39%, а ежемесячно продается примерно 24 квартиры.

Небольшие клубные проекты в более качественных локациях, ближе к центру, зачастую демонстрируют лучшую динамику продаж, чем крупные массовые комплексы.

Вывод

Именно это отражает текущую структуру спроса. Рынок сейчас в большей степени ориентирован не на массового покупателя, а на более дорогой сегмент. С появлением доступной рыночной ипотеки структура спроса может измениться, однако на текущий момент рынок развивается неравномерно.

Главный вывод заключается в том, что рынок недвижимости нельзя рассматривать как единую систему. Отдельно существуют массовый сегмент — эконом, комфорт и часть бизнес-класса, отдельно премиальная и эксклюзивная недвижимость, отдельно рынок аренды, включая краткосрочную и долгосрочную, а также инвестиционный сегмент.

Именно поэтому некорректно делать вывод о состоянии всего рынка только на основании общего объема нераспроданного жилья. Основные сложности действительно сосредоточены в доступном сегменте, особенно в областях и ряде регионов.

При выборе объекта необходимо исходить исключительно из собственной задачи — покупка для проживания, инвестиций, улучшения жилищных условий или сохранения капитала. В Smarent именно на этом и строится подход к подбору недвижимости. Анализируется рынок, статистика продаж, ликвидность конкретных объектов и сценарии дальнейшего поведения цены.

Такой подход особенно важен при инвестиционной покупке, где ошибка выбора объекта напрямую влияет на будущую доходность.

Проблема демографии

Дополнительно на рынок влияет демографический фактор. Население стареет, рождаемость снижается. В последние годы показатель рождаемости держится на уровне 1,2–1,4 млн детей в год, а коэффициент рождаемости остается существенно ниже уровня воспроизводства населения.

По прогнозам, к 2030 году доля населения старше 60 лет превысит 25%. На первый взгляд это должно снижать спрос на недвижимость. Однако на практике ситуация сложнее. Рынок недвижимости формируется не на уровне всей страны, а на уровне конкретных городов и районов. Для крупных городов основным источником спроса остается миграция.

Москва и Санкт-Петербург продолжают концентрировать население за счет притока жителей из регионов и других стран. Именно этот миграционный поток поддерживает спрос на покупку и аренду недвижимости.

Люди переезжают на учебу и работу, создают семьи, приобретают жилье для себя и детей, перевозят родителей. Это формирует дополнительный спрос как на покупку, так и на аренду. При этом в ряде регионов наблюдается обратная ситуация — снижение населения, ослабление спроса и более слабая динамика цен. По этой причине с инвестиционной точки зрения актуальной остается стратегия реинвестирования капитала из небольших городов в крупные агломерации.

Итог

Дополнительный фактор поддержки спроса — низкая обеспеченность жильем. В России на человека приходится около 30 м² жилой площади. Для сравнения, в странах Восточной Европы показатель составляет около 35 м², в Китае — 41 м², в США — около 60 м². Во многих семьях обеспеченность значительно ниже и может составлять 6–8 м² на человека. Именно поэтому сохраняется высокий запрос на улучшение жилищных условий и переезд в более современное жилье.

Спрос также смещается в сторону новостроек. Большая часть покупателей ориентируется на новые дома с благоустроенной территорией, современными МОП, подземным паркингом, инфраструктурой и более качественной средой проживания. При этом часть квартир остается выведенной из активного оборота. Речь идет об инвестиционных объектах, приобретенных обеспеченными покупателями и фактически не используемых ни для проживания, ни для аренды. Это также ограничивает доступность жилья на рынке.

Парадоксально, но в перспективе нескольких лет рынок может столкнуться уже не с профицитом, а с дефицитом предложения.

В 2026–2027 годах объем строительства остается высоким, однако из-за резкого сокращения стартов продаж и запуска новых проектов в 2029–2031 годах предложение может заметно снизиться. Именно поэтому акцент на статистике стартов продаж имеет принципиальное значение. В крупных городах объем новых запусков уже сейчас существенно ограничен. Девелоперы и банки занимают осторожную позицию и предпочитают распродавать текущие остатки вместо запуска новых очередей.

Текущий объем нераспроданного жилья фактически должен распределиться на ближайшие несколько лет, особенно пока действуют льготные ипотечные программы. Главная ошибка — ожидать, что рынок самостоятельно решит задачу покупателя. Сценарий, при котором квартира стоимостью 15 млн ₽ внезапно подешевеет до 5 млн ₽, не выглядит реалистичным.

Рынок недвижимости не работает по модели резкого и массового обнуления цен. Основной риск заключается не в состоянии рынка как такового, а в неверном выборе объекта. Поэтому ключевой вопрос на текущем этапе остается прежним — приобретается ликвидный или неликвидный актив. Именно ликвидность объекта в долгосрочной перспективе определяет инвестиционный результат и качество решения жилищной задачи.

Рынок недвижимости не бывает универсально плохим или хорошим. Он лишь перераспределяет возможности и наказывает за ошибки выбора. Поэтому любые решения требуют анализа, понимания собственной стратегии и объективной оценки конкретного проекта.