Когда инвестор называет цифру «20% годовых», я спрашиваю — валовая или чистая. Разница между ними — это разница между «красивой цифрой в презентации» и реальными деньгами на счёте.

Валовая vs чистая доходность: почему это важно

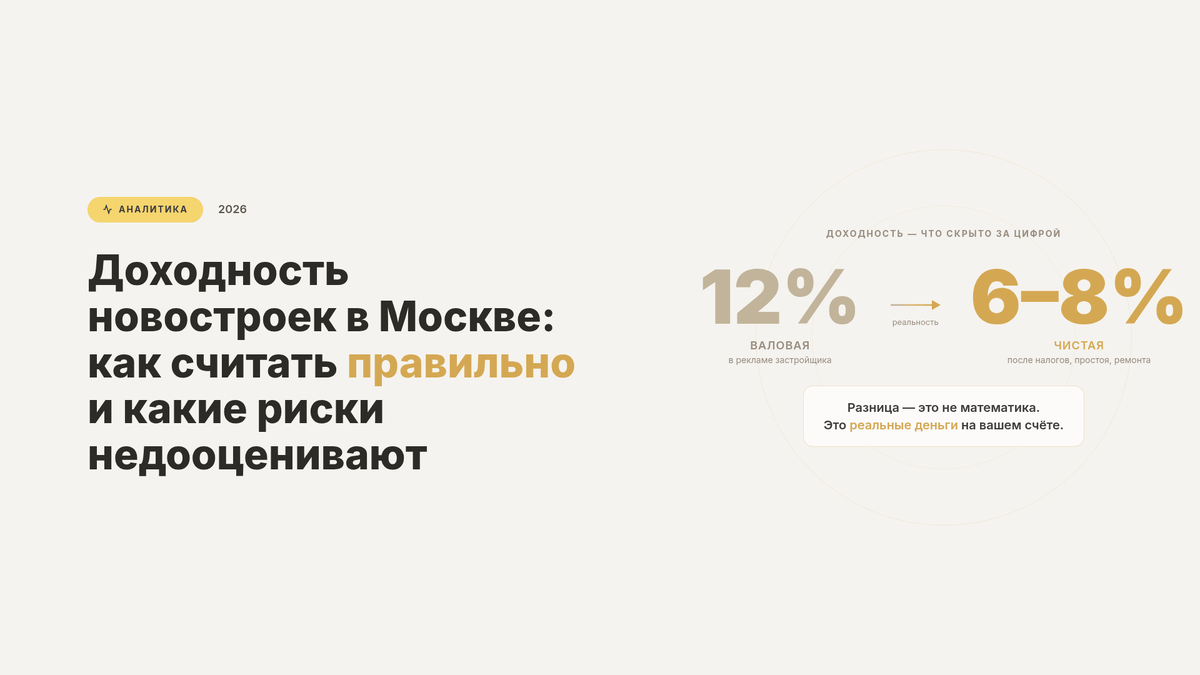

Валовая доходность — годовой поток без налогов, простоев, ремонта, мебели, банковских платежей и комиссии управляющей компании. Маркетинговская цифра для быстрой первичной фильтрации.

Чистая доходность — годовой поток минус все расходы и налоги, делённый на полный объём вложенных средств.

В полный бюджет включаю:

- Цену покупки

- Ремонт

- Мебель и технику

- Коммунальные и налоговые платежи от ключей до выхода на поток

- Банковские платежи или стоимость денег в рассрочке за этот период

Из валового потока вычитаю:

- Налоги на доход (13–15% от прибыли)

- Простой 1–2 месяца в год

- Комиссию риелтору и УК (1–2 месячных платежа)

- Плановый ремонт и амортизацию

По моим расчётам: квартира, которая на калькуляторе застройщика показывала 12% валовой, после всех вычетов даёт 6–8% чистой.

Полная структура расходов: от цены в договоре до реальных вложений

Стратегии: аренда, перепродажа или смешанная

Прямого ответа без понимания цели инвестора не существует.

На коротком горизонте до 3 лет — чаще перепродажа через переуступку или ближе к ключам.

На 5+ лет — аренда или смешанная стратегия.

На горизонте 7–10 лет совокупная доходность смешанной стратегии нередко обгоняет чистую перепродажу.

6 рисков, которые чаще всего недооценивают

- Завышенная цена входа. Переплата +15–25% к сопоставимым лотам сжигает маржу при покупке.

- Задержка строительства. В среднем 6–12 месяцев по проектам без госфинансирования.

- Слабый арендный спрос. Рассогласование класса жилья и портрета арендатора в локации.

- Неудачная планировка или этаж. Выход с дисконтом 5–12% и потеря нескольких недель на продажу.

- Перенасыщение формата. 60–70% студий в квартирографии — конкуренция с десятками аналогов.

- Ошибка в финансовом инструменте. Рассрочка без расчёта «хвоста» или ипотека без покрытия платежа арендным потоком.

Якорь: типичная развилка

Покупатель с доходом от 700 тыс. ₽ в месяц стоит перед выбором:

Вариант А — переуступка на котловане. Низкий вход, но неопределённость по срокам и конъюнктуре. Подходит, если есть опыт и понимание рынка.

Вариант Б — готовое жильё ближе к вводу. Выше цена входа, но виден объект, известны сроки, меньше рисков по задержке.

Вариант В — арендный поток на 5+ лет. Стабильный ежемесячный доход, но требует резерва на ремонт, меблировку и простои.

Выбор зависит от горизонта, вовлечённости и готовности к риску.

Что сделать на этой неделе

- Собрать 5 метрик по выбранному объекту: цена, аналоги в округе, арендная ставка, сроки ввода, история застройщика

- Прогнать 2 сценария: с ипотекой и с рассрочкой — посчитать переплату и платёжную нагрузку

- Запросить у застройщика: точный график платежей, условия рассрочки, историю сроков сдачи

- Сравнить «цена м²» vs «цена сценария» — не абстрактная стоимость метра, а реальная стоимость владения на горизонте

- Определить горизонт владения: 1–3 / 3–5 / 5–10 лет — это определяет стратегию

- Проверить полную стоимость: цена + ремонт + меблировка + налоги + 3 месяца резерва

- Изучить конкурентное окружение: строящиеся аналоги в радиусе 1–2 км

Тезис для размышления: При высоком доходе опаснее не переплата по процентам, а неправильно выбранный горизонт — недвижимость, которая не успевает «отработать» до того, как жизнь изменится.

Вопрос к вам: На каком горизонте вы рассматриваете недвижимость — и готовы ли вы к активному управлению арендой?

Материал ознакомительный. Не является индивидуальной инвестиционной рекомендацией.