Работа с подотчётными средствами в «1С:Бухгалтерии» может показаться сложной, но на деле всё просто — если знать алгоритм и соблюдать требования законодательства. Разберём пошагово, как выдавать деньги под отчёт (в т. ч. с корпоративной карты), оформлять авансовые отчёты и закрывать расчёты с сотрудниками. Учтём изменения 2026 года и проиллюстрируем правила примерами из практики.

Нормативная база (актуальна на 2026 год)

- Указание Банка России № 3210‑У (с изменениями) от 11.03.2014 — определяет правила кассовых операций, включая порядок выдачи наличных под отчёт и сроки представления авансовых отчётов. Не смотря на то, что документ достаточно "древний", он все еще действует.

- Налоговый кодекс РФ — устанавливает требования к документальному оформлению расходов, учитываемых при налогообложении, и порядок налогообложения подотчётных сумм.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» и учётные стандарты (например, ФСБУ 27/2021, ФСБУ 28/2023) — содержат требования к оформлению операций с подотчётными средствами, их документальному оформлению, отражению в отчётности и при инвентаризации.

- Указание Банка России № 6658‑У от 09.01.2024 — последние изменения в порядке работы с подотчётными. Это, не считая Налогового кодекса, самые последние новшества.

- Письмо Минфина № 09‑01‑07/46781 от 21.07.2017 — правила перечисления подотчётных на зарплатные карты. Если вы работаете с корпоративными картами, то этот документ регулирует основные требования к таким операциям.

- Трудовой кодекс РФ — определяет обязанности работника и работодателя в рамках трудовых отношений, статья 15 ТК РФ — фиксирует ограничение выдачи подотчёта только сотрудникам организации (работающим по трудовому или гражданско‑правовому договору). Это ныне действующее положение.

- Письмо Минфина № 03‑04‑06/3‑65 от 08.04.2010 — порядок возмещения расходов, понесённых сотрудником из личных средств. Не смотря на то, что документ тоже достаточно "древний", он все еще действует.

Что изменилось в 2026 году

Важные обновления, влияющие на работу с подотчётными:

- Новые правила подтверждения расходов. С 2026 года допустимо использовать электронные чеки и УПД формата 5.03 — бумажные оригиналы не обязательны при настроенном ЭДО.

- Объединённые отчёты. Разрешено оформлять один авансовый отчёт на группу сотрудников, если они участвовали в общем мероприятии (командировка, закупка).

- НДС‑требования. С ростом ставки НДС до 22 % важно проверять корректность указания налога в чеках и накладных.

- Для ИП на УСН. Если ИП стал плательщиком НДС в 2026 году, подотчётники обязаны предоставлять счета‑фактуры или УПД (а не только товарные чеки).

Шаг 1. Оформление разрешения на получение денег под отчёт

Перед выдачей аванса нужно оформить разрешение — это защитит от претензий налоговой и упростит учёт. На практике такое разрешение чаще всего заменяет приказ директора о сотрудниках, кому разрешены выдачи под отчет. Если предприятие достаточно крупное, то выдача подотчета и направления в коммандировку обычно сопровождаются приказами, но на маленьких предприятиях это часто считают излишним формализмом. А зря!

Что нужно сделать:

Сотрудник пишет служебную записку на имя руководителя с указанием:

*цели получения аванса (командировка, хознужды и т. д.);

*суммы;

*срока использования.

Руководитель издаёт приказ (можно единый на несколько выдач в месяц).

- Бухгалтерия проверяет отсутствие задолженности по предыдущим авансам (через отчёт «Оборотно‑сальдовая ведомость по счёту 71»). На самом деле достаточно долго действовало положение, что если сотрудник не отчитался за предидущий подотчет, то следующий аванс не выдавать. Но с 2017 года организация вправе выдавать новый аванс сотруднику, даже если он не отчитался за предыдущий.

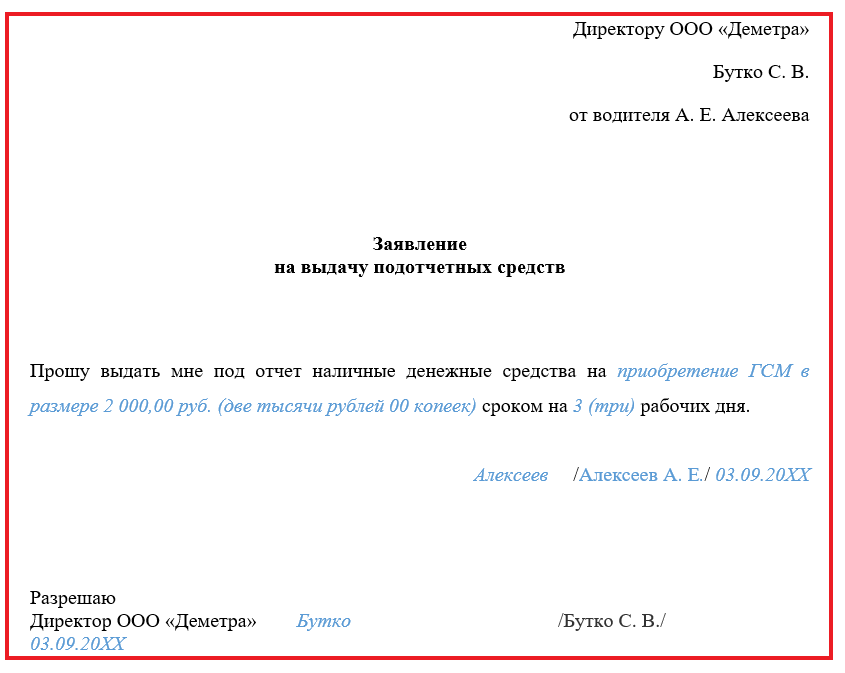

Согласно Указунию ЦБ № 3210-У, для выдачи денег под отчёт достаточно одного из документов:

- письменного заявления сотрудника;

- распорядительного документа руководителя (приказа, распоряжения).

Однако это решение остаётся на усмотрение работодателя (обычно оговаривается в Учетной политике).

Шаг 2. Выдача аванса подотчётному лицу

Деньги можно выдать:

- наличными через кассу;

- переводом на личную карту сотрудника;

- с корпоративной бизнес‑карты.

Как оформить в «1С»:

Вариант А. Выдача наличными

- Перейдите: «Банк и касса» → «Кассовые документы» → «Выдача наличных».

- Выберите вид операции «Выдача подотчётному лицу».

- Заполните:

Сотрудник — выберите из справочника.

Сумма — укажите сумму аванса.

Статья расходов — «Прочие платежи по текущим операциям». - Проведите документ — сформируется проводка: Дт 71.01 Кт 50.

Вариант Б. Перевод на карту

- Перейдите: «Банк и касса» → «Банковские выписки» → «Списание с расчётного счёта».

- Вид операции: «Перечисление подотчётному лицу».

- Укажите:

Счёт учёта — 51 «Расчётные счета».

Получатель — сотрудник из справочника.

Сумма и назначение платежа (например, «Аванс на командировочные расходы»). - Подтвердите выпиской банка — проводка: Дт 71.01 Кт 51.

Вариант В. Выдача с корпоративной карты

Нормативное регулирование:

- Положение ЦБ от 24.12.2004 № 266‑П (действует в редакции от 28 сентября 2020 года) разрешает использовать корпоративную карту для оплаты командировочных, представительских расходов и других подотчётных операций. Карта может быть дебетовой или кредитной.

- Центробанк рекомендует лимит в 100 тыс. руб. в день на снятие наличных (п. 2.5 Положения ЦБ № 266‑П).

Порядок выдачи карты:

- Заявление сотрудника. Сотрудник пишет заявление в свободной форме на имя руководителя с указанием цели использования карты и срока.

- Приказ руководителя. На основании заявления издаётся приказ о выдаче корпоративной карты конкретному сотруднику. В приказе можно закрепить лимиты на снятие наличных и другие условия использования карты.

- Настройка в банке. Банк выпускает корпоративную карту — к обычному расчётному счёту организации или к специальному карточному счёту.

- Передача карты сотруднику. Сама по себе передача карты не означает выдачи подотчётных средств. Деньги считаются выданными только после того, как сотрудник оплатит картой товары, работы или услуги либо снимет с неё наличные.

Настройка учёта в «1С:Бухгалтерия»:

- В главном меню выберите пункт «Банк и касса» из блока «Настройки», перейдите во вкладку «Банковские счета».

В настройках активируем функцию работы с корпоративными каратами.

Счёт учёта зависит от привязки карты:

- к расчётному счёту — счёт 51 «Расчётные счета»;

- к отдельному карточному счёту — счёт 55 «Специальные счета в банках» (можно открыть субсчёт «Корпоративная карта»).

Отражение операций в «1С»:

- Перечисление денег на корпоративную карту:

перейдите: «Банк и касса» → «Банковские выписки» → «Списание»;

вид операции: «Перевод на другой счёт организации»;

*счёт дебета: 55 (субсчёт «Корпоративная карта») или 51;

*счёт кредита: 51 (расчётный счёт);

сформируется проводка: Дт 55 (субсчёт «Корпоративная карта») Кт 51.

Оплата картой товаров/услуг или снятие наличных:

операция автоматически отражается в «Банковских выписках»;

для ручного ввода: «Банк и касса» → «Банковские выписки» → «Списание», вид операции «Перечисление подотчетному лицу»;

проводка: Дт 71.01 Кт 55 (или 51).

Особенности:

- при оплате картой формируется проводка Дт 71.01 Кт 55 или Дт 71.01 Кт 51;

- лимит снятия наличных — не более 100 тыс. руб./день;

- рекомендуется закрепить порядок использования карт в учётной политике;

- с сотрудниками, которым выдаётся карта, рекомендуется заключать договор материальной ответственности.

Риски при нарушении процедуры:

- Если выдать деньги лицу без трудового или ГПД‑договора, налоговая может признать сумму доходом физлица и доначислить НДФЛ и взносы (Определение ВС РФ от 09.03.2016 № 302–КГ16–450).

- При выдаче без приказа возможны претензии к документальному подтверждению расходов, а значит, включение расходов в затраты.

- Частые снятия наличных с корпоративной карты могут привести к блокировке счетов компании и включению в чёрный список банка в соответствии с 115‑ФЗ.

Шаг 3. Формирование авансового отчёта

Сотрудник должен предоставить отчёт с подтверждающими документами (чеки, билеты, акты) в срок, установленный локальным актом компании. Для командировок — 3 рабочих дня после возвращения (п. 23 Постановления Правительства № 501).

Как создать в «1С»:

- Перейдите: «Банк и касса» → «Авансовые отчёты» → «Создать».

Заполните шапку:

Дата утверждения — дата подписания отчёта руководителем.

Подотчётное лицо — сотрудник, получивший аванс.

Склад — если приобретались ТМЦ.

Заполните вкладки:

«Авансы» — добавьте документы выдачи аванса (автоматически подтягиваются).

«Товары» — укажите приобретённые ТМЦ, количество, цену, ставку НДС (22 %).

«Оплата» — если оплачивали услуги напрямую поставщику.

«Прочее» — командировочные расходы (суточные, проезд, проживание).

- Проверьте НДС: если организация — плательщик НДС, поставьте флажок «Принять к вычету».

Проведите документ — сформируются проводки:

списание расходов: Дт 26/44/10 Кт 71.01;

принятие НДС к вычету: Дт 19 Кт 71.01.

Шаг 4. Возврат неизрасходованных сумм

Если сотрудник не израсходовал весь аванс, он обязан вернуть остаток:

В «1С»:

- Создайте документ возврата:

для кассы: «Банк и касса» → «Кассовые документы» → «Поступление наличных», вид операции «Возврат от подотчётного лица»;

для счёта: «Банковские выписки» → «Поступление», вид операции «Возврат от подотчётного лица».

Проведите — проводка: Дт 50/51 Кт 71.01.

Частые ошибки и как их избежать

- Пропуск срока сдачи отчёта. Закрепите сроки в локальном акте (для командировок — строго 3 дня).

- Отсутствие подтверждающих документов. Требуйте оригиналы чеков с QR‑кодом или электронные версии.

- Некорректный НДС. Проверяйте ставку 22 % в документах подотчётника.

- Несоответствие назначения платежа. В платёжках указывайте: «Аванс подотчётному лицу на хознужды по приказу № 1 от 10.05.2026».

Контроль расчётов

Для проверки остатков и оборотов по подотчётным лицам используйте отчёты:

- «Оборотно‑сальдовая ведомость по счёту 71» — покажет задолженность каждого сотрудника.

«Анализ субконто» (субконто «Работники организации») — детализация по каждому подотчётному.

«Анализ движений денежных средств» (с версии 3.0.169) — остатки у подотчётных лиц.

Итоги

Грамотная работа с подотчётными в «1С» позволяет:

- избежать доначислений НДФЛ и страховых взносов;

- подтвердить расходы для налогового учёта;

- контролировать остатки и сроки отчётности;

- использовать новые возможности 2026 года (электронные чеки, объединённые отчёты).

Освойте эти шаги — и работа с подотчётными станет прозрачной и быстрой!

Вопрос к аудитории: сталкивались ли вы с трудностями при оформлении авансовых отчётов? Пишите в комментариях — разберём ваши кейсы в следующих публикациях!