Опора на Методику № 774/пр при ответе на главный вопрос руководителя:

«Ты специалист-экономист! Покажи в этой согласованной тобой смете, где мои деньги, которые я реально заработаю на объекте?»

Подобный вопрос хоть раз да "прилетал" каждому сметчику. Он звучит как обвинение, но на деле — как запрос на прозрачность. Давайте разложим всё по полкам, опираясь строго на Методику Минстроя РФ (Приказ от 11.12.2020 № 774/пр, ред. от 22.04.2022 № 317/пр), и честно ответим: где в смете «прибыль», почему её нельзя просто «снять со счёта», и когда нормативы превращаются в реальный доход, а иногда и наоборот.

🔹 1. Что такое сметная прибыль юридически и технически?

- В локальных сметах учитывается как отдельная статья, включающая затраты, не относящиеся на себестоимость строительства. (п. 2)

- Определяется в рублях и отражает усреднённые по видам работ затраты подрядчиков (п. 3)

- Разрабатывается расчётно-аналитическим методом на основе усреднения структуры прямых затрат по сборникам ГЭСН/ГЭСНр/ГЭСНп/ГЭСНм. (п. 4)

🔹 2. Что ВКЛЮЧЕНО в норматив сметной прибыли? (Четыре разрешённые статьи)

Нормативы покрывают строго определённые затраты подрядной организации: (п. 7)

- Модернизация и обновление основных средств – покупка техники, внедрение технологий, реконструкция производственных процессов. (п. 7.1)

- Материальное стимулирование работников – премии, матпомощь к отпуску, ДМС, путёвки, спорт, подарки к праздникам/юбилеям/свадьбам (всё, что не вошло в нормируемую зарплату и накладные расходы). (п. 7.2)

- Пополнение оборотных средств – деньги на счетах для покрытия предстоящих расходов по подрядной деятельности, включая проценты по кредитам/займам на закупку материалов и конструкций. (п. 7.3)

- Налог на прибыль организаций – по гл. 25 НК РФ. (п. 7.4)

💡 термин «сметная прибыль» — это главная лингвистическая ловушка нашей отрасли. На деле это никакая не «наценка» и не готовый доход, который можно спокойно забрать в конце месяца. Согласно Методике (п. 2 и 3), сметная прибыль — это строго нормируемые затраты подрядной организации, которые просто не попадают в прямую себестоимость стройки.

🔹 3. Что КАТЕГОРИЧЕСКИ НЕ ВХОДИТ в сметную прибыль?

Методика чётко отделяет производственные нужды от личных, социальных и управленческих расходов. (п. 8)

🚫 Непроизводственные и социальные затраты: благотворительность, развитие соцсферы, взносы в избирательные фонды, содержание аппарата управления, дивиденды, вознаграждения совету директоров, надбавки к пенсиям, негосударственное пенсионное обеспечение. (п. 9.а-з, д, ж, з, ф, у)

🚫 Сверхнормативные расходы: командировочные, вахтовые, разъездные, компенсация проезда, подписка на СМИ, нотариальные тарифы сверх норм, представительские расходы сверх лимитов НК РФ. (п. 9.в, г, и-р)

🚫 Инфраструктура: содержание детских садов, больниц, лагерей, жилищного фонда, строительство непроизводственных объектов. (п. 10)

🔹 4. Как считается и применяется на практике?

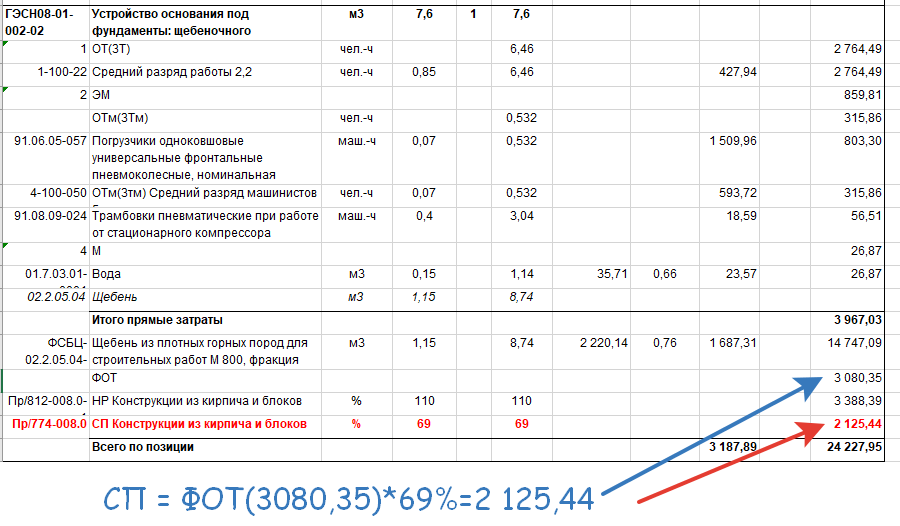

- Нормативы задаются в % от ФОТ рабочих-строителей и машинистов, учтённых в прямых затратах. (п. 5)

- Формула: СПᵢ = ФОТᵢ × (НСПᵢ / 100). (п. 11, 13)

- ФОТ берётся строго из прямых затрат позиции сметы (рабочие + машинисты). (п. 14)

- Нормативы зависят от вида работ: от 34% (изготовление заготовок в построечных условиях) до 134% (автомобильные дороги). (Приложение, гр. 4)

- При капремонте с применением норм нового строительства и повышающих коэффициентов к ФОТ, к нормативу прибыли применяется к-т 0,85. (п. 16)

💥 Ответ на провокацию: «Где мои деньги в смете?»

Короткий ответ: в смете нет ваших «готовых» денег. В смете есть нормативный финансовый ресурс с правилами его расходования.

Почему руководитель видит «пустоту»?

Потому что он ожидает бухгалтерскую модель:

Выручка − Себестоимость = Чистая прибыль → дивиденды.

Сметная модель работает иначе:

Нормативные затраты + Нормативная прибыль = Сметная стоимость.

Разница между ними возникает только на этапе исполнения, а не на этапе расчёта.

Как норматив превращается в реальный доход?

- Сметная прибыль ≠ прибыль в кассе. Это целевой фонд на 4 направления (см п. 7 Методики). Если вы потратите его на погашение старых кредитов, дивиденды или содержание офиса головного офиса – это прямое противоречие Методики (п. 9.у, ф).

- Реальная маржа формируется управлением. Если нормативный ФОТ = 3 млн ₽, а бригада выполнила работу за счёт оптимизации процессов и грамотной логистики за 2,3 млн ₽ → разница остаётся у подрядчика. Аналогично с материалами, техникой, накладными расходами.

- Оборотка и кассовые разрывы уже заложены. Пункт 7.3 разрешает учитывать проценты по кредитам на материалы и оборотные средства. Например, при постоплате и без аванса этот ресурс работает не на «заработок», а на финансовое выживание проекта.

- Мотивация кадров – легальна. Пункт 7.2 прямо разрешает тратить норматив на премии, ДМС, путёвки, подарки. Инструмент удержания бригад в условиях кадрового дефицита.

Кто за что отвечает?

Задача сметчика-экономиста — точно применить пункты 5, 11–14 Методики, выбрать верную графу приложения, не перепутать ФОТ с другими расходами и сделать так, чтобы проверка пропустила расчет без замечаний. Сметный расчет задаёт нормативный коридор. Сметчик не волшебник и не предсказатель. Он не может гарантировать прибыль на счёте. Его инструмент — точность расчета по нормативам.

А вот задача руководителя и управленцев на местах — превратить эти сухие нормативы в живые деньги уже на объекте. Это значит биться за подписание КС-2 и КС-3 день за днём, чтобы не ждать Хдней в финансовом вакууме. Использовать пункт 7.2 не для галочки, а чтобы реально удержать людей: вовремя согласовать премию за этап, не дать бригаде разбежаться при первой задержке, покрыть проценты по кредиту на оборотку (п. 7.3), чтобы поставщики не остановили отгрузку. Принимать ежедневные решения, которые снижают фактические затраты без потери качества и без выгорания команды. Именно здесь, в постоянном напряжении между требованиями заказчика и реальностью на площадке, рождается та самая реальная маржа.

Проще говоря: сметчик составляет карту по правилам Минстроя. А руководитель ведёт по ней команду через реальные шторма, превращает нормативный ресурс в фактическую маржу через эффективность, документооборот и финансовую дисциплину.

Главный эффективный инструмент : ведение управленческого учёта по каждому разделу: где ФОТ съел бюджет, где материалы дешевле ФГИС ЦС, где кассовый разрыв затянулся. Именно здесь рождается реальная прибыль.

💡 Инсайт: Прибыль строительной фирмы собирается совсем не там, где её ищут в смете. В бухгалтерском учёте всё проще и конкретнее:

Выручка минус Реальные расходы = Прибыль до налогообложения.

В «выручку» попадает сумма, которую заказчик фактически оплатил по подписанным КС-2/КС-3 (а не нормативная цена из сметы). В «расходы» — то, что реально ушло со счетов: зарплата, выданная людям на руки (а не по ГЭСН), материалы по фактическим накладным, аренда техники, проценты по кредитам, налоги. Разница между полученным и потраченным — это и есть ваша фактическая прибыль. Именно её по решению собственника можно направить на дивиденды, развитие или резервы. Сметная прибыль по Методике № 774/пр — лишь один из компонентов цены, который помогает обосновать расходы при формировании сметы. А настоящая «прибыль в карман» рождается позже — когда закрываются акты, проходят оплаты и бухгалтер сводит дебет с кредитом в отчёте о финансовых результатах.

🔚 Итог одной фразой

Сметная прибыль по Методике № 774/пр – это не «кошелёк директора», а нормативный инструмент который при грамотном управлении превращается в реальную возможность платить людям, гасить кассовые разрывы и оставаться на плаву.

Если вы руководитель – не спрашивайте «где мои деньги в смете». Спрашивайте: «как мы превратим эти нормативы в фактическую маржу без кассовых разрывов и текучки?».

Если вы сметчик – не оправдывайтесь. Объясняйте правила игры, ссылайтесь на пункты Методики, погружайтесь глубже в экономические термины и становитесь финансовым навигатором, а не просто «считалкой расценок».

🥄"Отрезвляющая" Ложка дегтя

Иногда лучше просто не брать объект. Если вы посчитали и видите: нормативы не тянут реальную зарплату, 70 дней отсрочки платежа загоняют в кассовый разрыв, а удержать людей без серых схем не получается — не надо геройствовать. Один убыточный контракт часто тянет за собой другие: копятся долги, команда выгорает, репутация портится. Отказаться — не значит сдаться. Это значит трезво оценить силы и сохранить то, что важнее: людей, нервы и возможность работать дальше. Иногда лучший заработок — это сэкономленные ресурсы и спокойный сон.

➕еще в тему из прошлого: