Росстат впервые с августа 2025 года зафиксировал недельную дефляцию: с 28 апреля по 4 мая цены снизились на -0,02%. Годовая инфляция также продолжила замедляться — до 5,56% против 5,72% неделей ранее.

На первый взгляд цифры выглядят очень позитивно, но важно понимать структуру снижения цен. Главный вклад внесли сезонные факторы:

➖огурцы подешевели более чем на 11%;

➖помидоры — примерно на 7,5%.

При этом «широкого фронта» снижения цен пока нет. Базовая инфляция остается положительной: продолжают дорожать услуги, туризм, авиабилеты и часть продовольствия.

☝️ Тем не менее общая картина для ЦБ становится заметно комфортнее: рубль укрепился, замедляется кредитование, снижается потребительская активность, охлаждается рынок труда, импортные товары дешевеют.

Базовая инфляция сейчас оценивается уже около 2–3% SAAR, что фактически ниже таргета ЦБ.

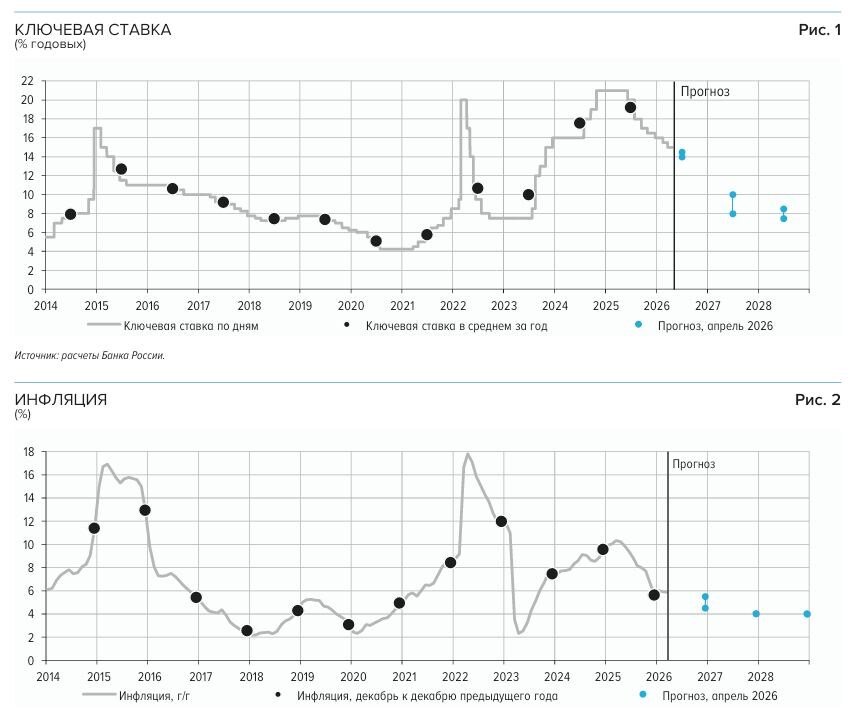

⬇️ На этом фоне решение Банка России от 24 апреля снизить ставку на 0,5 п.п. выглядит полностью оправданным. Пока экономика только начинает чувствовать эффект смягчения ДКП, но рынок уже активно закладывает дальнейшее снижение ставки летом.

Особенно хорошо это видно по рынку ОФЗ. Минфин продолжает размещать облигации с очень сильным спросом, а доходности 14–15% начинают выглядеть избыточно высокими относительно текущей инфляции.

💡 Наше мнение:

Текущие данные подтверждают, что пик инфляции в экономике, вероятно, уже пройден. Экономика постепенно выходит из перегрева без резкого ухудшения макроусловий, а ЦБ получает пространство для осторожного смягчения ДКП.

При этом говорить о полном решении инфляционной проблемы пока рано. Текущая дефляция во многом сезонная, а во втором полугодии давление на цены могут вернуть индексация тарифов, бюджетные расходы и возможное ослабление рубля.

Наш базовый сценарий:

✅еще 1–2 снижения ставки до конца лета;

✅ключевая ставка 13–14% к концу года;