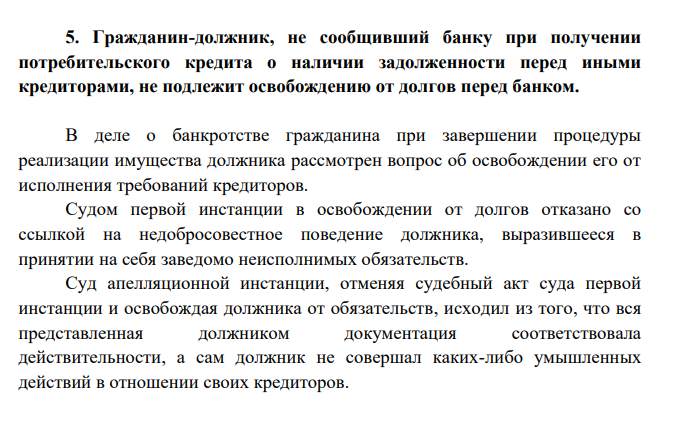

Недавно ВС РФ опубликовал свежий тематический обзор № 5/2026 по делам о несостоятельности (банкротстве). И там есть один интересный широкому кругу лиц пункт. Номер 5...

Я подписан на множество различных по величине/авторитету каналов юристов и, честно скажу, руку-лицо ловлю на каждом третьем, где пытаются "грамотно" разобрать данный пункт. Попутно продвигая панические атаки в духе "шеф, всё пропало...".

Самое шикарное - утверждать, что если должник ПИСЬМЕННО не сообщил банку о других кредитах, то долги ему больше не спишут. Мол, именно так следует из указанного пункта. И пофигу, что все долги есть в кредитной истории.

Пишет, между прочим, приличный внешне юрист с аудиторией десятка полтора тысяч читателей...

Пункт в полном размере скринами прилагаю ниже.

Я сразу выделил главное, о нем чуть позже.

Итак, вроде бы реально речь идет о "сообщении о прочих обязательствах"... Мол, если не сообщил - значит сам виноват.

Форма сообщения, разумеется, никак не определяется.

Суть-то в другом...

Представьте ситуацию: человек заходит в торговый центр, где стоят стойки пяти разных банков. Он обходит их все по очереди и в каждом говорит: «Вы — моя единственная надежда, кредитов больше нигде нет». В итоге за один вечер он набирает пять потребительских кредитов.

Ну либо в 5 приложений банков, не суть.

Что в такой ситуации очевидно думал должник: «Пока базы обновляются, я соберу флеш-рояль из денег, а потом спишу их через банкротство. Я же не врал - на момент подачи первой заявки второго кредита еще не было!»

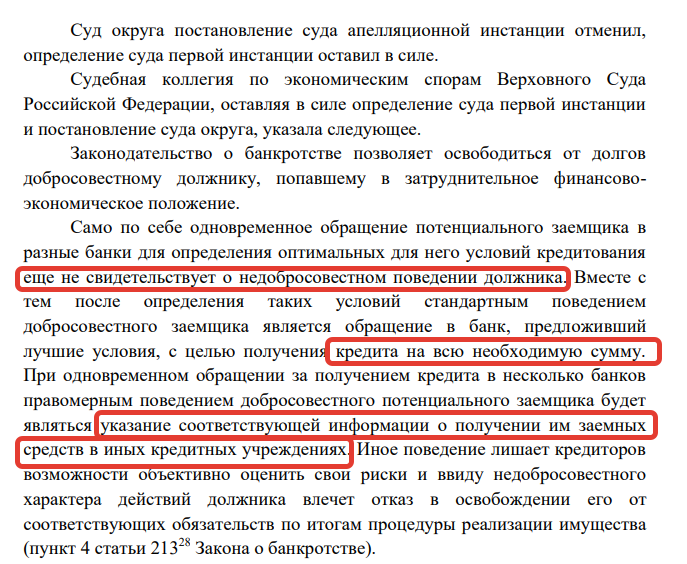

Что сказал Верховный Суд: «Так не пойдет». Если вы одновременно рассылаете веера заявок и скрываете ФАКТ получения кредита от банка - вы лишаете их возможности понять, а не лопнете ли вы от такой долговой нагрузки? Это называется недобросовестное поведение. Банк - не благотворительный фонд, он должен оценивать риски.

А теперь следим за руками.

НЕ НУЖНО сообщать банку о всех прочих кредитах, которые на момент получения у вас УЖЕ есть длительное время. Сейчас примерный обмен данными занимает 24-48 часов и данные о свежем кредите попадают в кредитную историю.

В пункте 5 обзора речь идет об одновременном оформлении НЕСКОЛЬКИХ кредитов по заявкам, поданным одновременно или же в течение непродолжительного времени.

Да, в этом случае должник обязан в произвольной форме уведомить банк о том, что час-пять-сутки назад он взял кредит.

Как? Это проблемы должника.

Если вы берете охапку кредитов в разных местах одновременно и не признаетесь в этом банкам - это заведомая недобросовестность. Списать такие долги потом не получится.

Исключение: Если вас заставили это сделать «сотрудники службы безопасности банка» (мошенники), и у вас на руках есть уголовное дело, где вы признаны потерпевшим. В этом случае закон вас защитит.

Целевое расходование

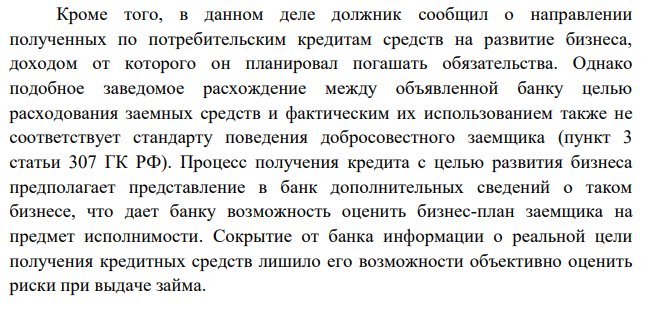

Наш герой пошел еще дальше. Мало того, что кучкой взял потребительские кредиты (которые на чайники и диваны), а сам вложил их... в бизнес. Ну якобы, когда встал вопрос о целях.

Если ты берешь деньги на бизнес, а потом прогораешь и просишь их списать - неси бизнес-план. У бизнеса риски выше, чем у покупки телевизора. Верховный Суд такое «творчество» не оценил.

То есть, у суда могут возникнуть обоснованные вопросы "А где деньги, Зин?" и это нормально. Особенно когда стоит вопрос о недобросовестном получении кредитов.

В итоге?

Ничего страшного или критического не случилось. ВС РФ четко закрепил ранее применявшуюся позицию о том, что множественные кредиты за короткий срок - недобросовестное поведение. Так было, так есть и так будет есть.

Мы уже разбирали выводы по отдельному взятому делу:

Да, Верховный суд сформулировал это именно так: не сообщил о прочих обязательствах, о которых банк НЕ МОГ знать на момент получения кредита ввиду специфики обмена данными. Как сообщать? Проблемы должника. Подождать 2-3 дня, пока данные в кредитной истории появятся.

При этом, никаким отдельным письмом сообщать о старых кредитах банку НЕ НУЖНО, если вы берете один кредит, имея какие-то старые обязательства, которые давно и прочно видны в кредитной истории.

Эта практика и без обзора ВС РФ активно применяется в процедурах банкротства. Буквально свежайшее - в феврале по делу № А18-3334/2023 банк пытался добиться отказа в списании долга, указав, что должник указал доход в 200+ тысяч, тогда как по НДФ_2 зарабатывал 25. По этой части суды претензии банка разнесли: мол, профессиональный участник рынка сам может проверить доход. Но вот факт получения кредитов на 3.6 и 1 млн. рублей с последующим прекращением обслуживания кредита ВС РФ посчитал недобросовестным: именно получение кредита без раскрытия информации о недавнем кредите.

Ну и так далее, таких дел куча.

Не знаю, что за паника у юристов в духе "все пропало". Если вы реально оказались в сложной ситуации, вы добросовестный заемщик и не плясали с бубном вокруг махинаций - то для вас ничего не менялось. Ну а схематозникам... большой привет :+)

"Нравлик" по традиции...

Напоминаю, что вопросы-консультации по банкротству/долгам доступны в ВК (сообщения канала).

Обновлено: Особенно хочу предостеречь потенциальных банкротов от махинаций, которые предлагают не самые добросовестные юристы - мол, набирайте по максимуму доступные кредиты и через 1-2 платежа на банкротство. Так система уже НЕ РАБОТАЕТ. Суды в принципе с огромным подозрением относятся к кредитам, которые взяты менее чем за 6 мес. перед банкротством, а в свете таких обзоров и практик это чистой воды билет с отказом в списании.