по вопросу признания дохода в виде субсидии

на закладку многолетних насаждений при применении ЕСХН

Режим налогообложения: единый сельскохозяйственный налог (ЕСХН). Источник субсидии: Министерство сельского хозяйства Российской Федерации (государственные программы поддержки сельского хозяйства).

Назначение субсидии: закладка и уход за многолетними плодовыми насаждениями.

Особенность объекта: расходы на закладку сада будут приняты к учёту через 4 года — после ввода многолетних насаждений в эксплуатацию в качестве объекта основных средств.

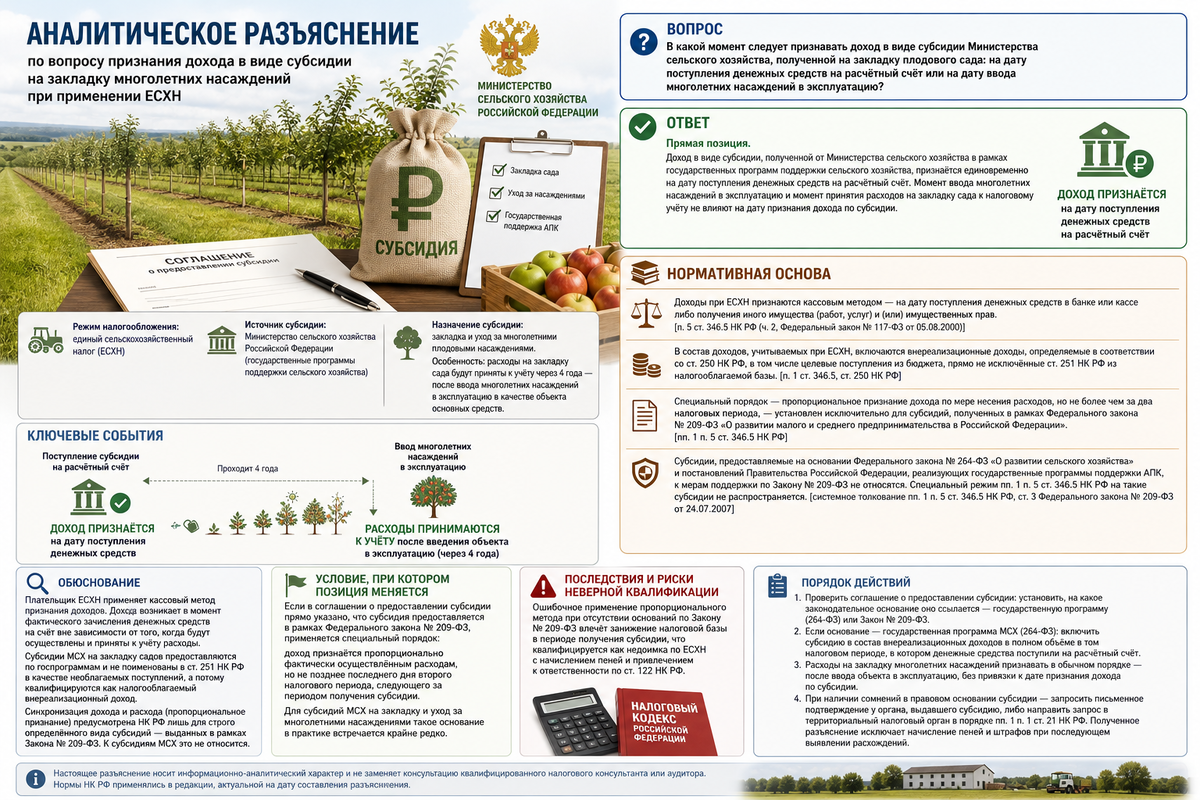

ВОПРОС

В какой момент следует признавать доход в виде субсидии Министерства сельского хозяйства, полученной на закладку плодового сада: на дату поступления денежных средств на расчётный счёт или на дату ввода многолетних насаждений в эксплуатацию?

ОТВЕТ

Прямая позиция.

Доход в виде субсидии, полученной от Министерства сельского хозяйства в рамках государственных программ поддержки сельского хозяйства, признаётся единовременно на дату поступления денежных средств на расчётный счёт. Момент ввода многолетних насаждений в эксплуатацию и момент принятия расходов на закладку сада к налоговому учёту не влияют на дату признания дохода по субсидии.

Нормативная основа.

Доходы при ЕСХН признаются кассовым методом — на дату поступления денежных средств в банке или кассе либо получения иного имущества (работ, услуг) и (или) имущественных прав. [п. 5 ст. 346.5 НК РФ (ч. 2, Федеральный закон № 117-ФЗ от 05.08.2000)]

В состав доходов, учитываемых при ЕСХН, включаются внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ, в том числе целевые поступления из бюджета, прямо не исключённые ст. 251 НК РФ из налогооблагаемой базы. [п. 1 ст. 346.5, ст. 250 НК РФ]

Специальный порядок — пропорциональное признание дохода по мере несения расходов, но не более чем за два налоговых периода, — установлен исключительно для субсидий, полученных в рамках Федерального закона № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». [пп. 1 п. 5 ст. 346.5 НК РФ]

Субсидии, предоставляемые на основании Федерального закона № 264-ФЗ «О развитии сельского хозяйства» и постановлений Правительства Российской Федерации, реализующих государственные программы поддержки АПК, к мерам поддержки по Закону № 209-ФЗ не относятся. Специальный режим пп. 1 п. 5 ст. 346.5 НК РФ на такие субсидии не распространяется. [системное толкование пп. 1 п. 5 ст. 346.5 НК РФ, ст. 3 Федерального закона № 209-ФЗ от 24.07.2007]

Обоснование.

Плательщик ЕСХН применяет кассовый метод признания доходов. Это означает, что доход возникает в момент фактического зачисления денежных средств на счёт вне зависимости от того, когда будут осуществлены и приняты к учёту соответствующие расходы. Субсидии МСХ на закладку садов предоставляются по государственным программам развития сельского хозяйства и не поименованы в ст. 251 НК РФ в качестве необлагаемых поступлений, а потому квалифицируются как налогооблагаемый внереализационный доход.

Синхронизация дохода и расхода (пропорциональное признание) предусмотрена НК РФ лишь для строго определённого вида субсидий — выданных в рамках Закона № 209-ФЗ. Субсидии МСХ выдаются на ином правовом основании, и расширительное толкование данной нормы не допускается. Таким образом, признание дохода в периоде получения денег и признание расходов через 4 года — это нормальный, законодательно обусловленный разрыв, а не ошибка учёта.

Условие, при котором позиция меняется.

Если в соглашении о предоставлении субсидии прямо указано, что субсидия предоставляется в рамках Федерального закона № 209-ФЗ, применяется специальный порядок: доход признаётся пропорционально фактически осуществлённым расходам, но не позднее последнего дня второго налогового периода, следующего за периодом получения субсидии. Для субсидий МСХ на закладку и уход за многолетними насаждениями такое основание в практике встречается крайне редко.

Последствия и риски неверной квалификации.

Ошибочное применение пропорционального метода при отсутствии оснований по Закону № 209-ФЗ влечёт занижение налоговой базы в периоде получения субсидии, что квалифицируется как недоимка по ЕСХН с начислением пеней и привлечением к ответственности по ст. 122 НК РФ.

Порядок действий.

1. Проверить соглашение о предоставлении субсидии: установить, на какое законодательное основание оно ссылается — государственную программу (264-ФЗ) или Закон № 209-ФЗ.

2. Если основание — государственная программа МСХ (264-ФЗ): включить субсидию в состав внереализационных доходов в полном объёме в том налоговом периоде, в котором денежные средства поступили на расчётный счёт.

3. Расходы на закладку многолетних насаждений признавать в обычном порядке — после ввода объекта в эксплуатацию, без привязки к дате признания дохода по субсидии.

4. При наличии сомнений в правовом основании субсидии — запросить письменное подтверждение у органа, выдавшего субсидию, либо направить запрос в территориальный налоговый орган в порядке пп. 1 п. 1 ст. 21 НК РФ. Полученное разъяснение исключает начисление пеней и штрафов при последующем выявлении расхождений.

Настоящее разъяснение носит информационно-аналитический характер и не заменяет полноценную консультацию квалифицированного налогового консультанта или аудитора с обзором документов и деталей вопроса. Нормы НК РФ применялись в редакции, актуальной на дату составления разъяснения.