🧮 Замедление инфляции — это самое настоящее испытание для продуктовой розницы. И для наглядности этих слов давайте разберём, как текущий период проходит Х5, на основе фин. отчётности по МСФО за 1 кв. 2026 года:

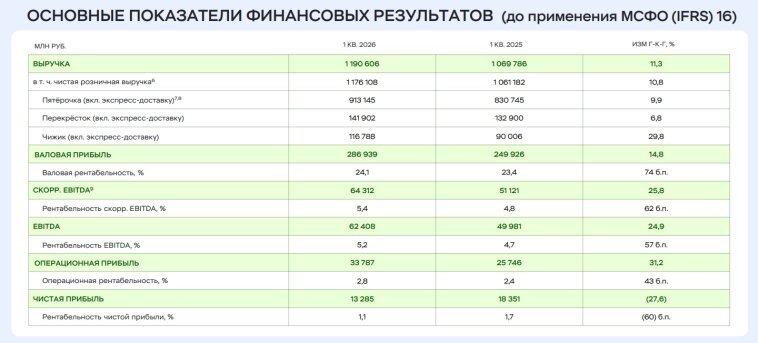

📈 Выручка с января по март увеличилась на +11,3% (г/г) до 1,2 трлн руб. Квартальный темп прироста опустился на минимум за последние 5 лет.

Макроэкономика оказывается действительно сложной для всей отрасли — на этом фоне потребление не растёт, а фактически стагнирует, и рост выручки эмитента обусловлен исключительно увеличением среднего чека за счёт инфляции, а также расширением торговой сети (компания ежедневно открывает в среднем по четыре магазина).

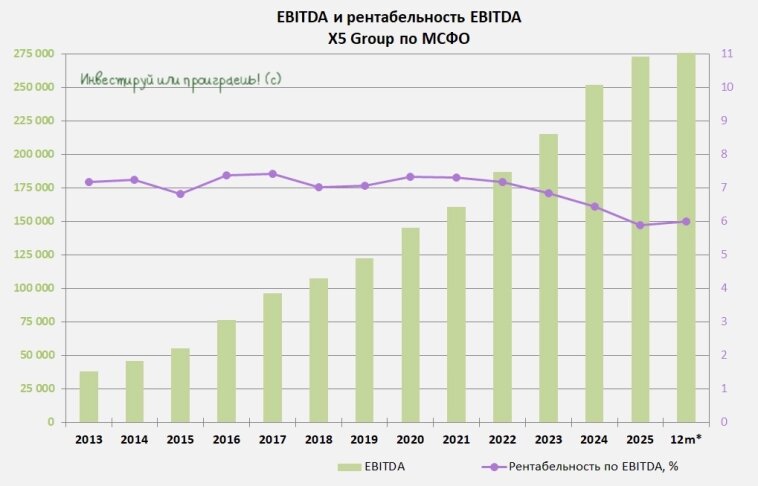

📈 Операционные результаты эмитента мы с вами детально разбирали здесь, поэтому давайте сразу перейдём к показателю EBITDA, который увеличился по итогам отчётного периода на +24,9% (г/г) до 62,4 млрд руб.

Прибавила даже и рентабельность по EBITDA — на 0,5 п.п. до 5,2%. Это обнадеживает и одновременно даёт надежду, что компания постепенно справляется с «инфляционными ножницами». Да, они всё ещё давят на рентабельность, но темпы роста зарплат (это ключевая статья расходов) замедляются, а это хороший знак.

📉 Чистая прибыль в отчётном периоде сократилась на -27,6% (г/г) до 13,3 млрд руб., снижаясь уже второй год кряду. Одной из причин такой резкой динамики — сокращение процентных доходов по банковским депозитам, после выплаты щедрых дивидендов сначала за 2024 год, а затем и за 9 мес. 2025 года и снижения денежных средств на счетах компании.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,2х, что является нижней границей комфортного диапазона (1,2–1,4х), который учитывается в дивидендной политике.

💰 На щедрые дивиденды теперь акционерам рассчитывать уже не стоит, поскольку компания продолжает генерировать отрицательный свободный денежный поток. В целом компания заранее предупреждала фондовый рынок, что 2025–2026 гг. — это время повышенных капзатрат, поэтому никаких негативных сюрпризов в отрицательном FCF нет.

Есть ещё, конечно, потенциальный дивидендный опцион в виде возможной реализации казначейского пакета, однако маловероятно, что в этом году компания сможет реализовать эти бумаги.

Эмитент не готов продавать этот пакет дёшево, а при нынешнем состоянии рынка, когда индекс Мосбиржи балансирует на полугодовом минимуме, надеяться на высокую цену продажи как-то не приходится.

📊 Менеджмент X5 озвучил прогноз по росту выручки на 2026 год на уровне 12–16%, честно признавшись, что многое будет зависеть от динамики инфляции в стране — чем она выше, тем больше будет шансов на рост по верхней границе диапазона.

Шансы выполнить прогноз по верхней границе диапазона действительно есть, поскольку во второй половине 2025 года было открыто много магазинов, которые выходят на целевую выручку с временным лагом, и в этом контексте во второй половине текущего года темп прироста выручки может немного ускориться.

👉 В любом случае, как бы тяжело ни чувствовала себя X5 (#X5), по текущим котировкам компания оценивается на рынке с мультипликатором EV/EBITDA=3,4х. Это весьма привлекательное низкое значение в историческом контексте, и в долгосрочной перспективе акции по-прежнему выглядят интересно и перспективно. Периодически я подкупаю их в свой портфель, и недавняя такая покупка была у меня буквально на минувших выходных..

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

📌 Ну и конечно же подписывайтесь на мой Дзен, телеграмм-канал и MAX, и будьте на шаг впереди рынка!