На фондовом рынке существует один интересный сегмент, который не так популярен среди инвесторов, хотя его принято считать сопоставимым по надежности с ОФЗ. Речь идет про муниципальные (субфедеральные) облигации, которые выпускают области, регионы и крупные города для финансирования инфраструктурных проектов или покрытия бюджетного дефицита.

📊 Кредитный рейтинг таких бумаг варьируется от наивысшего уровня кредитоспособности ААА до нижней границы среднего уровня кредитоспособности ВВВ-. Несмотря на наличие невысоких рейтингов у некоторых эмитентов, возможность дефолта по таким бондам считается маловероятной. Почему так?

🏦 Дело в том, что финансовая устойчивость регионов и городов напрямую влияет на стабильность всей государственной системы. Следовательно, дефолт по облигациям субъекта РФ сильно ударил бы по репутации страны и подорвал бы доверие инвесторов, а значит оказал бы негативное влияние и на ОФЗ.💣

Несмотря на то, что муниципальные облигации не имеют никаких госгарантий, тем не менее в случае возникновения у регионов финансовых проблем, государство с большой долей вероятности не допустит дефолта по таким бумагам.

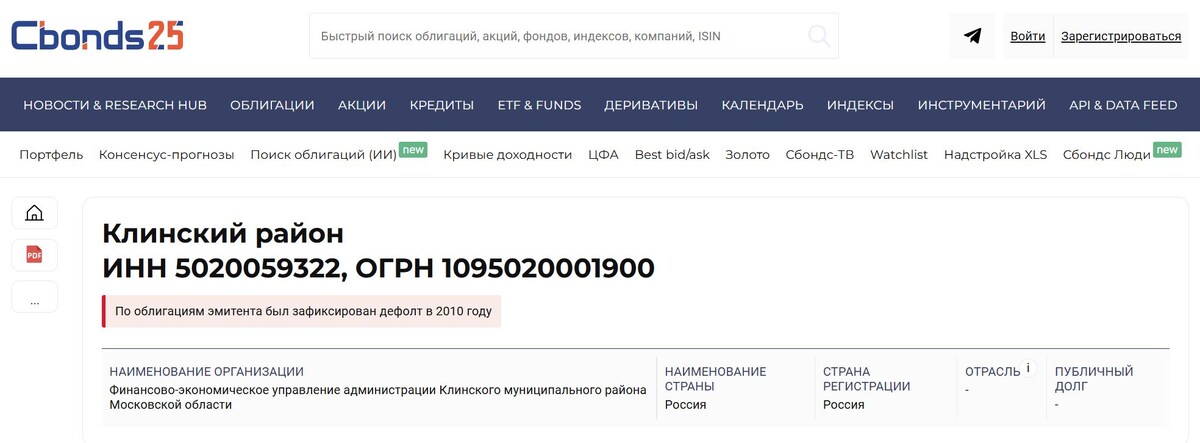

По крайней мере, я не припомню полноценных дефолтов (когда облигационеры теряли свои вложения) за последние 20 лет среди таких бумаг. По большей части происходили краткосрочные технические дефолты, которые обычно устранялись в течение 1-10 дней. Также есть информация, что в 2010 году по облигациям Клинского района всё-таки был зафиксирован дефолт, но в итоге через некоторое время все долги были погашены эмитентом.

В целом доходность таких облигаций выше, чем у ОФЗ, но ниже, чем у многих корпоративных облигаций. Так почему же муниципальные облигации не сильно привлекают инвесторов? Дело в том, что у таких бумаг есть свои особенности.

👉 Перечислю основные из них:

- Низкая ликвидность: это означает риск для частного инвестора «застрять» в бумаге при необходимости срочной продажи.

- Как правило, высокий спред по сравнению с облигациями федерального займа (ОФЗ) и наиболее ликвидными корпоративными бумагами.

- Из-за высокого спреда и низкой ликвидности спекулировать чаще всего невыгодно и рискованно, поэтому такой актив не подходит для спекулянтов, которые не готовы брать на себя такие риски и при необходимости держать актив до погашения.

- Наличие амортизации: у большинства выпусков присутствует амортизация тела долга. О плюсах и минусах амортизированных облигаций рассказывал тут.

На сегодняшний день надёжные облигации с амортизацией в преддверии продолжения постепенного снижения ключевой ставки мне мало интересны, так как постепенно возвращаемые части номинала будут уменьшать размер будущих купонов и с высокой степенью вероятности снизят потенциальную доходность таких бумаг. Более подробно об этом рассказывал здесь.

💡 Но если вы готовы держать бумагу до погашения, и ваша стратегия заключается в получении регулярного денежного потока (купон + возврат части номинала) и быстром возврате вложенных средств, то вы можете присмотреться к таким облигациям, т.к. их дюрация значительно ниже, чем у обычных облигаций с аналогичным сроком до погашения. Также они могут подойти в качестве инструмента для усиления диверсификации и защиты вашего портфеля.

Дополнительно добавлю, что, даже в условиях снижения ключевой ставки, не стоит полностью исключать возможность выгодного вложения освободившихся средств, полученных за счёт купонных и амортизационных выплат, в другие более доходные в данный момент бумаги, что в свою очередь увеличит совокупную доходность портфеля.💼

❗ Совет: Чтобы снизить риски, обязательно проверяйте кредитный рейтинг эмитентов, а также их долговую нагрузку (зеленая зона < 30%) и зависимость от дотаций.

✅ Если кредитный рейтинг не ниже AA-, долг низкий и регион мало зависим от дотаций, то такая бумага может стать хорошим дополнением к консервативному портфелю.

На рынке катастрофически мало муниципальных выпусков без амортизации, так как регионы предпочитают распределять долговую нагрузку во времени. Среди 71 выпуска муниципальных облигаций, которые представлены на Смартлабе, я нашел всего лишь 3 выпуска долговых бумаг без амортизации. Для вашего удобства добавил эти редкие выпуски в таблицу:

☝ Обратите внимание на то, что кредитные рейтинги облигаций, представленных в таблице, совсем свежие. Буквально на днях «Эксперт РА» повысил кредитные рейтинги облигаций Амурской области до уровня A+:

А чуть меньше месяца назад подтвердил кредитные рейтинги облигаций города Москвы на уровне AAA:

🚩 А теперь, в качестве примера, давайте сравним две облигации, у которых примерно одинаковое количество лет до погашения. Возьмём облигации Амурской области с фиксированным купоном и доходностью к погашению 15.22% на данный момент и сравним с ОФЗ 26232, которые тоже имеют фиксированный купон и доходность к погашению 13.07%. Премия к доходности за риск составляет 2.15%, т.к. разница между рейтингами А+ и AAA довольно существенная.

Поэтому, стоит ли ради такой премии брать дополнительный риск на какой-то процент от портфеля или нет? А может вообще не связываться с такими бондами из-за низкой ликвидности? Решайте сами, т.к. это будет в первую очередь зависеть от того – какой вы инвестор.💼

⚡ Помните, муниципальные облигации не являются заменой ОФЗ. У этого инструмента есть свои особенности и риски, но при определенных стратегиях и грамотном анализе они могут стать хорошим дополнением в вашем портфеле, положительно повлияв на его доходность и устойчивость.

Еще больше полезной и интересной информации для инвесторов и тех, кто хочет развивать свою финансовую грамотность сможете найти в нашем Telegram-канале Invest Jungle. Подписывайтесь!😉

#долговыебумаги #муниципальныеоблигации #инвестиции