Ключевой вывод: Теперь при продаже квартиры, полученной взамен изъятого жилья по программам комплексного развития территории (КРТ), срок владения для целей освобождения от уплаты налога на доходы физических лиц (НДФЛ) будет исчисляться с момента приобретения права собственности на изъятую квартиру, а не на новую. Такой подход предписан Конституционным судом Российской Федерации, который признал неконституционным действующее налоговое законодательство, позволяющее суммировать сроки владения только в рамках программы реновации в Москве. До тех пор, пока законодатели не внесут соответствующие поправки в Налоговый кодекс, все суды и налоговые органы обязаны применять льготный порядок исчисления срока владения и для программ КРТ.

Суть спора: как всё начиналось

В Конституционный суд России обратилась гражданка, у которой изъяли квартиру в рамках программы комплексного развития территории и предоставили новую квартиру взамен. Документы на новую квартиру были оформлены в 2023 году. Вскоре после получения свидетельства о праве собственности женщина продала это жильё.

ФНС провела проверку и доначислила НДФЛ: стандартный минимальный срок владения недвижимостью для освобождения от уплаты налога при продаже составляет 5 лет (по общему правилу статьи 217.1 Налогового кодекса РФ). Поскольку с момента регистрации права на новую квартиру прошло менее установленного срока, налоговые органы потребовали уплаты НДФЛ.

Гражданка обратилась в суд, указывая, что фактически владеет квартирой гораздо дольше — с учётом времени проживания в изъятой квартире. Однако суды (районный, областной и кассационный) встали на сторону ФНС, сославшись на буквальное толкование Налогового кодекса.

Позиция ФНС и судов общей юрисдикции: реновация в Москве — особый случай

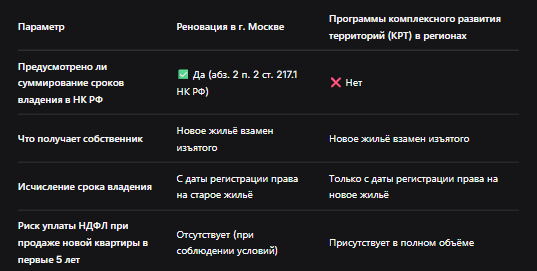

Согласно действующей редакции абзаца 2 пункта 2 статьи 217.1 Налогового кодекса РФ, суммировать срок владения старой и новой квартирой при исчислении минимального срока для освобождения от НДФЛ разрешалось только в рамках программы реновации жилищного фонда в городе Москве. Для всех остальных регионов и программ (в том числе для программ комплексного развития территорий) такой возможности закон не предоставлял.

ФНС и суды, руководствуясь буквальным смыслом закона, указали: поскольку программа, по которой изъяли квартиру, не является реновацией в Москве, а является программой комплексного развития территории, основания для суммирования сроков владения отсутствуют.

Таблица: разница в правовом регулировании до вынесения постановления КС

Решение Конституционного суда: Постановление № 26-П/2026

22 апреля 2026 года Конституционный суд РФ вынес Постановление, которым признал оспариваемое законоположение не соответствующим Конституции РФ в той мере, в какой оно допускает суммирование сроков владения для одних категорий граждан (участников реновации в Москве), но запрещает его для других (собственников, чьё жильё изъято в рамках КРТ).

Ключевые правовые позиции Конституционного суда:

- Принцип равенства должен соблюдаться. Ситуация участников реновации в Москве и граждан, чьё жильё изъято по программам КРТ, является сходной по существу: в обоих случаях жильё изымается государством (муниципалитетом) для общественных нужд с предоставлением новой квартиры. Нельзя создавать различные правовые режимы без объективных и разумных оснований.

- Срок владения не может обнуляться. Конституционный суд указал, что изъятие квартиры для государственных нужд не должно приводить к «обнулению» срока владения жильём для целей налогообложения. В противном случае граждане, в отношении которых государство реализует свои полномочия, оказываются в худшем положении по сравнению с теми, кто продаёт жильё на добровольной основе.

- Пробел необходимо устранить. Суд постановил, что до внесения изменений в Налоговый кодекс правоприменители (налоговые органы и суды) обязаны руководствоваться правовой позицией, выраженной в настоящем постановлении. То есть суммировать сроки владения изъятым и предоставленным жильём необходимо и для программ КРТ.

Что изменилось для собственников квартир, полученных по КРТ

После вступления в силу Постановления № 26-П/2026 применение налогового законодательства изменилось.

До вынесения постановления

Срок владения новым жильём исчислялся с даты регистрации права собственности на новую квартиру. При продаже в течение 5 лет после получения нового жилья возникала обязанность уплатить НДФЛ даже в том случае, если в сумме с учётом проживания в изъятой квартире срок составлял, например, 10 лет.

После вынесения постановления

При продаже новой квартиры срок владения исчисляется с даты регистрации права собственности на изъятую квартиру. Если этот срок превышает 5 лет, обязанность по уплате НДФЛ отсутствует (при условии, что квартира не использовалась в предпринимательской деятельности, а её стоимость не превышает предельную величину вычета или расходов на приобретение).

При этом сохраняются общие правила освобождения от уплаты НДФЛ:

- если срок владения (с учётом суммирования) составляет 3 года и более, но только для отдельных категорий, прямо указанных в законе (приватизация, наследство, договор ренты);

- во всех иных случаях минимальный срок составляет 5 лет.

Как действовать налогоплательщику

Если вы продали квартиру, полученную в рамках КРТ, и вам доначислили НДФЛ, либо вы только планируете такую продажу, рекомендуем следующий порядок действий.

Шаг 1. Проверьте, подпадает ли ваша ситуация под действие постановления

Вы имеете право на льготу, если:

- у вас изъяли жилое помещение для государственных или муниципальных нужд в рамках программы комплексного развития территории (или аналогичной программы, не являющейся реновацией в Москве);

- взамен изъятого жилья вам предоставили другое жилое помещение в собственность;

- вы продали это новое жильё или планируете его продать;

- срок владения изъятым жильём от даты регистрации права превышает 3 или 5 лет (в зависимости от основания приобретения).

Шаг 2. Соберите подтверждающие документы

Потребуются:

- правоустанавливающие документы на изъятую квартиру (свидетельство о праве собственности, договор приватизации, купли-продажи, дарения, наследования);

- документы, подтверждающие факт изъятия жилья и предоставления нового (решение органа власти, соглашение об изъятии, договор мены);

- правоустанавливающие документы на новую квартиру (выписка из ЕГРН);

- документы о продаже новой квартиры (договор купли-продажи, расписки).

Шаг 3. Обратитесь в налоговую инспекцию с заявлением о перерасчёте (если НДФЛ уже уплачен или доначислен)

Приложите к заявлению копию Постановления КС РФ № 26-П/2026 и все подтверждающие документы. Налоговая инспекция обязана произвести перерасчёт с учётом правовой позиции Конституционного суда.

Шаг 4. Если налоговая отказывает — обжалуйте отказ в вышестоящий налоговый орган или в суд

Суды, руководствуясь прямым указанием Конституционного суда, встанут на вашу сторону.

Шаг 5. Если вы ещё не продали новую квартиру

Рекомендуется проконсультироваться с налоговым юристом, но в общем случае вы можете продавать жильё (даже в первые 5 лет после получения новой квартиры) без риска уплаты НДФЛ, если срок владения изъятой квартирой превышает минимальный порог.

Разъяснения КС РФ: необходимость внесения изменений в НК РФ

Конституционный суд в своём постановлении прямо указал законодателю на необходимость внесения поправок в Налоговый кодекс РФ. Федеральному собранию поручено в разумный срок устранить выявленное неравенство, распространив льготный порядок суммирования сроков владения на все случаи изъятия жилья для государственных нужд, а не только на программу реновации в Москве.

До тех пор, пока поправки не приняты, правоприменители обязаны руководствоваться правовой позицией Конституционного суда. То есть:

- Налоговые инспекции не вправе отказывать в суммировании сроков;

- Суды при рассмотрении споров должны применять льготный порядок.

Часто задаваемые вопросы (аналитика практики)

1. Распространяется ли действие постановления на сделки, совершённые до 22 апреля 2026 года?

Да. Конституционный суд указал, что его решение действует на все правоотношения, возникшие после вступления в силу оспариваемой нормы, а также подлежат пересмотру дела, по которым уже вынесены и не исполнены судебные акты, если иное не установлено самим постановлением.

2. Если я продал новую квартиру в 2024 году, срок владения изъятой квартирой составлял 10 лет, но налоговая доначислила НДФЛ. Могу ли я сейчас вернуть уплаченный налог?

Да. Необходимо подать уточнённую налоговую декларацию 3-НДФЛ с приложением заявления о перерасчёте и копии Постановления КС РФ. Срок для возврата переплаты составляет 3 года с даты уплаты налога. Если судебное решение уже вынесено, но не исполнено, можно подать заявление о пересмотре дела по новым обстоятельствам.

3. Как определить, является ли моя программа «комплексным развитием территории»?

Программы КРТ регулируются Градостроительным кодексом РФ. Основной признак: изъятие жилья осуществляется не в рамках точечной реновации, а для целей комплексного развития целых кварталов или территорий (строительство социальной, транспортной, инженерной инфраструктуры). Обычно решение об изъятии принимается органом местного самоуправления или субъекта РФ. Если сомневаетесь, запросите выписку из решения об изъятии.

4. Какие ещё категории граждан могут претендовать на суммирование сроков?

Пока что в Налоговом кодексе прямо закреплено суммирование только для:

- участников реновации в Москве (абз. 2 п. 2 ст. 217.1 НК РФ);

- граждан РФ, чьё жильё изъято для государственных нужд в рамках программ КРТ — на основании Постановления КС РФ (до внесения поправок — в силу прямого применения правовой позиции).

Ожидается, что законодатель расширит перечень.

5. Если я купил изъятую квартиру по договору купли-продажи менее 5 лет назад, а затем получил новую по КРТ и продал её — нужно ли платить налог?

Да. В этом случае срок владения изъятой квартирой (даже если суммировать) будет менее 5 лет, а значит, обязанность по уплате НДФЛ возникает. Однако вы можете уменьшить доход от продажи на сумму расходов на приобретение изъятой квартиры (если сохранились документы).

6. Какие сроки для пересмотра дела по новым обстоятельствам?

Заявление о пересмотре судебного акта по новым обстоятельствам (на основании Постановления КС РФ) может быть подано в суд, вынесший решение, в течение 3 месяцев со дня опубликования постановления, если иной срок не установлен самим постановлением.

Бесплатная консультация юриста

Заключение

Конституционный суд РФ в Постановлении № 26-П/2026 устранил правовую неопределённость и неравенство, которые долгое время существовали в налоговом законодательстве. Теперь граждане, у которых изъяли жильё для государственных нужд в рамках программ комплексного развития территории, не будут поставлены в худшее положение по сравнению с участниками реновации в Москве.

Главное, что нужно запомнить:

- Срок владения квартирой, полученной взамен изъятой по программе КРТ, для целей освобождения от НДФЛ исчисляется с даты регистрации права на изъятую квартиру.

- Это правило применяется уже сейчас — суды и налоговые органы обязаны ему следовать независимо от того, внесены ли поправки в Налоговый кодекс.

- Если вы уже продали квартиру и уплатили НДФЛ, вы имеете право на перерасчёт (в пределах 3 лет с даты уплаты).

- Если ваше дело уже рассмотрено судом, вы можете инициировать его пересмотр по новым обстоятельствам.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Законодателю предстоит внести соответствующие поправки в Налоговый кодекс, распространив льготный порядок исчисления срока владения на все случаи изъятия жилья для государственных нужд. Однако уже сейчас, благодаря решению Конституционного суда, права налогоплательщиков защищены в полной мере.