Налоговая сильно заинтересовалась бизнес-картами и подотчетными средствами.

Еще в конце прошлого года в бухгалтерских чатах горячо обсуждался новый "тренд" налоговой. И за последние полгода он не только не был предан забвению, но и получил новое развитие.

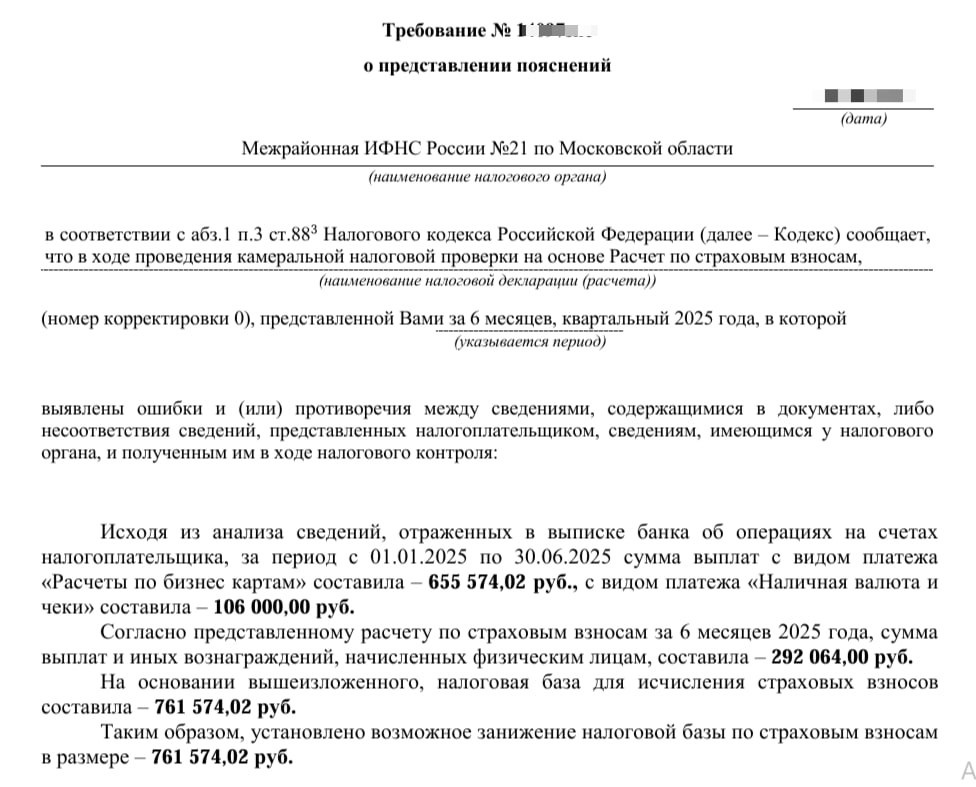

Требования от налоговой по расходам с корпоративной карты

Налоговики видят расходы (при этом смотрят и наличные, и безналичные расчеты) по корпоративной карте. И первое, что говорят: «О, это зарплата!»

И, раз это зарплата, то давайте НДФЛ и страховые взносы.

То есть, налоговая всерьез озадачилась тем, что люди через корпоративные карты оплачивают свои личные нужды. И умудряются делать такое, даже если у них компания, которая вообще этого делать не может никак и никогда.

Директор кладет в свой бумажник корпоративную карту и без всякого злого умысла оплачивает свои покупки. Просто. Не разбираясь. А иногда и разбираясь.

Может, например, с корпоративной карты обставить мебелью дом в 200-300 квадратов. А при этом компания работает на удаленке и офис 15 метров. И другое всякое тоже может этот директор. И делает.

И не говорите сейчас: 100 раз так делали и ничего. До недавнего времени было ничего. А теперь очень даже чего❗️

Кого не касается, а кому не отвертеться?

- Не касается это ИП на УСН Доходы или на патенте.

Но не касается – это не значит, что оно к вам не прилетит. В примере требование прилетело как раз такому ИП. Отбились легко. Тот самый случай ИП УСН6%, - вы имеете право со своей бизнес-карты оплачивать что угодно. Это ваши личные деньги.

- С ИП на УСН доходы минус расходы - сложнее, нужно смотреть частности. Но в целом линия защиты та же.

- А вот ООО в ответ на такое требование придется доказывать, что это бизнес-расходы. Как? Предоставлять чеки и авансовые отчеты.

Можно не предоставлять? - можно.

Что за этим последует? - скорее всего, следующее более обоснованное требование или вызов в налоговую.

И ситуация здесь такая: одно дело собрать чеки на 100 тысяч рублей, а другое - на 1 миллион. Тем более, что не все из этих чеков можно принять в расходы даже по бухгалтерскому учету. Не говоря о том, что нельзя учесть в уменьшении налогов.

Что делать?

- Проверить остаток средств, висящих на директоре в учете.

- Принять решение, что с этим делать - собрать чеки или сделать зачет на дивиденды с уплатой НДФЛ.

- Заканчивать с практикой вывода денег через подотчет и бизнес-карту.

И требования от налоговой - не единственное, чего стоит опасаться директору в отношении корпоративной карты.

Корпоративная карта и судебные иски

Случай из судебной практики. Увы, распространенный.

Директор снимал деньги с корпоративной карты, по части денег отчитался перед компанией, частично вернул неизрасходованные средства, еще по части - возник спор.

При этом директор не был единоличным владельцем компании. И в один прекрасный день владельцы ему вчинили иск.

И пришлось директору по решению суда возмещать убытки. В очень крупном размере.

По мнению суда, он, будучи в должности директора компании, принимал к бухгалтерскому учету документы, отражающие операции, не имевшие места в хозяйственной жизни общества, вследствие чего участники общества лишились возможности осуществления надлежащего контроля за деятельностью компании.

И здесь хочу обратить ваше внимание не на сумму, которую нужно возместить (специально ее не называю). И даже не на то, что суд иск удовлетворил. А на сам факт иска.

О чем он нам говорит: в любой момент испорченные отношения с владельцами могут привести директора к иску. А доказать, что ты не верблюд что все было чисто, невозможно, если что-то было не совсем чисто. А совсем чисто не часто бывает.

И еще ВАЖНЕЕ. Эта ситуация может возникнуть даже если вы – один из владельцев компании и по совместительству директор. Второй владелец, даже будучи миноритарием, может обвинить директора в выводе средств себе на карту или себе в невозвратные займы.

Так что, нельзя себе деньги платить?! Платить можно. Но надо с нормальными налогами и так далее.

А самое СТРАШНОЕ, что не только совладельцы могут притянуть директора к ответственности. Инспекторы ФНС в ходе проверки тоже могут квалифицировать ранее выданные под отчет средства как доход физлица. И делают это сплошь и рядом.

Недавний случай – налоговая выяснила, что гражданин систематически расходовал деньги (снимал наличные по картам организации), затем бухгалтерия проводила фиктивный возврат подотчетных средств, оставшихся в распоряжении работника и израсходованных на личные нужды.

Возражения, что гражданин выдавал наличные по договорам займа, суд отклонил. И принял решение, что эти деньги (а там, на минуточку, больше 20 млн за 3 года) подлежат включению в налоговую базу по НДФЛ и страховым взносам.

Уже 20 раз писали об этом. А воз и ныне там…

Прошли времена, когда можно было брать деньги под отчет и забывать о возврате. И фиктивно возвращать тоже не надо. Все найдут. Все доначислят. Плюс еще и штрафы могут быть.

Ведите бизнес так, чтобы не приходилось заниматься подлогом документов. Заботьтесь о том, чтобы было с чего выплачивать дивиденды и хорошую премию себе любимому.