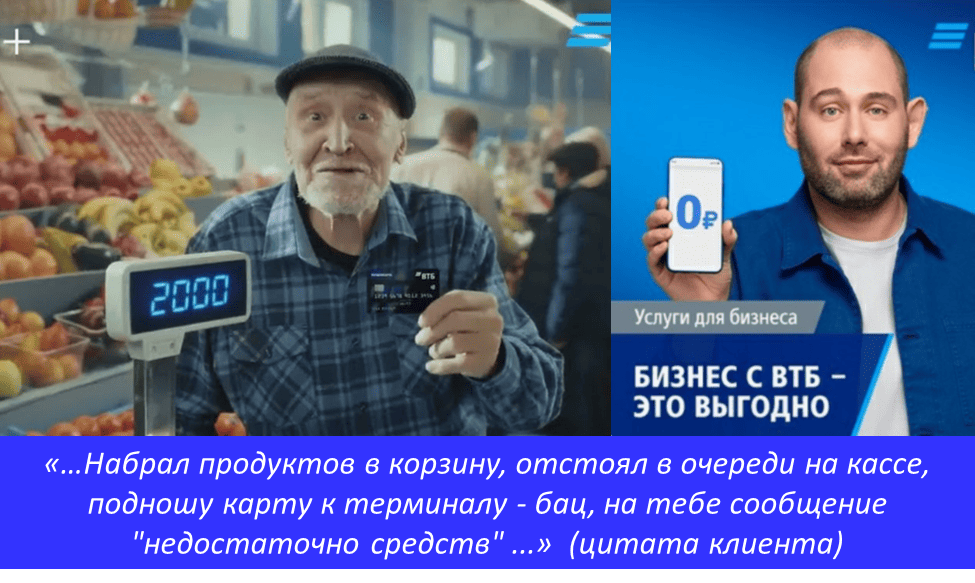

Разбираем боль клиентов кредитной карты ВТБ - заметка будет без анекдотов (не смешной случай). В качестве иллюстраций размещена реклама услуг банка с цитатами клиентов из обзора.

Вы пришли в магазин, выложили на ленту продукты, кассир «пропикала» все штрихкоды, озвучила чек. А на вашей кредитной карте неожиданно нет средств. Зашли в приложение – НОЛЬ на счету, хотя прошлый раз у вас там несколько десятков (сотен) тысяч рублей.

В апреле с сокращением кредитного лимита на кредитках ВТБ столкнулись клиенты этого банка. Вместо фокус-групп и глубинных интервью для разбора кейса посмотрим на жалобы клиентов ВТБ с сайта Банки.ру (апрель 2026г, лексика в отзывах)

Клиенты услуги кредитный лимит ВТБ (беспроцентное предоставление средств банком на несколько месяцев с обязательным внесением небольших сумм по графику) пожаловались, что им без предупреждения урезали сумму кредита. Сокращение лимита привело к обнулению счета – сделать покупки с карты нельзя до погашения задолженности. При этом клиенты указывают, что нарушений, просрочки не было и до срока погашения у многих достаточно большой срок.

У нас была заметка о превышении ожиданий, которые стимулируют рекомендации клиентов. В этой ситуации наблюдается обратный эффект – клиенты охотно будут делиться негативными отзывами о банке ВТБ. Чем более эмоционально было воспринято «предательство» банка, тем большему количеству знакомых будет рассказан случай для предостережения от неприятностей.

Такая «подстава» собственных клиентов перечеркивает эффект рекламных и PR кампаний, потому что личный опыт – безусловно более весомый аргумент, чем обещания, рассказы и видосики банка.

В целом явление можно описать как неоправданные ожидания или отрицательный разрыв качества (разница между ожиданиями и качеством). Однако, при обнулении счета карты к появлению «боли клиента» приводит конкретное осознанное решение банка, а не побочные или неумышленные недостатки, присущие всем компаниям. Негативный эффект получен от конкретного решения не в интересах клиентов. В отличие от термина «неоправданные ожидания», здесь точнее была бы фраза «разрушение (или сокрушение) ожиданий» – как осознанное действие, наносящее вред клиентам и бренду.

Отзывы клиентов банка ВТБ в разделе «Внезапное снижение кредитного лимита» – ценный материал для сотрудников ВТБ и банков-конкурентов. Что именно не понравилось клиентам кредитного лимита ВТБ? Ниже приведены цитаты клиентов и выводы на их основе, как при анализе данных в глубинных интервью.

1. Внезапность, неожиданность ограничения услуги кредитного лимита

- «… Внезапно обнаружила, что на кредитной карте у меня 0 p., затем увидела смс с сообщением "мы временно снижаем лимит до 10 000 руб. Все преимущества и условия сохранены. Банк ВТБ (ПАО)"…»

- «… Эта ерунда повторяется лично у меня уже, как минимум, второй раз за полгода. И оба раза (без) предупреждения…»

- «… Банк нарушил финансовые и личные планы, так как лишил возможности воспользоваться деньгами, на которые рассчитывала, заключив договор на обслуживание кредитной карты…»

Вывод 1: Кредит, который в любой момент может быть аннулирован без предупреждения, не имеет смысла. Банк проявил себя как непредсказуемый и ненадежный.

_________

2. Значительное сокращение суммы лимита и ноль рублей на счету карты

- «… Сегодня так же банк снизил кредитный лимит с 360 тысяч до 10 …»

- «… Общий лимит составлял чуть больше миллиона рублей, но сегодня мне пришло смс уведомление, что временно кредитный лимит снижен до 10 000 рублей! Теперь – 30 000 в сумме трёх карт...»

Вывод 2: Банк использует клиентов в своих интересах, а не выстраивает долгосрочные отношения.

_________

3. В результате решения банка часть клиентов оказались в идиотской ситуации без повода со своей стороны

- «… Внезапно опозорился на кассе, получив сообщение о недостаточности средств. Было 2 кредитки, с лимитами на 900 и 500 тысяч...»

- «… Внезапно оказаться в центре города без средств к существованию и без возможности оплатить транспорт ...»

- «… Карта у меня уже давно, к ней привязано множество сервисов, подписок ...»

- «… ВТБ может оставить без денег в кафе, магазине, либо отпуске ...»

Вывод 3: Наплевательское отношение к клиентам. Полученный опыт для клиентов имеет яркую негативную эмоцию. Для компенсации такой травмы в отношениях с банком потребуется много усилий.

_________

4. Неочевидность для клиентов причин сокращения лимита

- «…банк таким образом видимо избавляется от клиентов, которые не приносят ему прибыль, при этом нагло врут, про причины происходящего ...»

- «… Потому и уменьшили, что слишком "правильный" клиент, не допускаете просрочек. У меня уже второй раз снизили до 10 тыс. ...»

Вывод 4: Причины сокращения лимита клиентам не понятны. Поэтому возникает гипотеза, что банку нужны такие клиенты, которые будут оплачивать штрафы и пени. Добросовестные клиенты услуги Кредитный лимит банку не интересны.

_________

5. Ухудшение репутации банка и подрывание доверия

- «… Жадность поставлена приоритетом над репутацией. Это очень плохой знак для банка…»

- «… нужно просто учесть, что банк стал недостаточно надёжным. А значит, нам надо быть осторожнее при выборе его продуктов…»

- «… Банк решает собственную проблему - вероятно, у него превышен норматив по лимиту риска на заемщиков… Это уже тревожный сигнал. Нарушение норматива грозит санкциями Банка России, вплоть до отзыва лицензии… Я бы не стал сейчас хранить вклады в этом банке, опасно…»

- «… Такое ощущение, что у банка жесткие проблемы, у Т-банка появилась функция работы со счетами ВТБ... Не под санацию ли банк пойдет?»

Вывод 5: Клиенты предполагают, что у банка ВТБ появились проблемы. Такое мнение может создавать дополнительные барьеры для привлечения и удержания клиентов.

_________

6. Невразумительное объяснение клиентам причин, неубедительные ответы на вопросы клиентов

- «… Пытаюсь дозвониться до поддержки - не получается (очень большое время ожидания). Пишу в чатбот - сухой ответ что "банк в праве самостоятельно повышать или понижать лимит по своему усмотрению". Без расшифровки за что и на сколько. И только в конце дня пришла СМС о ВРЕМЕННОМ снижении лимита до 10 000 р…»

- «… Поддержка ссылается на право банка менять условия лимитов в одностороннем порядке, но без информирования это является свинством!!! И еще как издевательство "рекомендовали" запросить увеличение лимита в приложении. Естественно пришёл отказ с блокировкой на 90 дней запрашивать любые повышения)))))) …»

- «… Вся эта ситуация с массовым безосновательным снижением лимитов максимально отвратительная и наплевательски организованная. Если банку не нужны клиенты, то скажите об этом прямо и идите на все 4 стороны…»

Вывод 6: Внятного объяснения причин и попыток сгладить неприятности от банка клиенты не заметили. Видимо, какая-то работа с клиентами после непопулярного решения не предполагалась.

Для сглаживания непопулярных для клиентов решений есть специально обученные службы (они называются PR-отделы). Их задача, вопреки распространенному мнению, не врать и не обманывать клиентов, а выстраивать открытые, доверительные отношения с «общественностью». В этом принципиальное отличие Public Relations от пропаганды – по крайней мере, в теории и учебниках. К сожалению, при возникновении негативных событий, антикризисный PR крупных компаний часто появляется с запозданием или не заметен вообще.

Получив такой неожиданный опыт от сотрудничества с банком ВТБ, клиенты могут сократить отношения с этим банком вплоть до отказа. В комментариях клиенты пишут, что готовы отказаться от других услуг банка – депозитов, зарплатных карт. Поэтому результат «обнуления» кредитного лимита может отразиться на других продуктах банка. Простейший анализ дальнейшего поведения «обнуленных» клиентов кредитного лимита мог бы проверить эту гипотезу.

Восприятие рекламы банка после такого отношения к себе у клиентов кредитного лимита будет с изрядной долей недоверия, насмешки и сарказма.

Как обычно, просьба ответить на пару вопросов: