Почему вопрос выбора города сейчас важнее, чем когда-либо

В 2026 году рынок жилого строительства в России переживает структурную перестройку. После отмены массовой льготной ипотеки в июле 2024 года и ужесточения условий «Семейной ипотеки» с февраля 2026 года девелоперам больше не приходится рассчитывать на «автоматические» продажи. В I квартале 2026 года рост цен на новостройки составил всего 2,2% - ниже инфляции в 3%, то есть в реальном выражении цены на первичном рынке снизились на 0,7%. Продажи в крупнейшем рынке страны — Москве - упали на треть.

В этой среде выбор города стал главным конкурентным преимуществом небольшого девелопера. Там, где крупный федеральный игрок может «пересидеть» замедление за счёт капитала и диверсификации портфеля, небольшая компания не имеет права на ошибку локации. Один неудачный рынок - и проект застревает на стадии продаж на 4–5 лет.

Почему небольшому девелоперу нужна другая логика выбора

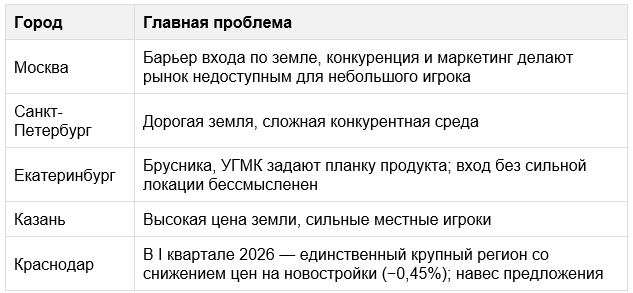

Типичная ошибка регионального или начинающего девелопера - целиться в самые «медийные» и, казалось бы, надёжные рынки: Екатеринбург, Краснодар, Казань, Новосибирск. Аргумент понятен: там много населения и высокий спрос. Проблема в том, что именно в этих городах сосредоточены федеральные лидеры с огромными маркетинговыми бюджетами, земельными банками и возможностью субсидировать ставки через механизм эскроу.

Для небольшого девелопера логика принципиально иная:

- Войти в рынок с объёмом одного-двух дома (10–25 тыс. м²), не становясь при этом «главным поставщиком года» в городе и не утопая в ценовой войне.

- Искать города, где продукт побеждает, а не бюджет. Там, где местные застройщики строят устаревшие планировки без благоустройства, современный ЖК даже без рекламного ажиотажа продаётся за счёт качества.

- Избегать рынков с навесом предложения и снижающимися ценами - работать там без демпинга практически невозможно.

- Выбирать города с понятной экономической базой: промышленность, государственные заказы, университеты, нефтегазовый сектор - всё это формирует устойчивый платёжеспособный спрос вне зависимости от ипотечной конъюнктуры.

Эксперты рынка подтверждают: выбор локации для девелопера напрямую определяется финансовой устойчивостью проекта. Ключевые факторы - понятный спрос, прогнозируемая экономика проекта и управляемые градостроительные риски.

Ключевые критерии выбора города для небольшого девелопера

Прежде чем перейти к конкретным городам, стоит обозначить фильтры, через которые нужно пропускать любой потенциальный рынок входа.

Критерий 1: объём поглощения и ёмкость рынка

Город подходит, если его ежегодный объём продаж первичного жилья позволяет вывести 10–20 тыс. м² без того, чтобы один проект занял более 15–20% рынка. При превышении этой доли темп продаж будет зависеть от рыночной конъюнктуры, а не от качества продукта.

Обратный пример - Комсомольск-на-Амуре, где на жителя приходится всего 0,18 м² строящегося жилья: рынок настолько узкий, что один дом на 12 тыс. м² занял бы 80% годового поглощения города.

Критерий 2: динамика цен и отсутствие снижения

Отрицательная ценовая динамика - красный флаг. Она означает либо затоваренность, либо слабый спрос, либо конкуренцию на снижение. В таких рынках маржа девелопера уходит в скидки. По итогам 2025 года цены снизились в ряде городов: Тверь (−7,2%), Саратов (−6,6%), Киров (−5,1%), Ростов-на-Дону (−5%), Уфа (−5,6%), Астрахань (−4,4%).

Критерий 3: уровень конкуренции со стороны федеральных игроков

Чем меньше присутствие ПИК, Самолёт, ЛСР, Брусники и других федеральных структур, тем проще небольшому девелоперу занять нишу. В Екатеринбурге, Тюмени и Казани Брусника, УГМК, Страна Девелопмент задают такую планку продукта, что конкурировать с ними без серьёзного бюджета крайне сложно.

Критерий 4: структура ипотечного спроса

Города с критической зависимостью от одного льготного инструмента несут системный риск. Когда условия программы меняются, продажи резко падают. Пример: после ужесточения семейной ипотеки в феврале 2026 года у ряда застройщиков продажи упали на 30–35%. Лучшие рынки для небольшого девелопера — те, где спрос сформирован несколькими источниками: семейная ипотека, рассрочки, IT-ипотека, собственные средства работников промышленности.

Критерий 5: стоимость входа (земля + подключение)

Дорогая земля «съедает» маржу ещё до начала стройки. В Москве, Санкт-Петербурге и Сочи пятно застройки может стоить дороже, чем весь будущий проект обойдётся небольшому девелоперу. Города второго эшелона дают возможность войти на КРТ-аукционе или купить расселённый участок по приемлемой цене.

Топ-10 городов для входа небольшого девелопера в 2026 году

1. Магнитогорск - главный «голубой океан» для небольшого застройщика

Почему: Магнитогорск - промышленный город с концентрацией металлургических мощностей ММК. Работники ММК и смежных предприятий формируют устойчивый базовый спрос с высоким средним доходом. При этом конкуренция девелоперов крайне слабая - по данным на 2026 год, в городе активны всего 4–5 застройщиков, рынок не занят федеральными игроками.

Цифры: по итогам 2025 года Магнитогорск стал одним из двух абсолютных лидеров роста цен на первичном рынке в России - +32,5%, средняя цена квадратного метра около 110 тыс. рублей. При этом риск затоваренности минимален.

Продукт: массовый комфорт-класс, 9–17 этажей, закрытый двор, благоустройство выше городского стандарта. Один такой дом на 15–20 тыс. м² продаётся «на ура» — просто потому, что альтернатив нет.

Формат входа: небольшой участок на 1–2 дома, очередное строительство. Объём первой очереди - 7–12 тыс. м², с резервом под вторую при подтверждении темпа продаж.

2. Ижевск - промышленный рынок с устойчивым спросом и незанятой нишей комфорта

Почему: столица Удмуртии - крупный оборонно-промышленный и машиностроительный центр. Рынок прошёл 2025 год без обвалов: несмотря на отмену массовой льготной ипотеки и высокую ключевую ставку, Ижевск удержал объёмы - в 2025 году заключено 6 357 сделок, практически без изменений по сравнению с 2024 годом.

Цифры: средняя стоимость квадратного метра в новостройках Ижевска по итогам 2025 года достигла 134,5 тыс. рублей, увеличившись за год на 17,5%. В I квартале 2026 года рост продолжился - +14% год к году.

Особенность рынка: в 2026 году структура спроса смещается к рассрочкам и семейной ипотеке, застройщики сокращают вывод новых проектов. Это означает, что новый качественный продукт в правильной локации будет дефицитным предложением.

Продукт: массовый комфорт, семейные планировки, улучшенные МОПы, детские площадки и озеленение двора - всё это здесь ещё работает как УТП, а не норма.

🥉 3. Набережные Челны - стабильный промышленный хаб с понятным покупателем

Почему: Набережные Челны - второй город Татарстана с мощной промышленной базой вокруг КАМАЗа. Уровень безработицы прогнозируется около 0,15%, а ВТП муниципалитета - 587,4 млрд рублей в 2026 году. Это прозрачная экономика с понятным работающим покупателем.

Цифры: в 2026 году Набережные Челны планируют ввести не менее 320 тыс. м² жилья при объёме строительно-монтажных работ 44,8 млрд рублей. На начало 2026 года на каждого жителя приходится 1,04 м² строящегося жилья - показатель умеренный, без признаков затоваривания.

Сравнение с Казанью: в Казани на жителя строится 1,56 м², конкуренция сильнее, земля дороже, покупатель избалован продуктом. Набережные Челны дают более мягкие условия входа при сопоставимой промышленной базе.

Продукт: в городе уже появляются нестандартные форматы - первые урбан-виллы. Небольшой девелопер с качественной концепцией (видовая локация на Каме, закрытый двор, подземный паркинг) может занять отдельную нишу.

4. Нижний Новгород - «встречный ветер» для нового проекта

Почему: Нижний Новгород - один из самых динамичных рынков среди миллионников. По итогам 2025 года новостройки подорожали на 10–12%, средняя цена квадратного метра достигла 205 тыс. рублей (рост +12,3%). Объём строительства МКД в Нижегородской агломерации за год вырос на 15%.

Ключевое преимущество для небольшого девелопера: портфель нижегородских девелоперов «перераспродан» относительно стройготовности - предложение дефицитнее, чем в большинстве городов-миллионников. Это означает, что новый проект в хорошей локации выходит на дефицитный рынок, а не конкурирует с десятками аналогов. По итогам I квартала 2026 года Нижний Новгород планирует ввести около 650 тыс. м² МКД за год, к 2030 году рассчитывают выйти на 1 млн м².

Нюанс: это уже не «тихий» рынок. Конкуренция выше, чем в Ижевске или Магнитогорске. Небольшой девелопер должен иметь чёткий локационный аргумент - хороший участок в Советском или Нижегородском районах, близость к историческому центру или новым транспортным коридорам.

5. Томск - нишевый рынок, где побеждает концепция

Почему: Томск - крупнейший университетский центр Сибири с развитым IT-кластером. Это означает специфический, но устойчивый спрос: молодые специалисты, преподаватели, IT-работники. Они покупают компактные квартиры с хорошим благоустройством и не экономят на качестве.

Преимущество: федеральные девелоперы практически не присутствуют в Томске - рынок занят местными игроками, часто строящими по устаревшим стандартам. Небольшой девелопер с продуктом под аудиторию «молодых образованных горожан» (студии, евро-2, коворкинг на первом этаже, велопарковки, зарядки для электромобилей) может забрать свой сегмент без ценовой войны.

Формат: проект 8–15 тыс. м², желательно рядом с университетами или в транспортно доступной локации, с компактными форматами квартир.

6. Иркутск - региональный центр с Байкальским бэкграундом

Почему: Иркутск - административный, транспортный и туристический центр Восточной Сибири. Спрос формируется несколькими источниками: местное население, переезжающие из районов Бурятии и Якутии, туристический поток и бизнес на Байкальском направлении.

Продукт: качественный комфорт-класс с продуманной квартирографией. Особый акцент на парковочные решения (иркутский автовладелец требователен к парковке) и функциональные планировки. Небольшой девелопер с одним-двумя домами в хорошей локации конкурирует с местными застройщиками, многие из которых не обновляли стандарты годами.

7. Барнаул - лидер роста цен I квартала 2026 года

Почему: Барнаул вошёл в число лидеров роста цен I квартала 2026 года - +13,2% год к году. Это следствие «эффекта низкой базы»: долго строили мало, образовался отложенный спрос, теперь рынок наверстывает.

Для небольшого девелопера: город интересен как рынок с органическим ценовым импульсом, умеренной конкуренцией и ещё незанятой нишей качественного жилья. Проект 12–18 тыс. м² в хорошей части города даст понятный темп продаж. Альтернативой является Горно-Алтайск, который показывает +15–20% роста цен на фоне туристического бума и роста ввода жилья в регионе на 64%, — однако там рынок принципиально меньше и подходит скорее для нишевого инвест-продукта.

8. Тула - ставка на близость к Москве и промышленный спрос

Почему: Тульская область в 2025 году стала абсолютным лидером по росту спроса на первичном рынке жилья среди российских регионов. Город интересен как рынок с ускоряющимся спросом при ещё невысоких ценах - потенциальный арбитраж для девелопера, который заходит первым.

Нюанс: темп роста цен самих по себе невысокий (+3–5% в 2025 году), но резкий рост числа ДДУ говорит о структурном росте спроса, а не временном всплеске. Запуски новых проектов в Тульской области выросли на 792% - если конкуренция нарастает, входить нужно сейчас.

9. Чебоксары - тихий рынок с низким барьером входа

Почему: Чебоксары - небольшой промышленный центр с умеренным, но стабильным спросом. Земля дешевле, чем в Казани или Нижнем Новгороде, конкуренция ниже, федеральных игроков почти нет.

Для кого подходит: небольшой девелопер с бюджетом эконом+/комфорт, который хочет «обкатать» команду и процессы на первом региональном проекте без риска угодить в жёсткую конкурентную среду. Чебоксары - хорошая «первая школа» для выхода в регионы.

10. Калининград - продукт для требовательного покупателя

Почему: Калининград - уникальный для России рынок: миграция из других регионов, туризм, редомициляция бизнеса, ограниченность территории. Цены уверенно растут (+5–8%), земли мало, предложение ограничено.

Важное условие: это рынок для девелопера с качественным продуктом. Покупатель в Калининграде - в среднем более образованный, мобильный и требовательный к архитектуре и среде, чем в большинстве других региональных рынков. Шаблонная панелька не продастся. Но комфорт-класс с хорошей концепцией, видовыми квартирами и европейской архитектурой - продастся и без демпинга.

Города, куда небольшому девелоперу заходить не стоит

Мегаполисы с доминированием федеральных игроков

Перегретые рынки с нарастающими рисками

- Ростов-на-Дону: в I квартале 2026 снижение цен на −5%, нарастающая нераспроданность.

- Уфа: снижение цен на −5,6%, Башкортостан вошёл в список регионов с отставанием продаж от равновесных.

- Красноярский край: риски избытка предложения, высокая льготная зависимость.

- Самара: снижение выручки девелоперов в 2025 году, охлаждение рынка.

Рынки со снижающимися ценами

Ряд городов показал отрицательную ценовую динамику по итогам 2025 или I квартала 2026 года. Работать на таких рынках без специальной стратегии (КРТ, выкуп под аренду, государственное субсидирование) небольшому девелоперу практически невозможно:

- Тверь: −7,2% (2025)

- Саратов: −6,6% (2025)

- Киров: −5,1% (I кв. 2026)

- Астрахань: −4,4% (I кв. 2026)

- Ярославль: −1,8% (2025)

- Рязань: −3,5% (2025)

Рынки с минимальной ёмкостью

- Нижний Тагил: 0,15 м² строящегося жилья на жителя - один из аутсайдеров России. Рынок слишком мал для рентабельного проекта.

- Комсомольск-на-Амуре: 0,18 м² на жителя; годовой объём продаж не позволяет вывести даже один дом без риска затоварить рынок.

Дальневосточные рынки: отдельная история

Города Дальнего Востока - Владивосток, Хабаровск, Якутск, Улан-Удэ - работают по особой модели, ключевым драйвером которой является Дальневосточная ипотека. Эта программа сохраняется и обеспечивает поглощение жилья на уровнях, недостижимых для обычного рыночного спроса.

Якутск интересен как нишевый высокомаржинальный рынок: дефицит предложения, сложная логистика отпугивает федеральных игроков, а ДВ-ипотека заливает рынок деньгами. Небольшой девелопер с доступом к местным подрядчикам и знанием сейсмической специфики строительства может реализовать 1-2 дома с высокой нормой прибыли.

Улан-Удэ подходит для входа через механизм КРТ: федеральное финансирование площадок + ДВ-ипотека на выходе = понятная экономика квартала.

Ключевое предупреждение: дальневосточные рынки требуют наличия местного партнёра, понимания региональной логистики и обязательного закладывания сценария «без ДВ-ипотеки» в финансовую модель.

Практические правила для небольшого девелопера: как работать в выбранном городе

1. Обязательная фазировка

Нельзя выводить единым объёмом более 15–20% годового поглощения рынка. Для городов с поглощением 100–300 тыс. м² в год это означает первую очередь в пределах 10–20 тыс. м², с переходом ко второй только после подтверждения темпа продаж не ниже 15–20 квартир в месяц.

2. Продуктовая дифференциация вместо ценового демпинга

У небольшого девелопера нет шансов победить федеральных игроков на поле стоимости квадратного метра. Работающая стратегия - качество продукта как ключевое УТП: закрытый двор без машин, видовые квартиры, умный дом, функциональные планировки, коммерция на первом этаже с управляемой средой. Именно за счёт этого Ижевск и Магнитогорск дают разрыв между «типичной панелькой» и современным ЖК в 15–20% по цене.

3. Финансовая модель без оглядки на льготы

Структура сделок меняется: семейная ипотека теряет долю после ужесточения условий, растут рассрочки и залоговые схемы. Девелопер должен закладывать в финмодель сценарий, при котором 50%+ сделок - это рассрочки или рыночная ипотека под 18–20%, и при таких параметрах проект всё равно должен сходиться.

4. КРТ как инструмент снижения стоимости входа

Механизм комплексного развития территорий позволяет получить площадку по аукционной цене значительно ниже рыночной стоимости. Для небольшого девелопера это означает снижение «стоимости входного билета» на рынок. Аукционы КРТ в регионах продолжаются, и в городах второго эшелона - Ижевске, Набережных Челнах, Улан-Удэ, Барнауле - такие площадки появляются регулярно.

5. Локальное партнёрство в незнакомых регионах

Особенно важно для Дальнего Востока и Северного Кавказа. В Махачкале, Грозном или Якутске нельзя заходить без понимания местной земельной специфики и без локального подрядчика. В средних городах ПФО и УФО уровень прозрачности выше, но региональное партнёрство всё равно ускоряет прохождение административных процедур.

Итоговый рейтинг: шорт-лист для небольшого девелопера МКД в 2026 году

Дополнительные города - для девелопера с региональной спецификой

Ряд городов заслуживает внимания, но требует специальных знаний или модели входа:

- Якутск и Хабаровск - только при наличии понимания ДВ-ипотечной модели и местной логистики.

- Грозный и Махачкала - рост цен +13% и +9,2% в I квартале 2026, но обязателен местный партнёр для понимания земельной и административной специфики.

- Белгород - рост ДДУ +41%, но региональная специфика требует отдельной оценки рисков.

- Южно-Сахалинск - нишевый нефтегазовый рынок с высоким чеком, дефицитом земли и северными льготными программами.

Вывод

2026 год - время осознанного выбора, а не следования за толпой. Небольшой девелопер, который идёт в «медийные» рынки просто потому, что «там всегда продавалось», рискует застрять в конкурентной войне без ресурсов. Те же, кто смотрит на рынки второго эшелона с промышленной базой, устойчивым спросом и незанятой нишей качественного продукта, получают возможность выйти на хорошую маржу без ценового демпинга и конкуренции с федеральными гигантами.

Практическая рекомендация: начать с одного проекта на 10–20 тыс. м² в одном из городов топ-3 (Магнитогорск, Ижевск, Набережные Челны), подтвердить темп продаж и только после этого переходить к масштабированию или выходу в следующий город.

Источник публикации - https://www.neomaker.ru/analyses/tpost/0mzo0o7mt1-v-kakoi-gorod-seichas-luchshe-zahodit-ne

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф - консалтинговая компания, специализирующаяся на комплексных маркетинговых исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Контакты:

Сайт: www.neomaker.ru

Телефон: +7 (982) 638-01-11

Email: 79221100101@yandex.ru

Локации: Екатеринбург, Москва, Сочи

Алексей Коноплев