Зарплату повысили, а к десятому числу опять пусто. Знакомо? Вы не одни — судя по комментариям под статьями про личные финансы, это самая массовая претензия к собственному кошельку. Причём не важно, сколько вы зарабатываете: 60 тысяч или 200. «Куда всё уходит?» — вопрос, который раздражает одинаково.

Хорошая новость: чтобы это починить, не нужны курсы за 30 тысяч и личный финансовый советник. Достаточно четырёх привычек, которые занимают по 5 минут в день. Их разбирает Ольга Матвеева, финансовый консультант сервиса «Пакет» от Х5 — и первая же привычка обычно даёт людям такой шок, что они залипают в свои траты на месяц вперёд.

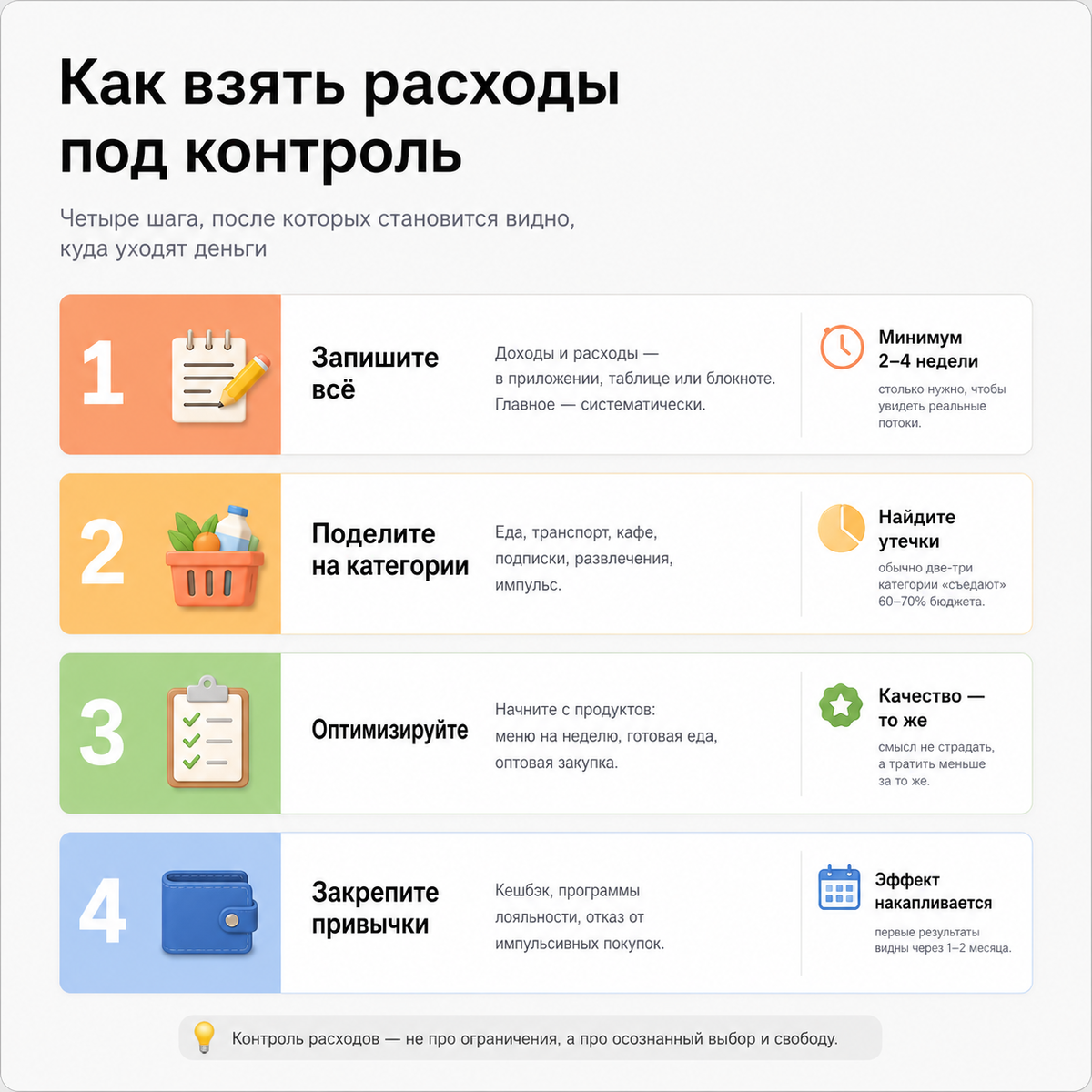

Шаг 1. Запишите всё, что зарабатываете и тратите

Звучит банально, но именно с этого начинается любая оптимизация. Пока вы не видите цифр, любой совет «экономьте» — это абстракция. Большинство людей сильно недооценивают свои траты на ерунду и переоценивают — на крупные покупки.

Подойдёт что угодно: приложение для учёта финансов, гугл-таблица или бумажный блокнот. Главное — вести записи систематически, а не «по выходным, если не забуду».

«После нескольких недель такого учёта становится ясно, куда направляются основные денежные потоки. Рекомендуется разделить расходы на категории, чтобы определить области для оптимизации» — объясняет Ольга Матвеева.

СКОЛЬКО ВРЕМЕНИ ВЕСТИ УЧЁТ

Минимум 2–4 недели — за это время вы увидите средние расходы по категориям. Идеально — 2–3 месяца, чтобы поймать сезонные траты: подарки, отпуск, страховку, ремонт. Месяц — слишком короткий срок: один поход к стоматологу всё искажает.

Более подробно расскажем сейчас:

Шаг 2. Поделите расходы на категории и найдите утечки

Когда у вас на руках 2–4 недели записей, разложите траты по корзинам. Стандартный набор такой:

- обязательное — аренда или ипотека, коммуналка, связь, транспорт;

- еда — продукты, кафе, доставка;

- регулярные подписки — стриминги, облако, фитнес;

- личное — одежда, косметика, хобби;

- импульс — то, чего не было в плане.

Скорее всего, две-три категории будут забирать большую часть денег — и это нормально. Ненормально, когда среди них оказывается что-то, без чего вы реально могли бы обойтись. Доставка четыре раза в неделю, такси за углом, кофе по пути в офис, оплата сервиса, который последний раз открывали полгода назад.

ЭКСПЕРИМЕНТ НА 2 НЕДЕЛИ

Записывайте каждую трату — даже 50 ₽ за маршрутку. Через 14 дней посмотрите на список и вычеркните то, что не дало вам ни удовольствия, ни пользы. Это и есть кандидаты на сокращение в следующем месяце.

Шаг 3. Начните оптимизацию с продуктов

Матвеева советует первым делом браться за продуктовую корзину — здесь обычно самые большие резервы и проще всего поменять привычки без потери качества жизни. Что работает:

- Меню на неделю. Составьте список блюд на 7 дней, сделайте под него список продуктов и сходите в магазин один раз. Это закрывает сразу две проблемы: вы не покупаете лишнее «на всякий случай» и не заказываете доставку, потому что «дома нечего есть».

- Готовая еда там, где есть смысл. Иногда домашняя котлета обходится дороже, чем готовая из супермаркета, — особенно если вы цените своё время. Сравните цену продукта с ценой полуфабриката, а не с воздухом.

- Оптовая закупка длительного хранения. Крупы, макароны, консервы, бытовая химия, чай-кофе — всё это можно покупать на 1–3 месяца вперёд по акции, а не каждый раз по полной цене.

Шаг 4. Покупайте с учётом сезона

Сезонность — главный бесплатный инструмент экономии. У него простое правило:

продукты выгоднее в сезон, всё остальное — в несезон.

Зелень и салаты дешевеют весной, картошка и яблоки — осенью. А вот пуховики стоит присматривать в марте, купальники — в сентябре, ёлочные игрушки — 8 января. Учитывайте и приближение праздников: к Новому году, 8 Марта и Дню святого Валентина цены на цветы, шоколад и подарочные наборы традиционно поднимают.

Используйте кешбэк и программы лояльности — но без фанатизма

Кешбэк-сервисы и карты лояльности — это, по сути, скидка постфактум. Если вы покупаете в одних и тех же магазинах, имеет смысл подключить карту и приложение: на дистанции это даёт 3–10% возврата.

Главное — не превращать охоту за кешбэком в самоцель. Купить ненужное «потому что 30% возврата» — это всё равно минус 70% денег, а не плюс 30%. Кешбэк работает только на тех тратах, которые вы и так бы сделали.

Что в итоге

Управление деньгами — это не диета, на которой нужно страдать. Это серия маленьких привычек: вести учёт, делить расходы на категории, покупать в сезон, использовать кешбэк, не вестись на импульс. Каждая по отдельности экономит немного. Все вместе — за полгода-год дают ощутимую разницу: появляется подушка, которой раньше не было, или возможность откладывать на крупную цель.

Главное — начать сегодня, а не откладывать до «понедельника, 1 числа, нового года». Запишите траты за один день — уже это полезнее, чем читать ещё пять статей про экономию.

Еще одно парочку наших исследований:

60% покупателей берут крупы непопулярных брендов — и правильно делают

«Нищемаркеты» наступают: как мы перестали стыдиться экономии

На кассе у 51% россиян случается одна и та же катастрофа

Спасибо, что дочитали. Забудьте поставить лайк и подписаться