Всем привет! Всех с закрытием квартала! Напоминаю, что в этом году организации впервые сдающие квартальный НДС из-за лимитов, имеют право немного опоздать с отчётом - действие моратория. https://www.nalog.gov.ru/rn25/ifns/r25_14/info/16603725/

Мораторий действует только для первой декларации по НДС, поданной за период, когда ИП впервые стал плательщиком НДС.

Если ИП уже был плательщиком НДС до 2026 года, мораторий не применяется.

Мораторий не освобождает от обязанности сдать декларацию и уплатить налог, а только защищает от штрафов за просрочку первой декларации.

Рекомендую к прочтению всем специалистам, работающим с договорной и налоговой документацией...

Давно не появлялась, так вышло, что было очень много разнообразной занятости. Например, параллельно я занимаюсь закрытием юридических дел как своим так и чужими (по приставам, мошенничеству в сфере банкротства, признаниям сделок недействительными). Когда будет результат и следствие даст добро - опубликую про мошенничество - особенно скоро хочется, статья уже готова! Эта история длится с 2024 года!

Перед сном (ищу коренного мужа - молочный отпал 4 года назад,- чтобы не читать перед сном) на одном бухгалтерском блоге столкнулась с тем, как мои коллеги выражают своё фи "дополнительным" нагрузкам в виде вычитки договоров. Я с этим не согласна и решила рассказать об этом тут, более полноценно. Со скриншотами из реальных проектов договоров.

Кстати, я восстановила свой доступ к ТГ через прокси самого ТГ (это не нарушение закона, всем можно его использовать) и твёрдо решила, что буду чаще постить какие-то краткие бухгалтерские очерки там, а не просто дублировать статьи из Дзена, потому что до этого не хватало времени.

Мой самый сложный договор был с иностранной компанией, когда нужно было снимать с учета в банке, потому что пришло соглашение на расторжение, но при этом компания ещё не завершила с нами расчёты и мы ждали последние выплаты (основной долг и неустойку) от приставов. Но это наверное особенность именно валютного договора, хоть он и в рублях. А не про подводные камни...

Моменты в договорах, которые попадались в договоре лично мне:

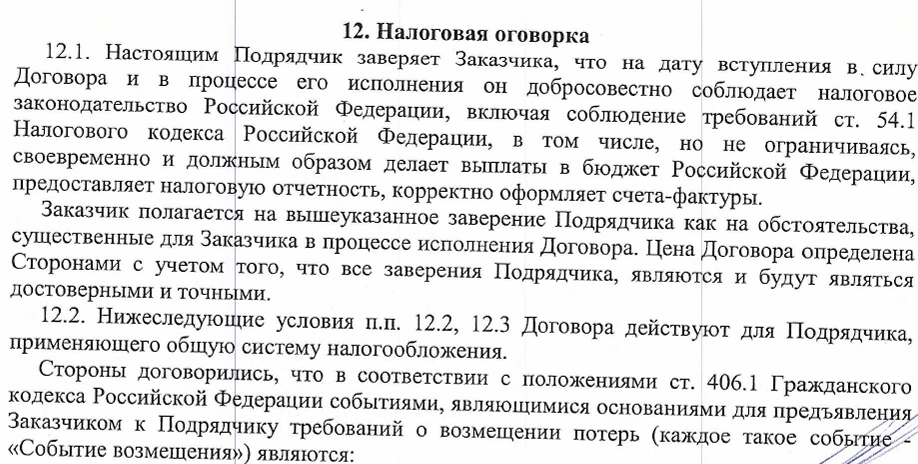

Налоговая оговорка

Это самый известный всем и скучный пункт. Это пункт, где стороны договариваются о распределении ответственности за налоговые риски. И здесь бухгалтер должен стоять до логической капитуляции юриста контрагента.

Суть проблемы в том, что заказчик/покупатель часто пытается переложить ответственность за разрывы в цепочке НДС на добросовестного поставщика. Но мы-то с вами понимаем: мы не можем отвечать за цепочку поставщиков нашего контрагента. Мы честно получили свой материал/товар в небольшом, но реальном количестве. А что там наш поставщик «криминалит» и у кого он какой ещё товар добывает - нам неизвестно и знать не надо! Разыскивать поставщика/производителя товара в этой цепочке — задача правоохранительных органов и налоговой.

В данном примере п. 12.3 - допустим, НДС в счет-фактуре 500т.р., допустим возникла проблема и вот заказчику надо заплатить 500 т.р.*120%=1,2 млн руб.

Если же у заказчика не включают данные работы в расходы по деятельности, то такие же суммы штрафов. А не слишком ли это?!

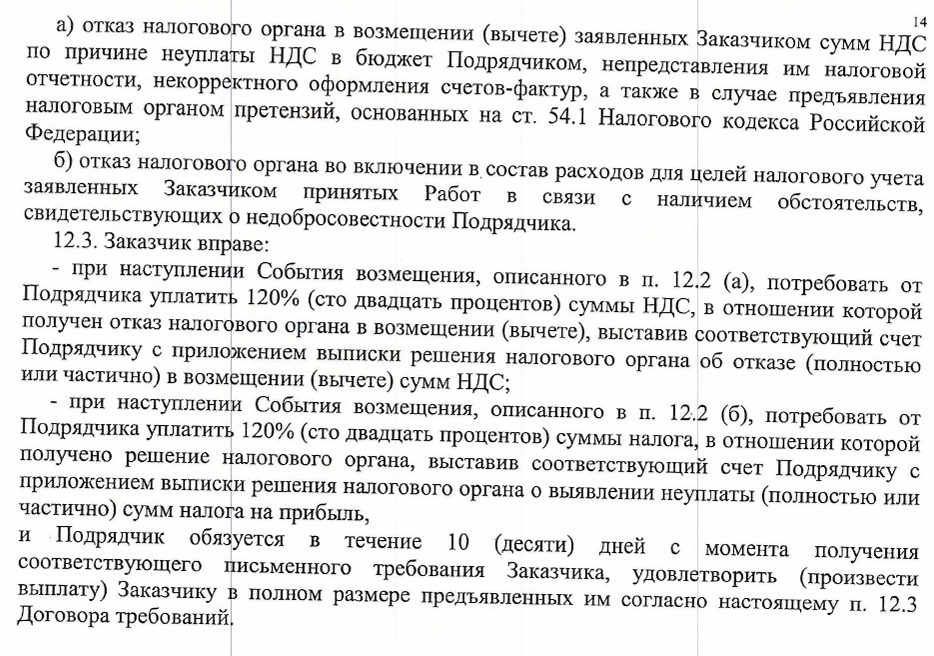

Согласие на раскрытие налоговой тайны

Иногда заказчики просят подписать такое согласие (форма КНД 1110058). Бухгалтер понимает: это не просто формальность. Это доступ к нашим данным. Нужно чётко понимать, что именно раскрывается.

Здесь есть реальный подвох. Заказчик может попросить согласие на раскрытие тайны неограниченному кругу лиц. Но если вы подпишете такое согласие, эти данные увидят не только они! А если в согласии не указать конкретный код сведений, то по неосторожности можно «слить» лишнюю информацию. Бухгалтер должен проследить, чтобы доступ был предоставлен конкретной организации, а не всем подряд.

Использование счёта с акцепт-офертой

Когда договор заключается путём оплаты счёта при помощи акцепта оферты, бухгалтер должен быть уверен, что все условия (особенно по оплате естественных расходов) прозрачны и подтверждены. Что оплата за товар/услугу имеет целевой характер. То есть - мы вам деньги платим, чтобы вы только по этим товарам дальше платили, но никак не на что-то другое. А если закуп и отгрузка уже произведены, подделывать документы?

Даже налоги видите ли один из моих крупных заказчиков не может заплатить без одобрения Газпромбанка! Чтобы получить свои же деньги за выполненные работы, мы должны подтверждать расчёт налогов, прикреплять сами декларации и отдельно пояснения... Прикреплять подписанные закрывашки и сам изначальный договор с контрагентом, который нам уже отправил деньги.

Вот такая блокировка - это ли не нарушение? Банки не должны блокировать платежи по 115-ФЗ без веских оснований, но что уж говорить о других платежах? Если такая бюрократия творится с налогами, представьте уровень контроля над обычными расходами. Бухгалтер здесь — единственный щит от паралича платежей. А всё потому что согласились с условиями использования счёта с акцепт-офертой. Зная как пришлось помучаться с одним заказчиком, в другом допнике с другим заказчиком я настойчиво требовала эту строку убрать. И её убрали.

Договор крепить не буду, там слишком много конфиденциальной информации, которую надо замазывать, поэтому вот моя истерика на почту "исполнителя", заблокировавшего уплату налога и их ответ:

Запрос доп. справок для подтверждения добропорядочности контрагента

После заключения договора все расслабляются, но в договоре есть условия. Юрист контрагента может запросить у контрагента пачку справок. Но бухгалтер знает: некоторые справки ФНС уже не формирует или они устарели.

Приведу пару примеров:

1. В 2023 запрашивали справки о состоянии расчётов по налогам в момент перехода на ЕНС. Справки менялись на ходу! Запрашивать их тогда — всё равно что пытаться измерить температуру кипящей воды уличным термометром.

2. Запрашивают баланс за 3 предыдущих года. Даёшь им за 2025, в котором уже есть столбцы 2025,2024,2023 - вот эти три года, но юристы понимают всё буквально и говорят: "нет, у нас в условиях написано за 3 последних года, это значит за 2025, отдельно за 2024, отдельно за 2023". Какой смысл отдельно запрашивать баланс за 2024 и 2023, если вам так интересны древние обороты, когда трава была зеленее, а рубль крепче, по которым истек срок исковой давности, ну запросите тогда за отчетный период 2025 (25/24/23) и за 2022 (22/21/20) всего две бумаги вместо трёх.

Да и вообще, зачем запрашивать у нас то, что есть в открытом доступе на сайте ФНС? Это создаёт иллюзию безопасности там, где её нет. Когда последний раз я проверяла сомнительного заказчика, то попросила любимого камерала уточнить мне, а действительно ли у контрагента нет задолженности по налогам или справку они "нарисовали".

Документооборот: как происходит обмен

Это пункт договора часто пишут «на отвали», а потом бухгалтер хватается за голову.

-С 1 января 2026 года утверждённые электронные форматы актов и ТОРГ-12 прекращают действовать при работе через формализованный ЭДО. Для передачи товаров, работ и услуг в электронном виде в большинстве случаев используется универсальный передаточный документ (УПД) в формате 5.03, что уже обесценивает некоторые пункты в договорах -------то есть актами обменяться можно по ЭДО, но для ФНС это не будет ничего значить. Если бумажные акты/УПД, то нормально для ФНС, а по ЭДО только УПД - данный пункт надо обязательно включать в доп.соглашение.

-ЭДО или бумага? С 2025 года ЭДО стал обязательным для госсектора. Если вы договорились об ЭДО (через оператора), то бумажные акты вам присылать не должны. Но если контрагент технически не может работать через ЭДО (например, нет КЭП), он имеет право прислать документы на бумаге.

-Скан-копии. Может ли быть в договоре утверждён обмен сканами через верифицированные электронки? Да! Но только если это прямо прописано в договоре как «временная мера». Для налоговой первичкой является только оригинал или электронный документ с КЭП.

-Оригиналы. Если в договоре не прописан электронный обмен к сожалению, придётся отправлять оригиналы почтой или курьером. Без оригинала акта вы не сможете принять расходы к учёту.

Абсурдные условия от иностранных заказчиков

Отдельная боль - это работа с крупными иностранными компаниями. Их юристы часто включают в договоры условия, которые подразумевают нарушения закона РФ или просто неисполнимы в нашей стране. Разумеется, что если наступит факт такого договора, то он не будет действовать в суде.

Например: требования к хранению персональных данных на серверах вне РФ или условия, противоречащие валютному контролю.

Важно помнить: закон РФ выше хотелок юристов с менталитетом другой страны. Мы обязаны вежливо, но твёрдо отказывать в подписании таких пунктов или требовать их адаптации под наше законодательство. Наша подпись под таким договором - это потенциальный риск для всей компании.

Другие подводные камни (только для глаз бухгалтера)

В договорах между Заказчиком и Подрядчиком (или Поставщиком-Покупателем) есть нюансы, которые юристы часто пропускают:

-Если в договоре указано гарантийное удержание (5-10%), то не повлияет ли это на своевременную оплату текущих счетов. Элементарно, НДС с продаж плати сейчас, а гарантийное удержание тебе выплатят не очень скоро.

- Если договор ГПХ между ООО и ИП или самозанятым слишком похож на трудовой (есть график работы в офисе, оплата за часы), налоговая доначислит страховые взносы и НДФЛ.

- Если цена привязана к валюте (у.е.), важно прописать дату определения курса. Это может быть дата оплаты или дата отгрузки - от этого зависит размер выручки и НДС.

- При заказе разработки ПО или дизайна права на продукт должны переходить к вам. Без этого вы просто «купили время», но не владеете результатом.

- Если указаны условия обязательного предоставления банковских гарантий (на исполнение контракта, на аванс). Без них оплаты не будет.

- Если указаны непомерные штрафные санкции, то это также можно оспорить как на момент подписания, так и на момент наступления такого случая, как несправедливые условия договора (ст. 333, 428 ГК РФ)::

Почему каждый бухгалтер - немного юрист по арбитражу и налоговым спорам

Мы не просто ведём учёт. Мы - первые, кто стоит на страже финансовой безопасности компании. Именно наши замечания к договору могут спасти бизнес от налоговой проверки или убытков.

В договорах с заказчиками и подрядчиками это находит отражение в каждом пункте: от порядка оплаты до ответственности за нарушения. Мы - те, кто переводит юридический язык на язык цифр и налогов.

И вот почему бухгалтер фирмы малого бизнеса должен получать зарплату и за юриста, и за экономиста! В крупных компаниях эти функции разделены между целыми отделами. У нас же всё ложится на одни плечи: мы проверяем юридическую чистоту (риски), считаем экономику (выгоду) и обеспечиваем щит от налоговой.

Если бухгалтер говорит "Фи, это работа юриста", то... он и не получает как мог бы...

Кстати, я тут недавно получила подарок, который стал для меня настоящим топливом для роста - мне подарили курс «Юрист по налогам и доказывание в арбитраже, приёмы которых нет в АПК». Это не просто галочка в резюме, а мощный стимул отстаивать права компаний в досудебном порядке, а также расширить спектр услуг. База уже есть.

«Ум заключается не только в знании, но и в умении прилагать знание на деле». Аристотель.

Представляю как тяжело ИП, которые не могут содержать бухгалтера в штате. Но ведь также можно научиться самому, купить нужный курс...

Хотя бы разово договора надо просить проверять бухгалтера на аутсорсе за доплату..

Каждый бухгалтер - немного юрист, но не каждый юрист - бухгалтер.

А какие «подводные камни» в договорах встречались вам? Делитесь в комментариях! 👇

Больше секретов в ТГ-канале https://t.me/adelbuh0

Также в телеграме вы всегда можете задать мне вопрос лично: https://t.me/Adelbuh000

С уважением к вам и вашему делу, Аделя Шакирова ☀

Работаю на совесть, слежу за репутацией.