Привет, друзья! 👋 Меня зовут Елена, и я недавно начала свой путь в инвестировании.

В своем блоге «Елена копит: с нуля к капиталу» учусь на ходу и делюсь своими находками и ошибками. И потихоньку пробую разбираться во всех этих сложных экономических вещах, которые раньше казались мне чем-то далеким.

И знаете, чем я заразилась? Прогнозами!

📈 В новостях и блогах об инвестициях все обсуждают, что будет в 2026 году, и особенно как изменится ключевая ставка ЦБ России.

Банки публикуют свои аналитические обзоры, брокеры делятся ожиданиями, блогеры выкладывают свои статьи. Информации столько, что легко запутаться всем, кто только начинает свой путь в мире инвестиций 💰.

Чтобы не тону́ть в этом потоке мнений, нужно понимать логику, по которой работает денежно-кредитная политика.

Я дошла до того, что открыла документ на сайте Центробанка «Основные направления единой государственной денежно-кредитной политики на 2026 год и период 2027–2028 годов». 😅

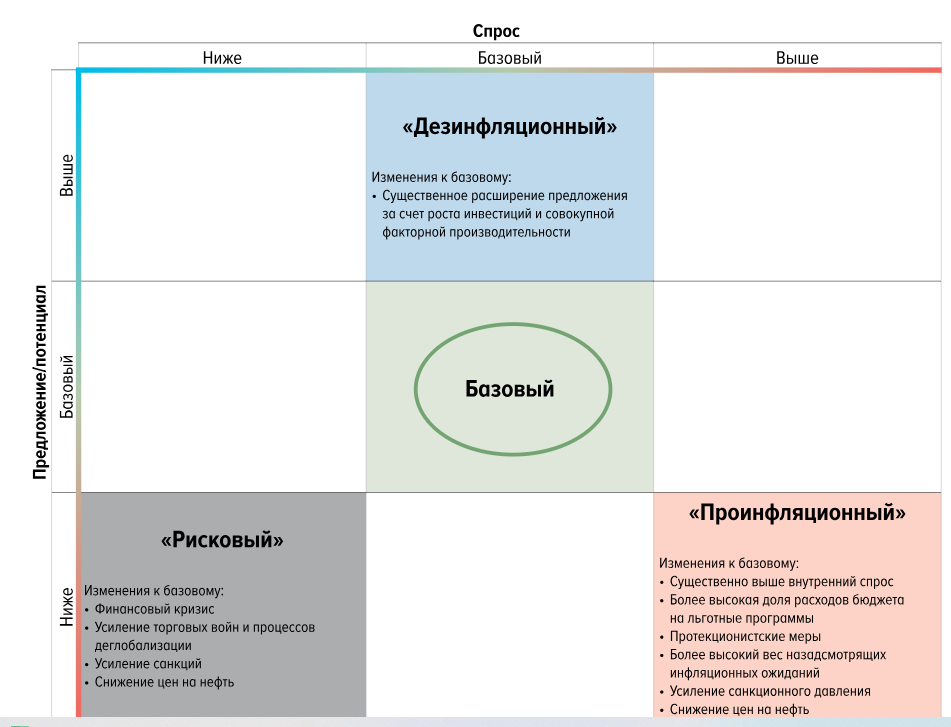

Скажу честно, графики и диаграммы рассматривала, таблицы некоторые изучила, сам текст поняла чуть-чуть…

Несколько возможных сценариев, на которые ориентируется ЦБ:

Основной сценарий - базовый, его главная табличка:

Это было такое теоретическое вступление. Дальше текст, надеюсь, будет читаться гораздо проще.

От новичка для новичков. 😄

Далее делюсь своим “дилетантским” прогнозом что будет в 2026 году

Зачем я это делаю - составляю свой прогноз?

Нужно понимать в зависимости от чего и куда движутся деньги.

Чтобы выстроить свою стратегию накопления / инвестирования. А если что пойдет не так, увидеть сигналы и вовремя перестроиться.

Поэтому решила: зафиксирую свое простое, “дилетантское” понимание.

Пусть это будет моя отправная точка 📍.

А дальше посмотрю, насколько мое видение совпадет с реальностью. Ведь учиться можно только действуя!

📈 Итак, почему так важна ключевая ставка?

Ключевая ставка - это процент, под который Центральный банк кредитует коммерческие банки:

- Если ЦБ снижает ставку, деньги в экономике становятся «дешевле»: кредиты легче получить, а вклады приносят меньше.

- Если ставку повышают, то наоборот: кредиты дорожают, вклады становятся выгоднее, а инфляция замедляется.

Что ждет нас в 2026 году

ЦБ запланировал восемь заседаний по ключевой ставке в 2026 году:

- 13 февраля - уже было, ставка снижена с 16% до 15,5% на 0,5%

- 20 марта

- 24 апреля

- 19 июня

- 24 июля

- 11 сентября

- 23 октября

- 18 декабря

📊 Базовый сценарий самого ЦБ - из его таблицы - в среднем 13,5–14,5% по году.

Немного простой «математики»:

(16 + 12) / 2 = 14% - середина диапазона, и если в начале года было 16%, значит к концу года ставка может стать 12%.

Если сейчас 15,5%, а заседаний осталось 7, то логично предположить плавное снижение по 0,5% на каждом заседании.

Получается цепочка:

15,5% 👉 15% 👉 14,5% 👉 14% 👉 13,5% 👉 13% 👉 12,5% 👉 12% к декабрю.

Сделала наглядную схемку:

Почему такой сценарий кажется мне логичным?

- Рост экономики требует более дешевых кредитов.

- При этом ЦБ может снижать ставку постепенно и последовательно, не провоцируя новую волну инфляции.

Но есть и риски!

Если снижение пойдет быстрее, чем экономика готова, возможен всплеск инфляции или ослабление рубля. Тут ЦБ придется аккуратно балансировать.️

Такое постепенное «смягчение» денежно-кредитной политики может значить следующее 👇

📉 Что дает снижение ключевой ставки:

🔹 Для кредитов:

Постепенное снижение ставки - сигнал банкам, что можно удешевлять кредиты. Ипотека, автокредиты, потребительские - все это к концу года станет доступнее. Люди и бизнес начнут активнее занимать и покупать, экономика будет «оживать».

🔹 Для депозитов / вкладов:

А вот тут обратная сторона! Ставки по депозитам будут снижаться вслед за ключевой ставкой. То есть тем, кто сейчас откладывает деньги на вклады, стоит понимать: 15–16% годовых сейчас могут превратиться в 11-12% в конце года.

🔹 Для облигаций и акций:

Когда ставка снижается, облигации (особенно уже выпущенные с высокими купонами) растут в цене. Акции тоже могут пойти вверх - инвесторы ищут доходность, "перетекая" из депозитов в фондовый рынок.

🔹 Для рубля и валюты:

Традиционно снижение ставки делает рубль немного слабее - ведь вложения в него становятся менее выгодными для иностранных инвесторов (ау, а они сейчас есть??). Но если при этом экономика растет и инфляция под контролем, рубль может удержаться.

📈 Почему важно понимать ключевую ставку даже обычным людям

Ключевая ставка -это не только «что-то для банкиров». Она напрямую касается каждого из нас:

- ваши вклады приносят доход, зависящий от нее;

- ваши кредиты становятся дороже или дешевле;

- цены в магазинах (инфляция) в том числе меняются от процентных решений ЦБ.

Понимание этого - шаг к финансовой осознанности 💡.

Если мы заранее видим тенденцию, то можем успеть принять решения:

- открыть вклад до снижения ставки под более высокий процент,

- начать заранее изучать альтернативы вроде облигаций,

- планировать крупные покупки в подходящий момент.

💬 Суммирую мой “дилетантский прогноз”:

Я оптимистично ожидаю в 2026 году (и могу ошибаться!!!):

📉 ЦБ пойдет на мягкое снижение ключевой ставки на каждом заседании 2026 года по 0,5%,

📊 К декабрю ставка может дойти до 12%,

📈 Это поддержит экономику и фондовый рынок,

💰 Но приведет к снижению доходности депозитов,

💵 Курс рубля останется в коридоре 76-85 ₽ за доллар, без резких колебаний, если не вмешаются внешние факторы.

Вы можете составить свой прогноз! ✍️ И далее сравнивайте, наблюдайте и анализируйте: совпадает ли реальность с вашими ожиданиями? Это отличная тренировка финансового мышления!..

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Еще раз ПРЕДУПРЕЖДЕНИЕ!

Я не аналитик и не эксперт 🤓

Я обычный человек, который учится инвестировать и пытается разобраться, что происходит с деньгами, ставками и экономикой.

Эта статья - скорее учебная заметка начинающего инвестора!!!

Это мои ориентиры на 2026 год, исходя из которых буду строить свою стратегию инвестирования:

- И у меня ОЧЕНЬ ОПТИМИСТИЧНЫЙ ВЗГЛЯД! Что будет реализован базовый сценарий, что будет оживление экономики и что не будет ухудшающихся факторов...

- Весь 2026 год я буду следить за каждым заседанием ЦБ, обновлять данные и смотреть: совпадает ли мой прогноз с реальностью? 📅

Если да - отлично, все идет по плану 😃 и мой портфель будет приносить мне больше денежек.

Если нет - значит, буду разбираться по ходу дела и учиться на практике (через боль и ошибки) 😮 .

💡 Подписывайтесь на мой блог «Елена копит: с нуля к капиталу» и вместе будем наблюдать, как развивается ситуация!

После каждого заседания ЦБ в 2026 году я планирую писать статью-продолжение этой темы: что изменилось и сбылся ли мой прогноз. Поживем и все узнаем! 😉

💬 А теперь хочу спросить у вас:

👉 Как вы думаете, ставка в 12% в декабре - реальна?

👉 К какому прогнозу склоняетесь вы?

👉 Есть ли польза от таких «любительских прогнозов» от новичков и для новичков?

Пишите в комментариях! Приглашаю всех к диалогу 👇👇👇

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷