На заседании 24 апреля Банк России снизил ставку еще на 0,5 процентных пункта, теперь она 14,5% годовых. Это было самым ожидаемым решением, о чем я много раз писал, но судя по реакциям рынков, многие почему-то считали, что снижение будет более сильным. И вероятность такого в последнее время действительно тоже была.

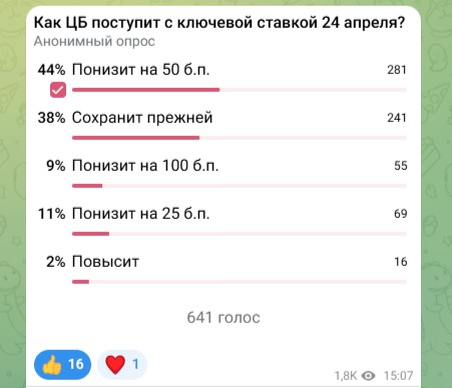

В опросе, проведенном в начале апреля в моем телеграм-канале, большинство участников верно спрогнозировали это решение ЦБ.

Однако на тот момент, как видим, многим казалось, что ставка вообще не изменится. И если говорить о борьбе с инфляцией, то сохранение ставки было бы куда более правильным решением.

Но в то же время, в последние пару недель ЦБ испытывал просто колоссальное давление в сторону более сильного снижения ставки - ему даже Росстат две недели подряд усердно рисовал инфляцию 0%. Но на давление регулятор не поддался, и выбрал некий компромиссный вариант - снова 0,5 п.п.

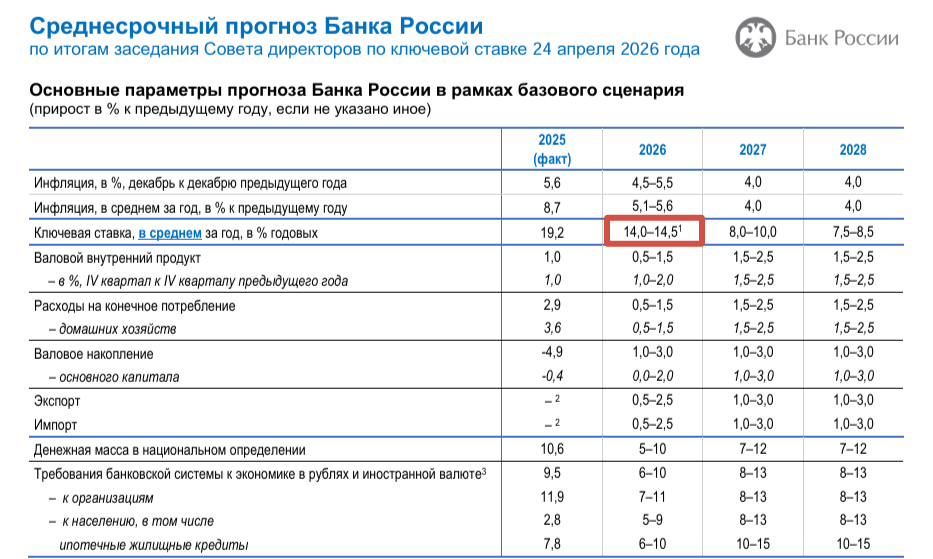

Однако, что важно, при этом Банк России ухудшил свой прогноз по средней ставке на текущий год, подняв нижнюю границу диапазона до 14%, теперь он выглядит как 14-14,5%.

Поскольку по настоящий момент средняя ключевая ставка составляла 15,5%, новый диапазон прогноза означает, что в оставшийся период до конца года она составит от 13,3% до 14% в среднем. И означает, что к концу года ставка вряд ли будет снижена даже до 12%, как это ожидали ранее. До 12,5% - минимально возможный вариант, а максимально возможный - до 13,5%.

Давайте посмотрим, как обосновала такое решение Эльвира Набиуллина. В самом начале своего выступления она четко заявила о РОСТЕ проинфляционных рисков, а также о том, что растут они из-за конфликта на Ближнем Востоке! ...И потенциальных изменений в бюджетной политике (читать - разгоне бюджетных расходов и дефицита).

Цитирую:

Экономическая активность замедляется. Динамика спроса уже примерно соответствует возможностям расширения предложения. Однако инфляция пока остается выше цели. Индикаторы устойчивого роста цен находятся в диапазоне 4–5%. Кроме того, существенно возросли проинфляционные риски. Они связаны с конфликтом на Ближнем Востоке и возможными изменениями в бюджетной политике. В этих условиях от нас требуется более осторожный и взвешенный подход при принятии решений, с учетом чего мы немного повысили прогноз средней ключевой ставки на этот год до 14–14,5%, а на следующий – до 8–10%.

Постоянные читатели моего канала должны вспомнить, что именно об этом я писал пару дней назад: ставку будут снижать, инфляция будет разгоняться, но обвинят в этом Ормузский пролив. И что об этом обязательно будет говорить г-жа Набиуллина, аргументируя одновременно снижение ставки и ухудшение прогнозов. Так что, Эльвира Сахипзадовна не подвела меня.

Если говорить о борьбе с инфляцией, то снижать ставку при РОСТЕ проинфляционных рисков, причем сразу по двум направлениям - внешних и внутренних - это нонсенс. Но такое решение было принято потому что экономике стало совсем уж плохо - выбор сделан из двух зол.

И далее, как я и предполагал, г-жа Набиуллина упоминала в тексте это конфликт на Ближнем Востоке сразу несколько раз - три раза, а вместе с вышеупомянутым фрагментом - четыре!

...из-за конфликта на Ближнем Востоке произошла переориентация туристических потоков, что нашло отражение в удорожании услуг. Дополнительное давление оказал рост розничных цен на бензин.

...

...фактором неопределенности является ситуация на Ближнем Востоке. Согласно нашему базовому сценарию, конфликт приведет к снижению темпов роста мировой экономики, глобальному увеличению логистических и энергетических издержек, ускорению инфляции и более высоким ставкам в мире.

...

Важный риск со стороны внешних условий – ситуация на Ближнем Востоке. Если конфликт затянется, негативные эффекты для российской экономики будут расти. Последствия, вызванные глобальным ростом издержек, могут оказаться сильнее, чем преимущества, полученные от увеличения экспорта и укрепления рубля.

Ничто другое она не упоминала в своей речи так часто!

Так что, все по плану: общество начали готовить к тому, что инфляция опять разгонится, а ставку придется не очень-то и снижать, если что, а виноват в этом будет конфликт на Ближнем востоке, а не внутрироссийские факторы, конечно же.

Но надо также отметить, что "Набиуллина наносит ответный удар", и в ответ на давление на нее со стороны правительства тоже указала на разгон проинфляционных рисков по бюджетному фактору:

О бюджете. В I квартале расходы бюджета были значительно больше не только сезонной нормы, но и повышенных значений 2025 года. Когда в прошлые периоды мы имели более высокую динамику расходов в начале года, это, как правило, сопровождалось увеличением расходов и дефицита бюджета по году в целом. Мы ждем уточненных параметров бюджета на текущий год. Для нас общая логика остается неизменной: чем больше бюджетный импульс, тем меньше должна расти вторая составляющая денежной массы, то есть кредитование, а значит, при прочих равных это потребует более высокой ключевой ставки.

Ужесточение прогноза по ставке (то есть, планы замедления ее снижения), как отметила глава ЦБ в начале выступления, связаны не только с ситуацией на Ближнем Востоке, но и также с повысившимися бюджетными рисками. В данном фрагменте это описано более подробно и четко. Будете разгонять расходы и дефицит - ставка будет выше и дольше.

И, надо сказать, что реакция рынка на снижение ставки уже второй раз подряд оказалась очень негативной - все быстро повалилось. Так снизить ставку, одновременно указав на то, что вообще все плохо, а будет еще хуже - это надо уметь.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.