Самое время сравнить флоатеры и классику перед заседанием Банка России: победят ли наконец облигации с фиксированным купоном или у флоатеров есть шанс? Для начала поговорим исключительно про ОФЗ.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

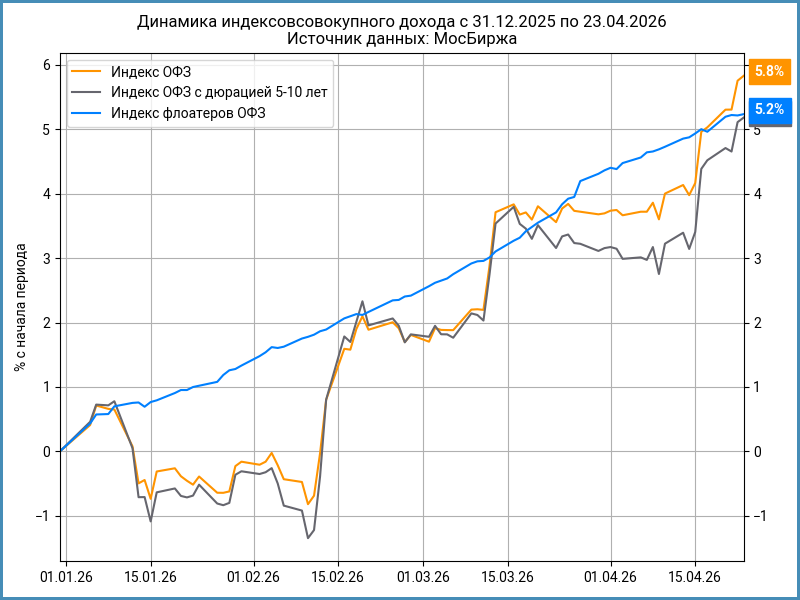

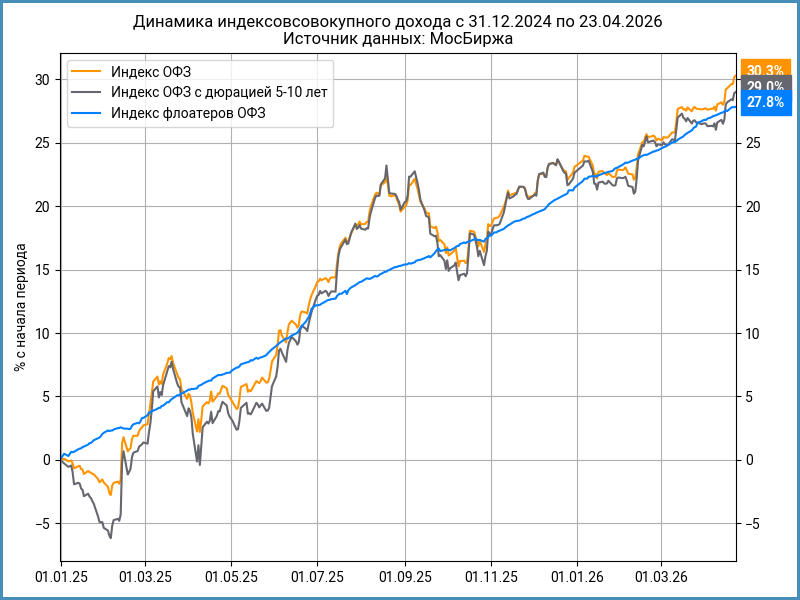

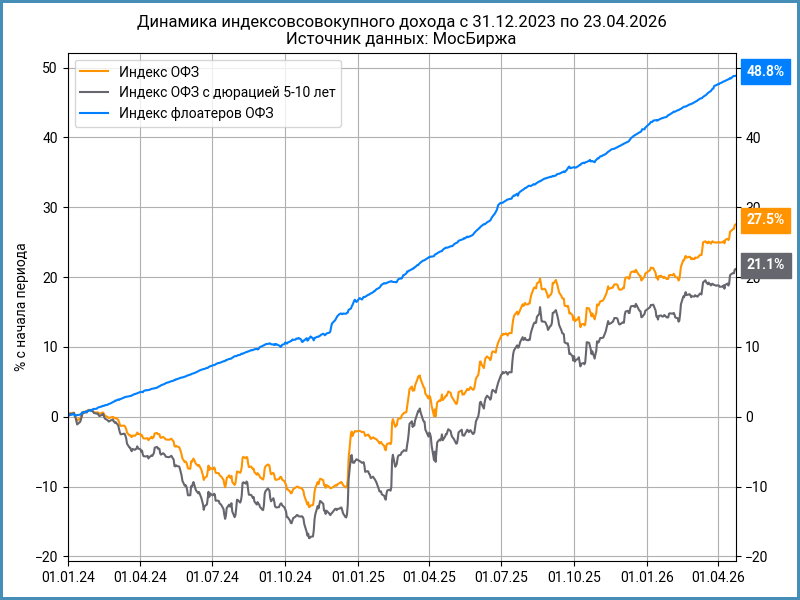

Историческая динамика

Который год флоатерам прочат фиаско: бумаги с фиксированным купоном должны показать приличную переоценку на снижении ставок. Делал заметку по этой теме в начале года, время обновить цифры и оценки. Начну с исторической динамики: бодро дорожали ОФЗ с фиксированным купоном в последние недели, можно посмотреть результаты. Для удобства использую индексы ОФЗ совокупного дохода МосБиржи, которые учитывают купоны и НКД:

- RGBITR – версия индекса совокупного дохода для индекса RGBI, дюрация 4,9 лет.

- RUGBITR10Y – индекс ОФЗ с дюрацией 5-10 лет, дюрация 6,1 лет, длинные ОФЗ.

- RUFLGBITR – индекс флоатеров ОФЗ.

Результаты классики пока не впечатляют:

- RGBI вырос на 5,8% с начала 2026 года в сравнении с 5,2% по длинным бумагам и флоатерам. Симпатичнее цифра в % годовых: 19,9% годовых по RGBI, 17,6% годовых по длинным ОФЗ и 17,8% годовых по флоатерам. Флоатеры отстали от RGBI, разница скромная, немного обошли длинные бумаги. Парадокс: медленнее снижались доходности на длине, флоатеры держали темп за счёт большей текущей доходности.

- Лучше для классики картина с начала 2025 года: 30,3% или 22,3% годовых по RGBI, 29% или 21,4% годовых по длинным бумагам, 27,8% или 20,6% годовых по флоатерам ОФЗ. Выступили лучше бумаги с фиксированным купоном, но разница снова небольшая.

- Флоатеры сделали большой запас с начала 2024 года: 48,8% или 18,7% годовых против 27,5% или 11,1% годовых по RGBI, 21,1% или 8,6% годовых по длинным ОФЗ.

Медленнее снижаются доходности – больше шансов у флоатеров держать темп за счёт высокого купона. Ситуация меняется: текущая доходность флоатеров в моменте 14,4-15,5% годовых против 10,1-13,8% годовых по дальним ОФЗ. Уже не так много, особенно для высококупонных историй. Классике достаточно подорожать ещё на 1-4% к концу года, чтобы прийти к паритету: движение по доходности вниз на 0,2-0,7%, совсем немного. Осталось прикинуть разные сценарии для конкретных выпусков.

Флоатер против фикс

Выбрал для сравнения ОФЗ 26254 с купоном 13% годовых, дюрацией 6,6 лет и текущей доходностью 13,8% годовых. Получилось не сильно короче ОФЗ 26238 с дюрацией 7,4 года. В качестве флоатера посмотрю на ОФЗ 29025: обычный RUONIA-флоатер, текущая доходность 15,2% годовых. Осталось рассчитать 3 сценария до конца года:

Базовый сценарий: последовательное снижение ключа до 12,5% к концу года. Ставку RUONIA поставлю на 0,25% ниже, оставлю цену флоатера без изменений. Результат до конца года по флоатеру в таком сценарии: 15% годовых. Получается лучше, если RUONIA не будет меняться: 16,2% годовых. Прыгнуть выше не получится без роста ключа и ставок денежного рынка.

Выпуск с фиксированным купоном переоценится, если дальние доходности будут снижаться. Куда придёт ОФЗ 26254 при ключе 12,5% годовых? Сейчас это доходность к погашению близко к уровням RUONIA. Выходим на цифру 12,25% годовых к концу года в такой логике. Цена бумаги вырастет на 14,2%, общий результат с купонами: 36,9% годовых. Можно посмотреть более консервативно: доходность длинного выпуска окажется на 1% выше краткосрочных ставок. Получится более скромный рост по цене, 7,5%, общая доходность: 26,3%. Результат при сохранении доходностей на текущих уровнях: 14,2% годовых, немного хуже флоатера.

Итоги

Пришло время фиксам догонять и обгонять флоатеры, если всё пойдёт по плану: дальним доходностям достаточно снизиться на 0,2%, чтобы результаты сравнялись. Дальше отрыв будет увеличиваться: смогут порадоваться сторонники активной стратегии управления.

Картина изменится, если что-то пойдёт не так: ставки останутся на месте или будут расти, флоатеры снова окажутся на коне, сценарий для пессимистов.

Остаётся промежуточный вариант: будущее неизвестно, диверсификация снижает риск ошибки и... потенциальную доходность. Можно проводить время за терминалом, переживать за длинные ОФЗ и флоатеры, или пожертвовать частью доходности и заняться чем-то более интересным.

Ссылка на расчётный файл тем, кто добрался до конца текста.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: