Ситуация с флоатерами, облигациями с плавающим купоном, который привязан к КС или RUONIA, – давний предмет дискуссии. Часть инвесторов считает, что инструмент не представляет интереса на фоне снижения ставок. Другие участники не сильно переживают и продолжают покупать такие бумаги. Обновлю оценки и расчёты: результаты 2025 года + оценки на 2026 год. Какие-то мысли уже озвучивал, буду повторяться.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Флоатеры и фикс: общие мысли

Эффективный рынок предполагает, что цены бумаг учитывают ожидания и отсутствует арбитраж: не важно, что покупать с точки зрения текущей оценки будущего, результат окажется одинаковым. В такой логике цена классических облигаций и флоатеров соответствует общим ожиданиям рынка: бумаги с фиксированным и плавающим купоном покажут близкие результаты на сроке своей жизни. Итоговый результат зависит от реального изменения ставок и доходностей на рынке,

Инвесторы используют разные стратегии: можно смотреть на более короткий интервал и учитывать переоценку как часть дохода. В таком сценарии флоатеры выглядят менее выигрышными: купон меняется вместе с рыночными ставками, переоценка должна быть скромной. Важно помнить про кредитный риск и сравнивать близкие по качеству бумаги: вторая половина 2024 года напомнила, что корпоративные флоатеры могут прилично корректироваться на фоне переживаний рынка относительно платёжеспособности эмитентов. Справедлива обратная ситуация: растёт доверие к компании, восстанавливается цена флоатеров. Этот процесс слабо связан с динамикой доходностей на рынке, потенциал такого восстановления ограничен исключительно изменением оценки кредитного риска. Похожая ситуация с классикой, но переоценка учитывает и движение рыночных ставок.

Потенциал снижения и роста флоатеров определяется в первую очередь отношением инвесторов к кредитному качеству эмитента. Бумаги с фиксированным купоном также реагируют на изменение доходностей на рынке, что добавляет волатильности: падение может быть глубже в сравнении с флоатерами на росте ставок, потенциал роста также выше, когда ставки двигаются вниз.

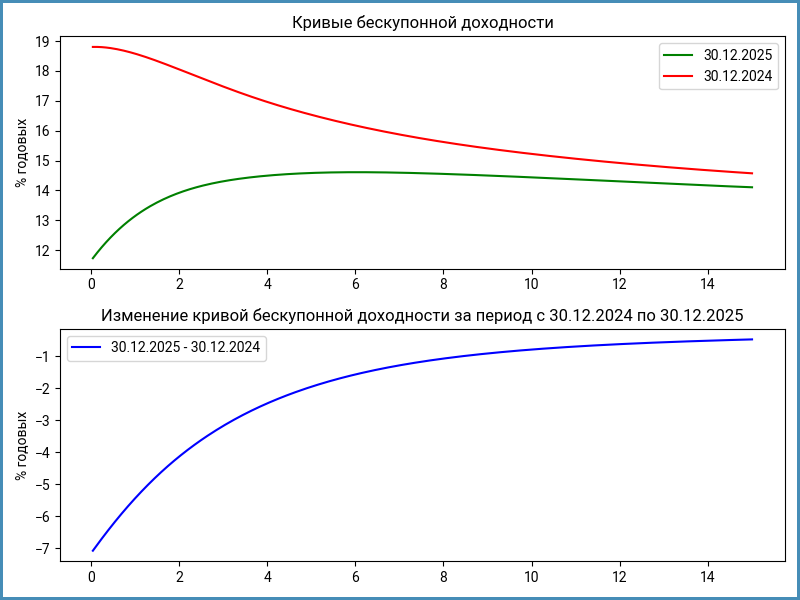

Флоатеры и классика ОФЗ в 2025 году

Начну с ОФЗ: логично сравнивать близкие по кредитному качеству бумаги. Ключ снизился с 21% до 16% в 2025 году, менялись рыночные доходности. Удобно смотреть на кривую бескупонной доходности ОФЗ – самый простой, хоть и неидеальный, показатель изменения безрисковых доходностей на рынке. Короткие ставки обычно следуют за ключом. Динамика на дальнем горизонте зависит от ожиданий траектории коротких ставок, не обязана показывать аналогичное движение.

Доходности кривой снизились на 5,5-6,3% на дюрации 0,5-1 год, меньше изменение на дальнем конце с дюрацией 4+ лет: до -2,5%. Менее показательны совсем короткий и дальний части кривой: сказывается отсутствие ОФЗ и алгоритм расчёта. Для короткого срока можно смотреть на кривую денежного рынка, ROISFIX, но не буду усложнять логику.

Ситуацию с переоценкой показывают ценовые индексы облигаций МосБиржи, которые не учитывают накопленный купонный доход, НКД, выплаченные купоны и реинвестирование. Показала высокий результат переоценка по ОФЗ с фиксированным купоном: +8,4-13,8% в зависимости от дюрации индекса. Не сложилось с ростом у длинных выпусков из-за скромного снижения доходностей на дальнем сроке, мало помогла дюрация. Ожидаемая вялая динамика по флоатерам ОФЗ: +0,3%.

Получается другая картина, если смотреть на индексы совокупного дохода с учётом купонов и НКД: флоатеры не сильно отстали от классики, +21,5% в сравнении с +22,6-23,7% по длинным индексам. Купоны + переоценка по классике бодро оторвалась от флоатеров в конце лета, помогли флоатерам долгий период высокого ключа + коррекция и слабое восстановление ОФЗ с фиксированным купоном. Медленнее снижают ключ – больше шансов у флоатеров нагнать классику за счёт высокого купона.

Сделал оценки по отдельным выпускам за 2025 год:

- Классические:

ОФЗ 26232, купон 6% годовых, дюрация 1,7 лет, погашение 6 октября 2027 года;

ОФЗ 26243, купон 9,8% годовых, дюрация 6,6 лет, погашение 19 мая 2038 года;

ОФЗ 26238, купон 7,1% годовых, дюрация 7,7 лет, погашение 15 мая 2051 года. - Флоатеры RUONIA:

ОФЗ 29020, погашение 22 сентября 2027 года, близкий по сроку к ОФЗ 26232;

ОФЗ 29025, погашение 12 августа 2037 года.

Выступила лучше классика ОФЗ 26232 и ОФЗ 26243: +22,4-25,2% годовых в сравнении с +21,4-21,7% годовых по флоатерам. Выглядел слабее ОФЗ 26238: +19,7%. Разброс результатов выше, если смотреть на отдельные выпуски, но флоатеры остаются конкурентными.

Флоатеры и классика в 2026-2027 году

Осталось поколдовать с оценками на 2026 и 2027 год. Оставлю 2 выпуска с фиксированными купонами и 1 флоатер: ОФЗ 26232 и ОФЗ 26243, ОФЗ 29020. Сначала оценки до погашения ОФЗ 26232 и ОФЗ 29020. Расчёт траектории ставки из кривой ROISFIX и октябрьского среднесрочного прогноза Банка России.

Всё просто с ОФЗ 26232: 14,2% годовых, доходность к погашению. Упрощаю оценку: эффективная ставка денежного потока, когда реинвестирование не играет роли.

Сложнее с ОФЗ 29020: приходится учитывать траекторию ставки. Получилось 14,7% годовых, если учитывать данные ROISFIX + среднесрочный прогноз Банка России. Похоже на паритет: небольшая разница, скорее погрешности в оценке. Достаточно ускорить снижение ставок на 1%, чтобы результат по ОФЗ 29020 оказался на 0,5% годовых ниже. Большие темпы движения вниз дают результат хуже: отставание растёт почти до 1% годовых.

Теперь оценка результатов 2026 года: флоатер ОФЗ 29020 против классики ОФЗ 26243. Подтянул вверх цену флоатера на конец года: дисконт даёт дополнительную премию к RUONIA, получается слишком много при текущей котировке. Сценарии для ОФЗ 26243 и ОФЗ 29020, оценки и разделение условные:

- Оптимистичный сценарий: ключ 12,5% на конец года, доходность к погашению 12,5% годовых, на уровне ключа.

- Базовый сценарий: ключ 14% на конец года, доходность к погашению 14,5% годовых, нормальная форма кривой.

- Пропускаю негативный сценарий: преимущество флоатера проявляется уже в базовом варианте.

Получается другая история: играет роль динамика доходностей в переоценке длинного ОФЗ 26243. Высокая дюрация и сильное снижение ставки дают значительный рост цены. Это позволяет обогнать флоатер: 28,4% годовых против 17,2% годовых. В базовом сценарии доходность меняется слабо, что мало сказывается на переоценке ОФЗ 26243. Немного выше купоны флоатера в конце 2026 года. Фикс отстаёт от флоатера: 15,4% годовых в сравнении с 17,3% годовых.

Итоги

Флоатеры ОФЗ составили конкуренцию классике в 2025 году из-за медленной траектории снижения ключа и осторожной риторики Банка России в конце года.

Показывает близкие результаты оценка коротких выпусков до погашения с учётом рыночных ожиданий. Получаем паритет с точки зрения выбора ОФЗ с фиксированным или плавающим купоном. Мало влияет ускоренное снижение ключа на 1% относительно базовой оценки, дальше флоатер отстаёт от классики.

Другая история с длинными выпусками, если стратегия предполагает сыграть на переоценке: флоатеру сложно конкурировать при быстром снижении доходностей. Медленнее движение ставок, жёсткая риторика и рост неопределённости – повод для осторожного снижения доходностей длинных бумаг, что даёт флоатерам больше шансов.

Флоатеры остаются логичным дополнением к классике: сохраняется неопределённость, особенно на долгосрочном горизонте. Завидую инвесторам, у которых есть надёжный хрустальный шар. Подумаю, стоит ли сделать аналогичную заметку по корпоративным флоатерам.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: