Снижение ключевой ставки ЦБ – сигнал для ипотечного рынка: банки начинают корректировать свои предложения вслед за регулятором.

Если вспомнить динамику за последние несколько лет: пик ключевой ставки пришелся на конец 2024 года – тогда она достигала 21%. Вслед за ней взлетели и кредитные ставки: ипотека стала малодоступной для многих заемщиков. Но ситуация меняется: за два года ставка ЦБ снизилась с 21% до 14,5%.

И многие потенциальные покупатели сейчас занимают выжидательную позицию: «Вот когда ипотека упадет до 10–12%, тогда и куплю». Логика понятна, но есть нюанс, который часто упускают из виду: цены на квартиры не ждут, пока ставки станут «удобными».

Недвижимость продолжает дорожать – из-за роста себестоимости строительства, инфляции и спроса. Те, кто рискнул и оформил ипотеку 1–1,5 года назад по высоким ставкам, сегодня это прекрасно понимают: рыночная стоимость их квартир уже выросла на 1–1,5 млн рублей. Да, ставка была высокой, но актив подорожал. А высокую ставку, между прочим, можно рефинансировать уже сегодня – под меньший процент.

Поэтому не обязательно ждать, когда ипотека снова станет «доступной». Можно действовать уже сейчас – и использовать рефинансирование как рычаг, чтобы не упустить выгоду от роста недвижимости и снижения ставок одновременно.

Рефинансирование доступно уже через 6 месяцев

Важный факт, который многие упускают: рефинансировать ипотеку можно уже через полгода после оформления первоначального кредита. Не нужно ждать 3–5 лет.

Это значит: если ипотека оформлена в конце 2025 года по ставке 23%, уже сейчас можно подать заявку на рефинансирование под более выгодный процент и уже сэкономить.

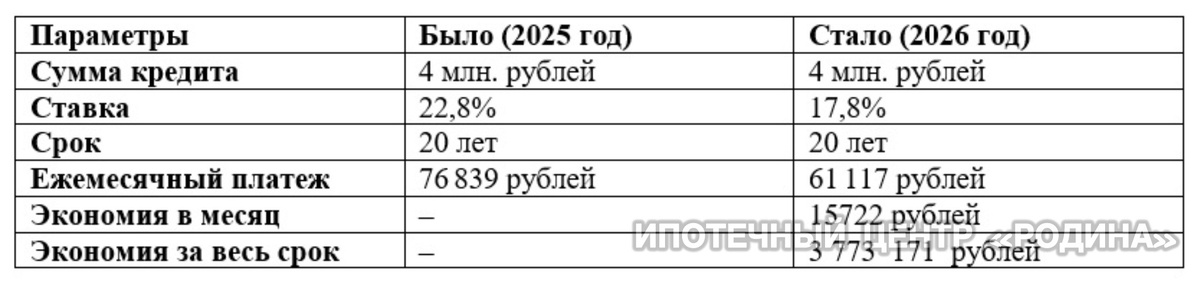

Возьмем кейс из практики ипотечного центра «Родина»:

Расчет ориентировочный, для понимания взята одинаковая сумма кредита.

А если сохранить текущий платеж, но сократить срок? Тогда ипотеку можно закрыть не за 20, а за 9–12 лет.

Когда рефинансирование действительно выгодно

Чтобы не потратить время и деньги впустую, оцените три ключевых параметра:

1️⃣ Разница в ставках – от 1,5–2 п.п.

Меньшая разница вряд ли окупит расходы на оформление: оценку недвижимости и страхование.

2️⃣ Большой остаток долга и длительный срок.

Выгоднее всего рефинансировать кредиты, где основная часть выплат еще впереди. Если из 10+ лет осталось платить 2–3 года – экономия будет минимальной.

3️⃣ Срок окупаемости расходов – до 12 месяцев

Сложите все затраты на рефинансирование. Если ежемесячная экономия «отбивает» эти расходы за год – смело действуйте.

Новая возможность: рефинансирование «комбо-ипотеки»

С февраля 2026 года вступили в силу важные изменения: теперь можно рефинансировать только рыночную часть комбинированной ипотеки, не теряя льготную ставку по государственной программе.

Это актуально для семей, которые оформили «семейную ипотеку» с доплатой рыночной части в период высоких ставок.

Теперь можно оставить льготные 6% нетронутыми, а «дорогую» часть перекредитовать под более выгодный рыночный процент. Это снизит долговую нагрузку без потери господдержки.

Подробнее об изменениях я рассказывал ранее:

Пошаговый план: как оформить рефинансирование ипотеки в 2026 году

Пошаговый план действий:

- Узнайте точный остаток долга.

- Соберите базовый пакет.

- Подайте заявку в выбранный банк.

- Закажите оценку недвижимости – выбирайте аккредитованную банком компанию.

- Заключите договор – новый банк погасит ваш старый кредит.

- Перерегистрируйте обременение в Росреестре – это обязательный этап, который можно пройти через МФЦ или с помощью банка.

По срокам весь процесс занимает от 2 до 4 недель. Если работаете с брокером – быстрее и с меньшим риском ошибок.

Хотите узнать, выгодно ли рефинансирование именно вам?

📩 Напишите мне в МАХ или ВК, я:

✔️ Проанализирую вашу текущую ипотеку;

✔️ Рассчитаю потенциальную экономию;

✔️ Подберу банки с наилучшими условиями;

✔️ Возьму на себя всю бюрократию.

Работаю офлайн в Москве и Московской области. Дистанционно – по всей России.

Используйте возможность снизить платеж уже в этом квартале. Ипотечный рынок меняется – будьте в числе тех, кто использует изменения в свою пользу.