Представьте, что деньги не просто лежат, а приносят стабильный доход с минимальными рисками. Один из самых понятных инструментов для этого — облигации федерального займа (ОФЗ).

Многие их игнорируют: «скучно», «сложно», «мало дохода». Но на практике именно ОФЗ часто становятся основой портфеля. Разберёмся, как они работают и как на них зарабатывать.

Что такое ОФЗ простыми словами

ОФЗ — это государственные облигации. По сути, вы даёте деньги в долг государству, а оно обязуется вернуть их с процентами.

Именно поэтому их часто называют базовым инструментом: государство — самый надёжный заёмщик на рынке. Для начинающих это важный момент, потому что здесь меньше неожиданностей, чем в акциях.

Порог входа низкий — фактически от тысячи рублей, и многие продаются даже дешевле номинала. Доход заранее понятен, выплаты идут по графику, а сами облигации можно продать в любой рабочий день. В итоге получается инструмент, который не про «быстрые деньги», а про стабильность и понятную логику.

Какие бывают ОФЗ

Все ОФЗ устроены немного по-разному, и от этого зависит, как формируется доход.

Самый простой вариант — это ОФЗ с постоянным купоном. Здесь ставка фиксируется сразу, и вы заранее знаете, сколько будете получать. Такой формат обычно выбирают, когда хочется максимальной предсказуемости.

Есть облигации с переменным купоном — их доход привязан к рыночным ставкам. Если ставки растут, выплаты тоже увеличиваются. Это уже вариант для тех, кто следит за экономикой и хочет под неё подстраиваться.

Отдельно идут ОФЗ с защитой от инфляции. У них растёт сам номинал, и за счёт этого сохраняется покупательная способность денег. Такие бумаги чаще берут на долгий срок.

Есть и более специфичные варианты — например, с постепенным возвратом вложенных денег или «народные» облигации через банки. Но в реальности чаще используют базовые типы и комбинируют их между собой.

Почему доходность меняется

Многие думают, что купил облигацию — и всё зафиксировано. На деле это не совсем так.

Доходность постоянно реагирует на ситуацию в экономике. В первую очередь — на ключевую ставку. Когда ставка растёт, новые облигации становятся выгоднее, и старые дешевеют. Когда ставка снижается — происходит обратная ситуация.

Отдельно влияет инфляция: чем она выше, тем меньше реальный доход. Плюс играет роль срок облигации и общий спрос на рынке.

Здесь важно запомнить базовый принцип: цена и доходность движутся в разные стороны. Это сначала кажется нелогичным, но потом становится привычным.

Как считать доход на практике

В теории есть несколько видов доходности, но на практике ориентируются на доходность к погашению.

Она показывает, сколько вы заработаете, если просто купите облигацию и будете держать её до конца срока.

Например, если взять бумагу дешевле номинала, вы зарабатываете не только на купонах, но и на разнице в цене. Именно поэтому итоговая доходность часто оказывается выше, чем указанный купон.

Но тут важно не обманываться цифрами. Часть дохода уйдёт на налог, часть «съест» инфляция, плюс есть комиссии. В итоге реальный результат всегда чуть ниже, чем кажется на старте.

Как на этом зарабатывают

Самый простой вариант — купить облигации и держать их до погашения. Это базовая стратегия, без лишних движений.

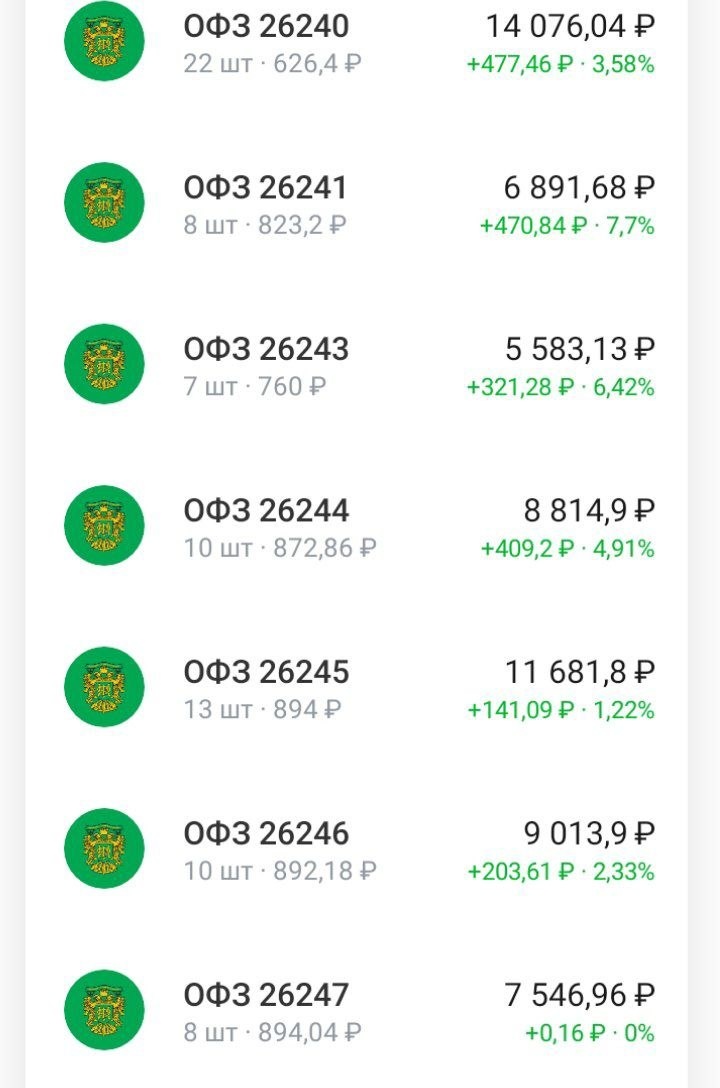

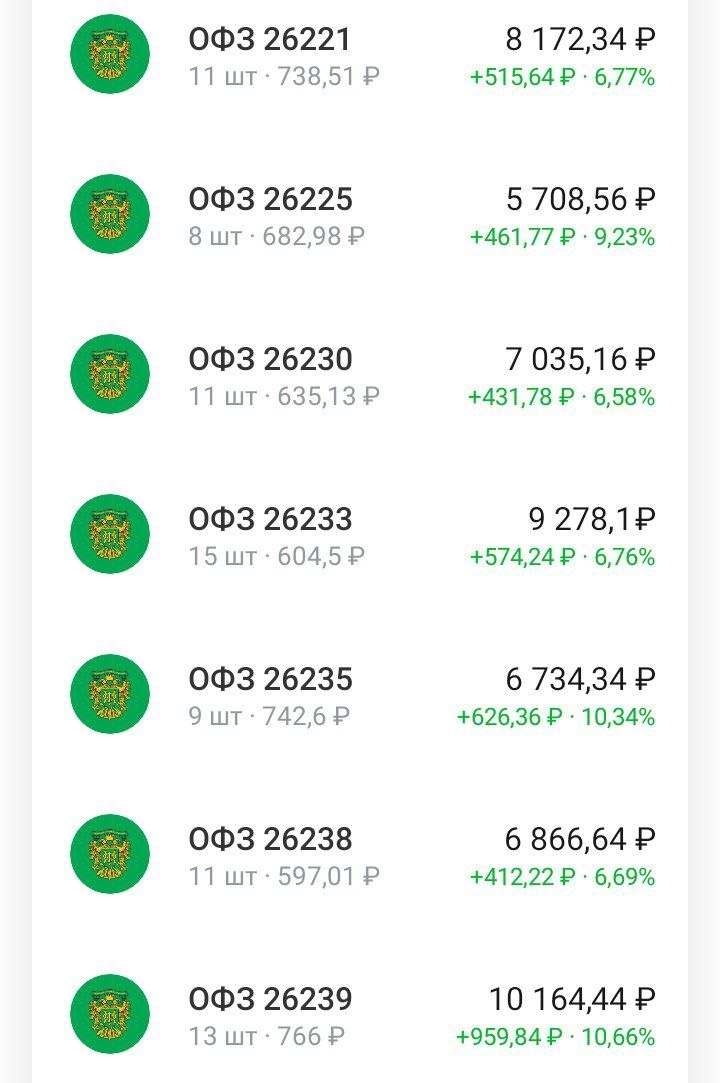

Я сама иду примерно по этому пути. У меня в портфеле сейчас 15 выпусков ОФЗ с фиксированным купоном, собираю его уже больше года.

Подбирала бумаги так, чтобы купоны приходили каждый месяц. Хотя у самих облигаций выплаты идут два раза в год, за счёт разных дат получается регулярный денежный поток.

Все бумаги брала долгосрочные. За это время они уже дали прирост в цене — как раз за счёт изменения ставок. То есть работает не только купон, но и сама стоимость облигаций.

Каждый месяц я докупаю те выпуски, по которым пришли купоны — просто реинвестирую выплаты обратно в рынок.

Плюс я регулярно добавляю новые деньги в портфель. И помимо ОФЗ у меня есть ещё и корпоративные облигации — чтобы немного повысить общую доходность.

За счёт этого портфель растёт и по сумме, и по денежному потоку.

Итог

Если вы только начинаете разбираться в инвестициях, ОФЗ — нормальная точка входа.

Без сложных схем, с понятной логикой. Можно начать с небольшой суммы, просто чтобы почувствовать, как это работает.

А дальше уже станет проще принимать решения и двигаться дальше.