Про Евротранс

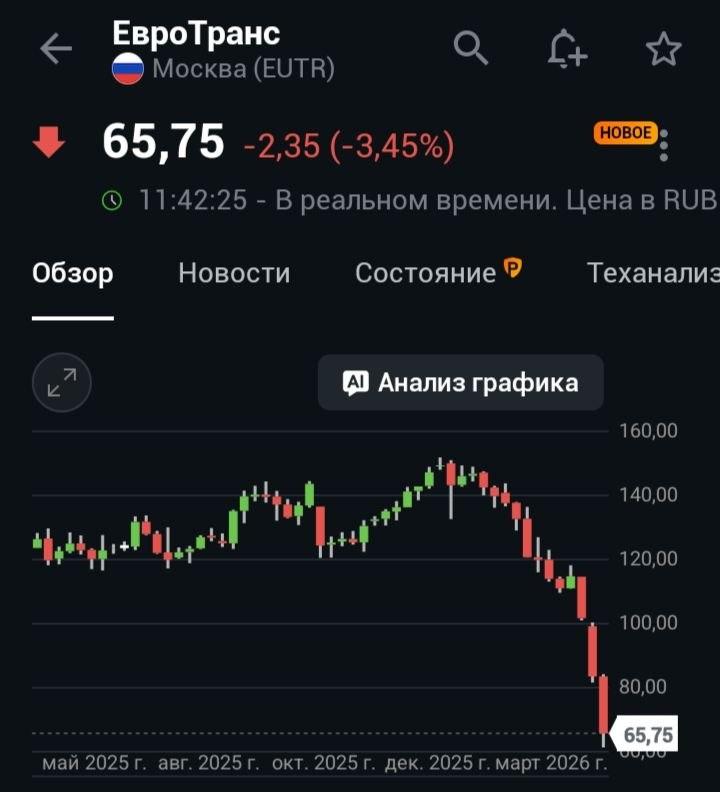

Сегодня лидером на рынке акций МосБиржи по объему торгов стала компания с мизерной по сравнению с гигантами типа Сбербанка и Роснефти капитализацией 10 млрд руб. Хотя полгода назад акции Евротранса стоили вдвое дороже, а в ходе IPO в 2023 году рынок оценил их вчетверо дороже, чем сейчас.

Что случилось? Компания с марта допустила два техдефолта по облигациям, задерживая выплаты купонов. Цены облигаций рухнули в разы. Повышенный интерес к акциям сейчас проявляют отчаянные спекулянты, надеясь либо заработать на коротких продажах, либо на отскоке котировок вверх после обвала.

Я впервые анализировал отчетность эмитента в октябре 2025 г. и выявил явный "ред флаг": отношение чистого долга к EBITDA = 2,9. Это очень много, причем показатель резко растет.

Чистый долг = 61,1 млрд руб. или 2,9 EBITDA. По старой традиции IPO приводит к параллельному росту дивидендов и долгов.

Промежуточные дивиденды за первые два квартала 2025 г. составят 1,78 млрд руб (55% ЧП) или 11,18 руб на акцию. Форвардная ДД-2025 = 16%. Обольщаться не стоит, так как источник этой щедрости — кредит. Заявления менеджмента о стремлении снизить долг до 2 EBITDA как-то не сочетаются с продолжением жирных выплат акционерам.

Электрозарядки — это, конечно, здорово и перспективно, однако отдачи от них пока не предвидится. Дивный новый мир задерживается в пути. Вроде как Евротранс дешев и по отношению к прибыли, и по отношению к капиталу, и хорош по дивидендной доходности, но размер долгов останавливает меня от рекомендации акций к покупке.

Перевел статью на Sponsr в бесплатный доступ. Можете с ней ознакомиться: https://sponsr.ru/dorzhiev/117822/Evrotrans_Otchet_MSFO_za_1_polugodie_2025_g

Также в декабре упоминал Евротранс как одну из возможных дивидендных ловушек для инвесторов.

Заметьте, я не собираюсь нудить, что никогда не ошибаюсь и вечно прав. Хрустального шара у меня нет и не будет.

Этот канал - всего лишь территория здравого смысла. Здесь я, помимо всего прочего, терпеливо рассказываю о том, что не надо делать инвестору, если он хочет сохранить и неуклонно наращивать свой капитал.

Умения не совершать глупости вроде покупки акций и облигаций Евротранса может быть достаточно, чтобы превосходить в доходности подавляющее большинство "физиков".

Так что подписывайтесь на "ИнвестПрактику" в телеграм (с марта есть дубль в ВК) и на Sponsr, где вы решите большую часть проблем с анализом и принятием решений на фондовом рынке. Суть работы "Инвестпрактики" описана здесь.

#инвестПрактика #фундаментальныйанализ #EUTR