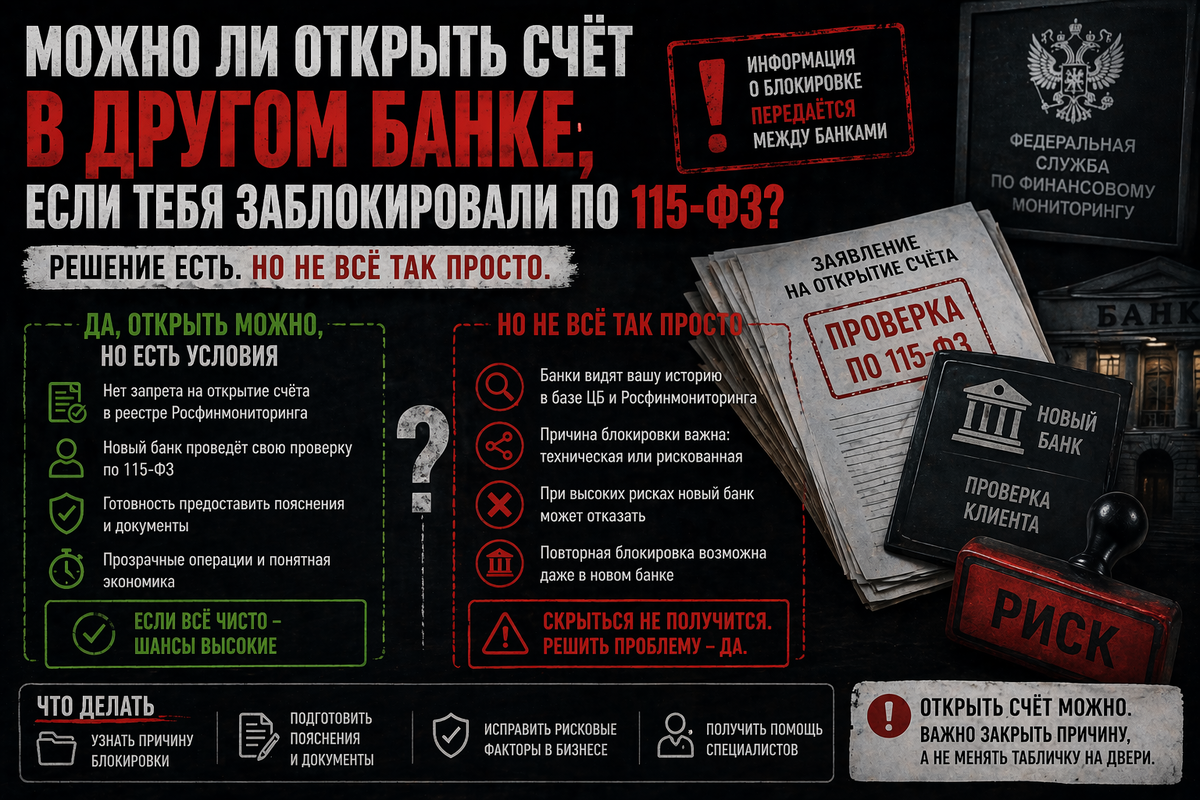

Один из самых частых вопросов от предпринимателей после блокировки: «Ладно, этот банк потерян — просто открою счёт в другом». Звучит логично. На практике многие после этого обходят пять банков и получают отказ везде — без единого объяснения.

Почему так происходит, как выяснить реальное положение дел и что делать, если вы действительно попали в «чёрный список» — разберём подробно.

Что такое «чёрный список» Банка России

Это не метафора. С 2017 года Банк России официально ведёт перечень клиентов, которым было отказано в обслуживании или у которых были расторгнуты договоры по основаниям 115-ФЗ. Нормативный документ — Положение ЦБ № 639-П.

Все банки, работающие в России, обязаны получать этот перечень и учитывать его при принятии решений о клиентах. Механизм работает так: вас заблокировал один банк и передал сведения — и уже на следующий день эта информация доступна всем остальным банкам страны.

Проблема в том, что вы об этом узнаёте только постфактум: когда другой банк молча отказывает в открытии счёта или когда видите, что везде отказ. Банки не обязаны объяснять, что именно послужило причиной отказа.

Когда можно открыть счёт в другом банке

Если вас заблокировали, но в реестр 639-П вы ещё не попали — открыть счёт в другом банке можно. Закон это прямо не запрещает. Иметь счета в нескольких банках — абсолютно нормальная практика.

Но будьте готовы к тому, что при открытии счёта банк будет задавать вопросы. Служба безопасности нового банка видит историю: откуда пришёл клиент, какой у него оборот, какова налоговая нагрузка. И если у вас есть блокировка в другом банке — лучше не ждать вопросов, а объяснить ситуацию самостоятельно.

Честная позиция при открытии счёта работает значительно лучше, чем попытка скрыть историю. Банки умеют выявлять несоответствия.

Как проверить, попали ли вы в реестр

Прямого онлайн-доступа к реестру 639-П для физических и юридических лиц нет. Но есть косвенные способы проверить.

Способ первый: запросите у банка, который вас заблокировал, письменное подтверждение — передавал ли он сведения о вас в Росфинмониторинг. Банк обязан уведомить клиента об этом факте. На практике уведомление часто приходит на юридический адрес или в личный кабинет банк-клиента, которые никто не проверяет.

Способ второй: обратитесь напрямую в Росфинмониторинг с запросом о наличии сведений о вас в реестре. Это официальный путь, который занимает время, но даёт точный ответ.

Способ третий: попробуйте открыть счёт в двух-трёх банках. Если везде отказ без объяснений — скорее всего, вы в реестре.

Реабилитация: как выйти из «чёрного списка»

С октября 2022 года работает официальный реабилитационный механизм — межведомственная комиссия при Банке России. До этого момента выйти из реестра было практически невозможно.

Порядок действий строго последовательный — нарушать его нельзя:

— шаг 1: подаёте заявление и пакет документов в банк, который вас заблокировал

— шаг 2: банк рассматривает заявление в течение 7 рабочих дней

— шаг 3: если банк отказывает — получаете письменный отказ (он вам нужен для следующего шага)

— шаг 4: с отказом банка обращаетесь в межведомственную комиссию при ЦБ

— шаг 5: комиссия рассматривает обращение в течение 20 рабочих дней

— шаг 6: при положительном решении — банки обязаны снять ограничения и исключить вас из реестра

Обратиться в комиссию, минуя банк — нельзя. Это частая ошибка: предприниматель, не получив ответа от банка, сразу пишет в ЦБ. Комиссия возвращает обращение: сначала пройдите процедуру в банке.

Что взять с собой в банк для реабилитации

Пакет документов для реабилитации — это расширенная версия того, что банк запрашивает при обычной блокировке. Цель одна: доказать, что операция, вызвавшая вопросы, была реальной хозяйственной деятельностью.

Базовый пакет:

— подробное письменное объяснение: что за операция, почему именно такая сумма, кто контрагент, какова экономическая суть

— договоры, счета, акты по спорной операции

— налоговые декларации и выписки из банка за 6–12 месяцев

— документы, подтверждающие реальность бизнеса: договор аренды, штатное расписание, сведения о сотрудниках

— выписка из ЕГРЮЛ, паспорт директора

Важно: объяснительное письмо — это не формальность. Напишите его подробно. Банк и комиссия читают его внимательно. Общие фразы «это обычная деловая деятельность» не работают. Нужна конкретика.

Жалоба в ЦБ параллельно с реабилитацией

Одновременно с реабилитационной процедурой можно подать жалобу в Банк России через официальный сервис «Интернет-приёмная». ЦБ проверяет, не допустил ли банк нарушений при применении 115-ФЗ.

Жалоба — не замена реабилитации, но полезный параллельный инструмент. Некоторые банки после жалобы в ЦБ становятся значительно более конструктивными в переговорах.

Если по итогам всех процедур счёт не разблокирован и реабилитация не прошла — следующий шаг это арбитражный суд. Судебный путь длинный — от нескольких месяцев до года, — но прецедентов успешного оспаривания блокировок в суде достаточно.

Есть похожая ситуация?

Если узнали себя в этой статье — не откладывайте. Чем раньше разобраться, тем больше вариантов защиты. Напишите мне, и мы бесплатно разберём вашу ситуацию за 15–20 минут: что именно грозит, что уже можно сделать и что делать категорически нельзя.

Telegram: @Agroup_lawyers

ВКонтакте: vk.com/agroup_lawyers

Подписывайтесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься.