Ниже представлен сложный и занудный материал — системный разбор представленных замечаний экспертизы и причин на одном из объектов, по которым ответы заявителя в значительной части не были приняты как достаточные. Пишу для практиков: ГИПов, сметчиков, инженеров, проектировщиков, технических заказчиков и всех, кто хотя бы раз открывал замечания экспертизы с мыслью: «Ну это же мы уже исправляли…».

Да, исправляли. Но, как показывает практика, между «исправили» и «устранили» — дистанция примерно как между ВОР и тем, что реально попало в ЛСР.1.

Часть 1. Общая картина: что на самом деле не устраивает экспертизу

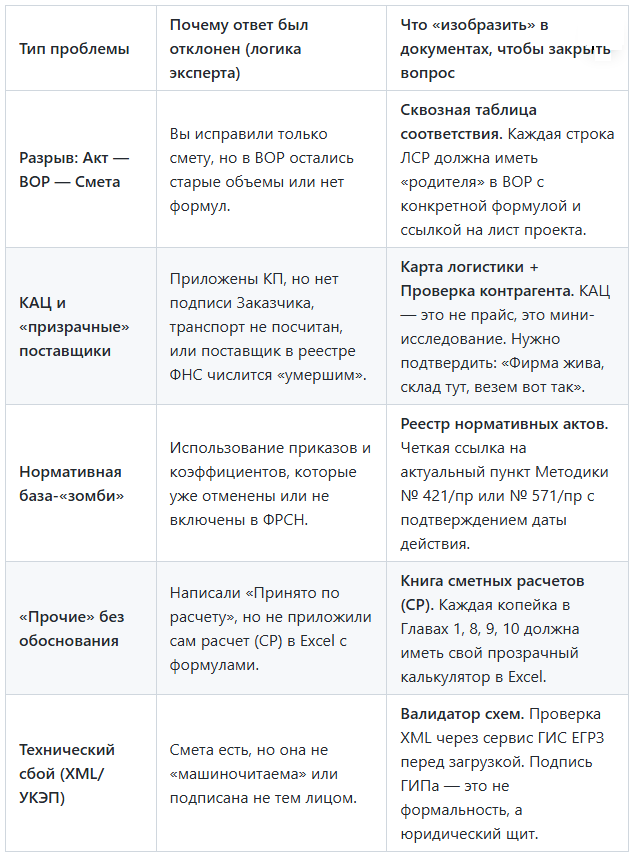

По массиву замечаний видно не набор частных ошибок, а системный сбой в управлении сметно-проектной документацией. Экспертиза фактически указывает на пять крупных проблемных блоков:

- Неправильная нормативная база и уровень цен. Использование неактуальных, не внесенных в ФРСН или неверно примененных нормативов, а также несогласованность метода определения стоимости.

- Разрыв между исходными данными, ВОР, актом дефектов, проектными решениями и сметами

- Иначе говоря: сметы живут своей жизнью, ВОР — своей, акт дефектов — третьей.

- Некачественный конъюнктурный анализ и подтверждение цен

- КП старые, поставщики ликвидированы, перевозка не посчитана, КАЦ оформлен не по форме, привязки к ЛСР нет.

- Формально неполное или некорректное оформление документации

- Нет УКЭП, нет подписей нужных лиц, неправильный формат, нет xml-соответствия, ПЗ к сметам неполная.

- Недостаточная доказательная база по отдельным затратам

- ВОП, банковская гарантия, мониторинг, утилизация отходов, ПИР, обследования, непредвиденные — почти везде не хватает либо нормативного основания, либо исходных данных заказчика, либо корректного расчета.

Если коротко:

экспертиза не верит ни структуре исходных данных, ни их трассируемости до сметной строки.

Часть 2. Главный вывод по истории переписки: почему ответы заявителя не сработали

Во многих строках видно один и тот же сценарий:

- заявитель пишет: «замечание принято», «откорректировано», «предоставлено»;

- экспертиза отвечает: «повторно», «не соответствует», «не подтверждено», «не представлено», «не обосновано».

Это означает, что ответ был:

- либо декларативным, а не доказательным;

- либо исправлял форму, но не содержание;

- либо устранял один фрагмент, но не первопричину;

- либо не закрывал нормативное основание.

В экспертной логике недостаточно написать:

«КАЦ откорректирован»,

если:

- он не подписан заказчиком,

- в нем нет перевозки,

- КП старше 6 месяцев,

- поставщик ликвидирован,

- позиции не привязаны к ЛСР,

- и часть ресурсов вообще есть в ФСБЦ.

Для экспертизы важен не сам факт загрузки нового файла, а замкнутая цепочка обоснования: исходные данные → ВОР → проект → смета → расчет → подписи → формат → нормативное основание.

Часть 3. Разбор ключевых блоков замечаний

3.1. Нормативная база, ФРСН, метод расчета и уровень цен

Что увидела экспертиза. По одному из замечаний экспертиза прямо указывает:

- нельзя применять нормативы, не включенные в ФРСН;

- нельзя ссылаться на утратившие силу документы;

- метод расчета должен быть подтвержден исходными данными заказчика;

- для Санкт-Петербурга должен быть корректно учтен переход на ресурсно-индексный метод;

- сметы должны быть приведены к 1 кварталу 2025 года;

- ссылки на старые редакции методик недопустимы.

Почему ответ не принят

Ответ был частично формальным: «ссылки откорректированы», «приведено в соответствие». Но экспертиза оставила конкретные замечания:

- методика по очистке местности от ВОП не внесена в ФРСН;

ССЫЛКА НА ЧАСТЬ 7

- отдельные сборники по мониторингу также не внесены в ФРСН;

- не все спорные расчеты реально переведены на допустимую нормативную базу.

Практический вывод

Если вы меняете нормативную ссылку, но сама логика расчета остается на недопустимой базе, замечание не устраняется.

Экспертиза очень не любит «косметический ремонт» нормативного обоснования.

Что делать

1. Составить реестр примененных нормативов по всей сметной документации:

- ГЭСН/ФЕР/ФСБЦ/индексы/методики;

- статус в ФРСН;

- дата действия на дату передачи документации заказчику;

- область применимости.

2. По каждой нестандартной смете (ВОП, мониторинг, научно-проектные работы, банковская гарантия, утилизация и т.п.) ответить письменно на три вопроса:

- есть ли прямой норматив в ФРСН;

- если нет, допустимо ли применение расчета по Методике № 421/пр;

- чем подтверждены объемы и исходные данные.

3. Выполнить единый аудит уровня цен: все сметы, КАЦ, ПИР, прочие затраты должны быть приведены к одному уровню цен и одной логике пересчета.

В сметах, как и в медицине, нельзя лечить симптомы старой ссылкой на новый приказ. Если норматив умер — некролог перепривязкой не отменяется.

3.2. Пояснительная записка к сметной документации

Проблема

Экспертиза указала:

- ПЗ к сметной документации не приложена либо оформлена неполно;

- в ПЗ загружены письма с разными исходящими и противоречивой информацией;

- коммерческие предложения не должны лежать россыпью в ПЗ, их надо переносить в таблицу КАЦ;

- нужен единый комплект обосновывающих документов.

Суть претензии

Экспертиза хочет не папку «разное_final_исправл(2)», а структурированный набор исходных данных:

- кто что подтвердил;

- каким письмом;

- на какие именно затраты;

- в какой редакции это действует.

Рекомендация

Сделать одну консолидированную ПЗ к сметной документации с приложениями:

- Основание для определения метода расчета.

- Подтверждение уровня цен.

- Подтверждение прочих затрат.

- Перечень писем заказчика.

- Перечень КАЦ и связей с ЛСР.

- Перечень расчетов СР.

- Перечень исключенных/неучтенных затрат с пояснением причин.

И главное — одно письмо заказчика по всем спорным исходным данным, а не два письма, которые спорят друг с другом как два сметчика о коэффициенте на демонтаж.

3.3. XML, формат электронных документов и УКЭП

Что не так

Экспертиза отмечает:

- XML-схемы ЛСР не соответствуют формату;

- сметы и ССРСС не подписаны УКЭП всех причастных лиц;

- после 01.03.2026 информационно-удостоверяющий лист не заменяет УКЭП;

- документы должны быть подписаны именно теми, кто участвовал в составлении, проверке и согласовании.

Почему это важно

Многие относятся к этим замечаниям как к «техническим», а зря. Для экспертизы это вопрос юридической легитимности документа.

Что делать

- Провести техническую валидацию XML до загрузки.

- Проверить комплектность подписей:

- руководитель проектной организации;

- ГИП;

- начальник отдела;

- составитель сметы;

- проверяющий;

заказчик/техзаказчик — где требуется.

3. Отдельно проверить УКЭП на:

- ССРСС;

- сводную смету на ПИР;

- КАЦ;

- ВОР;

- расчетные таблицы СР;

- письма-обоснования.

Практический совет

Сделайте матрицу подписантов по каждому документу.

Потому что фраза «документация подписана УКЭП» для экспертизы ничего не значит, если ССРСС не подписан заказчиком, а сводная смета ПИР — начальником отдела.

3.4. Конъюнктурный анализ цен: классическая зона турбулентности

Это, как правило, один из самых проблемных блоков на любом объекте.

Что не устраивает экспертизу

- материалы и оборудование взяты по КП, хотя могли быть во ФСБЦ;

- КАЦ не по форме Приложения № 1 к Методике № 421/пр;

- нет согласования заказчиком;

- нет привязки к ЛСР;

- неверные коды услуг;

- наименования ресурсов не соответствуют проекту;

- неверно указано месторасположение склада;

- нет расчета перевозки;

- КП старше 6 месяцев;

- КП от ликвидированных организаций;

- местами меньше 3 предложений;

- открытые источники не заверены заказчиком.

Главная логическая ошибка заявителя: в ответах читается установка:

«Мы приложили коммерческие предложения, значит вопрос закрыт».

Нет. Для экспертизы КАЦ — это не приложение прайс-листов. Это строго формализованная процедура.

Как должен выглядеть хороший КАЦ

Для каждой позиции:

- Подтверждено, что в ФГИС ЦС / ФСБЦ отсутствует цена.

- Наименование и характеристики совпадают с проектом/спецификацией/ВОР.

- Есть не менее 3 релевантных предложений либо обоснование, почему их меньше.

- Все предложения актуальны по сроку.

- Поставщики существуют и правоспособны.

- Есть данные о складе/месте отгрузки.

- Есть транспортная схема.

- В таблице учтена доставка.

- Позиция привязана к ЛСР.

- КАЦ подписан/согласован заказчиком.

Практические рекомендации

Обязательно внедрить чек-лист по КАЦ:

- ресурс отсутствует в ФСБЦ;

- есть ссылка на ЛСР и позицию;

- есть ссылка на проект/спецификацию;

- не менее 3 КП;

- дата КП в пределах 6 месяцев;

- поставщик не ликвидирован;

- склад и логистика подтверждены;

- транспорт включен в графу 9;

- кодировка соответствует п. 23.1 Методики;

- КАЦ подписан заказчиком.

Отдельно:

если КП получены после даты акта передачи документации, надо делать приведение стоимости обратным счетом через индекс-дефлятор. Это место заявитель обычно не дорабатывают.

КАЦ — это как брак по расчету. Все должно быть документально, прагматично и без фантазий. Экспертиза не верит в любовь с первого прайс-листа.

3.5. ССРСС и прочие затраты

Замечания по ССРСС очень показательны: экспертиза проверяет не только арифметику, но и право на включение затрат.

3.5.1. Подписи и оформление ССРСС

Не хватает:

- подписей требуемых лиц;

- УКЭП;

- подписи заказчика.

Рекомендация: не выпускать ССРСС без шаблонной проверки по составу подписантов и формату Приложения № 6 к Методике № 421/пр.

3.5.2. Нумерация и книга сметных расчетов на отдельные виды затрат

Экспертиза требует:

- нумерацию вида СР-1, СР-2...;

- все прочие затраты — в единой книге Excel;

- точность вычислений в Excel;

- загрузку в правильный слот.

Это не мелочь. Это требование к структуре сметного комплекта.

Рекомендация: собрать все прочие затраты в единый реестр:

- номер СР,

- наименование,

- основание включения,

- ссылка на главу/пункт ССРСС,

- исходные данные,

- лицо, согласовавшее расчет.

3.5.3. ВОП

По ВОП экспертиза требует:

- расчет по допустимому нормативу;

- справку из райвоенкомата/МЧС;

- подтверждение, что территория относится к районам бывших военных действий;

- подтверждение, что разминирование ранее не проводилось;

- обоснование объемов и видов работ ссылкой на проект.

Главная проблема: заявитель сослался на ПОС и приказ, но не предоставил внешнее подтверждение необходимости затрат.

Рекомендация: не спорить, а добрать полный пакет:

- письмо/справка компетентного органа;

- пояснение заказчика;

- увязка с ПОС;

- отдельный расчет без непредвиденных внутри позиции.

3.5.4. Временные здания и сооружения, зимнее удорожание

Экспертиза требует расчетный способ для линейного объекта и правильный выбор нормативов по Методикам № 332/пр и № 325/пр.

Типовая ошибка: взять укрупненно и не показать расчет по видам работ/объектов.

Рекомендация:

- оформить один прозрачный расчет ВЗиС и ЗУ;

- по каждой ЛСР/ОСР показать примененный норматив;

- по зимнему удорожанию — отдельно отследить коэффициент 0,8, где он

- обязателен;

- не смешивать в одном расчете разные основания без пояснений.

3.5.5. Утилизация отходов

Экспертиза хочет:

- попозиционный расчет образования отходов;

- классы отходов;

- отделение отходов, идущих на использование/утилизацию/захоронение;

- расстояния вывоза;

- не менее 3 КП от лицензированных организаций;

- сравнение полигонов с учетом дальности возки;

- транспортную схему;

- КП не старше 6 месяцев;

- соответствие фактическим видам отходов.

Судя по замечаниям, заявитель не обеспечил главное: трассируемость «демонтаж → образование отхода → класс → погрузка → перевозка → конечный пункт → стоимость».

Рекомендация: Сделать таблицу по каждому виду отхода:

- источник (ЛСР/позиция/ВОР);

- наименование демонтируемого элемента;

- коэффициент образования отхода;

- масса/объем;

- класс опасности;

- направление: повторное использование / утилизация / захоронение;

- подтверждение невозможности использования;

- расстояние;

- перевозчик/полигон;

- лицензия;

- стоимость.

3.5.6. Банковская гарантия

Экспертиза указала:

- должно быть требование заказчика;

- нужен расчет по п. 161 Методики № 421/пр;

- не менее 3 КП банков;

- банки должны быть действующими;

- КП не старше 6 месяцев;

- должна быть понятна база расчета — какая сумма по главам 1–9, с НДС и непредвиденными.

Возможно заинтересует статья: "Позиция банков в отношении 161 пункта Методики 421 и банковские гарантии"

Проблема заявителя: расчет есть, но исходные данные и банковские предложения — ненадежны.

Рекомендация:

- получить от заказчика официальное письмо о требовании банковской гарантии и размере обеспечения;

- посчитать базу из ССРСС отдельно и приложить расчет;

- собрать 3 актуальных предложения банков;

- проверить существование банков и их статус.

3.6. ВОР, акт дефектов и проект: центр всех конфликтов

Это, пожалуй, главная тема массива замечаний.

Возможно пригодится статья: "Что такое акт обследования объекта и как правильно его составить. Примеры".

Экспертиза многократно повторяет:

- ВОР не соответствует акту;

- ВОР не содержит формул;

- ВОР не содержит технологии выполнения;

- ВОР не подтверждает выбор норм и расход ресурсов;

- ВОР не утверждена заказчиком;

- ВОР не содержит условий производства работ;

- ВОР по ряду смет отсутствуют;

- ЛСР не привязаны к ВОР;

- сам акт дефектов нечитабелен или не пригоден для текстового поиска.

Что это означает

Сметы составлены не на базе инженерно обоснованной ведомости, а фактически на базе сметного моделирования, которое потом пытались подтянуть под ВОР. Для экспертизы это смертный грех документооборота.

Какой должна быть правильная ВОР

По каждой позиции:

- номер ВОР;

- номер позиции;

- ссылка на чертеж, акт, дефектную ведомость, обследование;

- наименование работ;

- единица измерения;

- формула подсчета объема;

- расчет расхода материалов;

- марка/тип/характеристика материала;

- технологическое условие выполнения;

- условия производства работ;

- при необходимости — ссылка на этап/половину движения/временную схему;

- подписи исполнителя, ГИПа, заказчика.

Особо важные проблемные места по этому проекту

Экспертиза отдельно фиксирует:

- работы по металлоконструкциям, инъектированию, усилению, замене элементов не подтверждены обследованием;

- по наружному освещению и кабельным линиям нет корректной увязки с актом;

- по дорожным, бетонным, гидроизоляционным и окрасочным работам объемы расходятся;

- демонтаж/монтаж поперечных балок и других элементов завышен по сравнению с актом;

- перевозка мусора в ВОР указана без расстояний;

- не отражена последовательность ремонтных работ в соответствии с ПОС.

Ключевая рекомендация

Нужно не исправлять отдельные строки, а переиздать пакет исходных технических документов:

- Акт дефектов — в машиночитаемом виде.

- ВОР — полностью заново, с формулами, ссылками на акт и проект.

- Сопоставительная таблица:

- акт дефектов;

- ВОР;

- ЛСР;

- чертеж/лист ПД;

- примечание по расхождениям.

Без этой таблицы вы будете бесконечно бегать по кругу «повторно».

Если ВОР не совпадает с актом, а ЛСР не совпадает с ВОР, значит у проекта богатая внутренняя жизнь. Экспертиза, к сожалению, предпочитает моногамию.

3.7. Локальные сметные расчеты: замечания по существу

Замечаний по конкретным ЛСР очень много, но их можно свести к типовым категориям.

Типовые ошибки в ЛСР

- Неправильный выбор нормы. Вместо прямой нормы берется косвенная или вообще не по назначению.

- Избыточный учет работ. Учитываются и комплексная норма, и дополнительные операции, которые уже в ней сидят.

- Неподтвержденные ресурсы. Марки материалов, тоннаж, тип асфальта, размер лотков — не подтверждены ВОР.

- Неправильный учет демонтажа / повторного применения / оборачиваемости.

- Неверный учет погрузки и перевозки. Не попозиционно, а суммарно и без связи с разборкой.

- Несоответствие ВОР, акту, ПД.

Что это значит организационно

Сметчик, проектировщик и инженер по объемам работ работали не в одной связке. ЛСР явно не проходили инженерно-сметную сверку до подачи.

Как исправлять

Нужен трехэтапный аудит ЛСР:

Этап 1. Нормативный

Для каждой спорной позиции проверить:

- есть ли прямая норма;

- не задвоены ли операции;

- правомерен ли коэффициент;

- есть ли норматив на демонтаж именно по этому сборнику.

Этап 2. Объемный

Для каждой позиции:

- есть ссылка на ВОР;

- объем совпадает;

- единицы измерения сопоставимы;

- ресурсы и расход подтверждены.

Этап 3. Технологический

Проверить соответствие проектным решениям:

- типы деформационных швов;

- типы гидроизоляции;

- асфальтобетон;

- схемы организации движения;

- временные конструкции;

- повторное использование демонтируемых материалов.

3.8. ПИР, обследования, научно-проектные работы

Это отдельный очень сложный блок.

Что не нравится экспертизе

- сводная смета на ПИР оформлена неправильно;

- не тот формат/не те подписи;

- наименование объекта не совпадает с заявлением;

- отсутствуют ВОР на изыскания и обследования;

- усложняющие коэффициенты не обоснованы;

- обследование зданий не доказано;

- некоторые сборники выбраны неправомерно;

- научно-проектные работы считаются по спорной базе;

- распределение затрат на стадии П и Р не согласовано заказчиком;

- затраты на экспертизу надо выводить в отдельный СР.

Основная проблема

ПИР посчитаны не как строго нормированный раздел сметной документации, а как некий набор пересчитанных смет, который слабо связан:

- с ЗнП,

- с фактически разработанными разделами,

- с проектной стадийностью,

- с выбранной нормативной базой.

Что делать

1. Полностью переоформить сводную смету на ПИР по Приложению № 11 к Методике № 421/пр.

2. Проверить совпадение наименования объекта во всех документах:

- заявление;

- ПИР;

- ССРСС;

- ПЗ;

- титулы.

3. Подготовить ВОР на:

- инженерные изыскания;

- обследования;

- научно-проектные работы;

- мероприятия по МГН и др.

4. По каждому коэффициенту сделать таблицу:

- коэффициент;

- основание;

- где подтвержден заказчиком;

- чем подтвержден проектом.

5. Исключить разделы/работы, которых нет в фактически разработанной документации.

6. Отдельно согласовать с заказчиком распределение стоимости между стадиями П и Р.

Важно

Если коэффициент «на индивидуальность» применен, его мало назвать очевидным. Для экспертизы нужно:

- показать, чем объект нетиповой;

- где это видно в проекте;

- почему это не учтено базовой ценой.

3.9. Непредвиденные, НДС, ТЭП, заявление

Непредвиденные

Размер 3% должен быть согласован ГРБС. Экспертиза дополнительно хочет письмо не только от профильного комитета, но и от Заказчика в составе общего письма по прочим затратам.

Вывод: для экспертизы важна не только вертикаль бюджетного согласования, но и то, что сам заказчик это подтверждает в составе исходных данных.

НДС

Экспертиза указала:

- ставка НДС 22%;

- НДС в ССРСС должен быть определен дифференцированно, а не просто общей надбавкой на все.

Это важный момент. Если отдельные затраты освобождены или облагаются особым образом, расчет НДС должен это отражать.

Рекомендация: сделать отдельную таблицу НДС по элементам ССРСС:

- СМР;

- оборудование;

- прочие затраты;

- ВЗиС;

- зимнее;

- стройконтроль;

- ПИР;

- иные затраты;

- исключения по НК РФ.

Заявление и ТЭП

Экспертиза несколько раз пишет: ТЭП в заявлении не соответствуют акту осмотра объекта. Это формально «некритичное» замечание, но на практике оно опасно: оно бьет по идентичности объекта экспертизы.

Рекомендация: срочно направить официальное письмо об уточнении сведений в заявлении и приложить:

- корректные ТЭП;

- ссылку на акт;

- при необходимости обновленный титульный перечень показателей.

Часть 4. Почему замечания ходят по кругу: корневая причина

Если говорить честно, проблема не в том, что сметчик где-то ошибся с нормой, а в том, что не было единого центра сборки документации.

Сейчас видно несколько параллельных контуров:

- сметный;

- проектный;

- обследовательский;

- исходно-разрешительный;

- организационный;

- загрузочный/форматный.

Они не синхронизированы.

В результате:

- заказчик подтверждает одно;

- акт дефектов показывает другое;

- ВОР считает третье;

- ЛСР берут четвертое;

- КАЦ обосновывает пятое;

- ССРСС сводит шестое.

Экспертиза в такой ситуации делает то, что делает всегда: начинает возвращать замечания повторно, пока не появится логически непротиворечивый комплект.

Часть 5. Практические рекомендации: как реально закрыть замечания, а не имитировать отработку

5.1. Создать штабную таблицу устранения замечаний

Не просто реестр замечаний, а матрицу доказательств:

Важно: у каждого замечания должен быть не «ответ», а доказательство устранения.

5.2. Пересобрать исходную техническую базу

В первую очередь:

- Акт дефектов.

- ВОР.

- Обследование.

- Письма заказчика.

- ТЭП и заявление.

Если исходники не выправить, правка смет бессмысленна.

5.3. Сделать сквозную трассировку

По каждому спорному виду работ должна быть цепочка:Акт / обследование → проектное решение → ВОР → ЛСР → ресурс / КАЦ / СР → ССРССБез такой трассировки экспертиза будет продолжать писать «не подтверждено».

5.4. Назначить одного координатора по замечаниям

Обычно провал происходит потому, что:

- сметчик правит сметы,

- проектировщик — ВОР,

- заказчик пишет письма,

- юрист грузит УКЭП,

- а никто не проверяет сквозную согласованность.

Нужен один ответственный, который соберет комплект как единый продукт, а не как пачку исправленных файлов.

5.5. Перед повторной подачей провести внутреннюю «предэкспертизу»

Минимум по 10 вопросам:

- Все ли нормативы допустимы и действуют?

- Совпадают ли акт, ВОР и ЛСР?

- Есть ли формулы в ВОР?

- Есть ли привязка ЛСР к ВОР в gge?

- Все ли КАЦ оформлены по форме?

- Все ли КП актуальны?

- Все ли прочие затраты имеют СР и основания?

- Везде ли есть нужные подписи и УКЭП?

- Совпадает ли наименование объекта и ТЭП во всех документах?

- Есть ли единый уровень цен и единая логика НДС?

Часть 6. Отдельные адресные советы для участников процесса

Для ГИПа

Не отпускайте сметы в экспертизу без сверки ВОР и акта дефектов.

Если ВОР подписана, но не подтверждает сметы — подпись превращается в сувенир.

Для сметчика

Не подменяйте инженерное обоснование сметной изобретательностью.

Если в ВОР нет марки, расхода, формулы и технологии, любая даже красивая ЛСР уязвима.

Для инженера-обследователя

Ваш отчет — не литература о судьбе сооружения, а основание для включения конкретных работ. Если в выводах нет необходимости усиления/инъектирования/замены — смета на эти работы повисает в воздухе.

Для технического заказчика

Письма должны быть едиными, непротиворечивыми и исчерпывающими. Два письма с разными версиями исходных данных — это не гибкость, а документальная шизофрения.

Для специалистов по загрузке и сопровождению экспертизы

Формат, слот, УКЭП, xml и машиночитаемость — не сервисная мелочь. Иногда замечание закрывается не потому, что смета плохая, а потому, что файл загружен так, будто его отправляли с подводной лодки.

Часть 7. Приоритетный план действий по комплекту

Если говорить практично, то мне кажется такой порядок устранения выглядит более удачным:

Этап 1. Исправить базу

- заявление и ТЭП;

- акт дефектов;

- обследование;

- исходные письма заказчика;

- перечень нормативов.

Этап 2. Пересобрать ВОР

- полные ВОР по всем ЛСР;

- формулы;

- условия производства;

- марки и расход ресурсов;

- подписи заказчика;

- увязка с актом.

Этап 3. Пересчитать ЛСР

- прямая нормативная база;

- корректные объемы;

- попозиционная перевозка;

- ссылки на ВОР;

- учет половинности движения;

- исключение задвоений.

Этап 4. Пересобрать КАЦ

- только ресурсы вне ФСБЦ;

- актуальные КП;

- транспорт;

- подписанный КАЦ;

- привязка к ЛСР.

Этап 5. Пересобрать ССРСС и СР

- ВЗиС;

- ЗУ;

- отходы;

- ВОП;

- банковская гарантия;

- исключить лишнее;

- пересчитать НДС;

- переподписать.

Этап 6. Пересобрать ПИР

- сводная смета;

- ВОР на изыскания и обследования;

- коэффициенты;

- подписи;

- стадийность П/Р.

Этап 7. Финальная юридико-техническая сборка

- xml;

- УКЭП;

- комплектность файлов;

- правильные слоты загрузки.

Часть 8. Итоговый вывод

Экспертиза в данном случае не придирается к отдельным опечаткам. Она последовательно показывает, что:

- сметная документация не полностью основана на надлежаще оформленных исходных данных;

- ВОР не выполняет функцию основного расчетного документа;

- обоснование цен и прочих затрат недостаточно надежно;

- оформление и юридическая валидность документов хромают;

- ответы на замечания носят фрагментарный характер.

Поэтому главная рекомендация не «дописать еще пару писем» и не «подправить несколько смет». Нужно сделать то, что в стройке всегда труднее всего: собрать единый, непротиворечивый, дисциплинированный комплект.

Потому что экспертиза — как хороший технадзор: ей недостаточно, что «в целом красиво». Ей надо, чтобы каждый болт был на месте, каждый коэффициент — при деле, а каждая строка сметы знала, откуда она родом.