С начала 2026 из-за продолжения ухудшения экономической ситуации в стране и нарастания кризиса неплатежей растет число технических дефолтов по облигациям. У всех на слуху Евротранс, но помимо него, компаний, допустивших не только технические, но и полноценные дефолты с начала 2026 года, уже около десятка.

Например:

Нэппи Клаб - компания-производитель товаров для детей, недавний эмитент на рынке - в январе и феврале - технический дефолт, в марте - полный дефолт. Объем проблемной задолженности - 150 млн рублей.

Вератек - инжиниринговая компания, работающая на горнодобывающую промышленность - технический и полный дефолт в феврале. Объем проблемной задолженности - 810 млн рублей.

ПЗ Пушкинское - сельхозпроизводитель - полный дефолт в феврале. Объем проблемной задолженности - 530 млн рублей.

ФПК Гарант-Инвест - коммерческая недвижимость - повторный дефолт уже после реструктуризации (первый был в марте 2025 года). Объем проблемной задолженности около 14,5 млрд рублей.

Евротранс - оптовая и розничная торговля ГСМ - технический дефолт в марте и в апреле. Общий объем размещенных облигаций - около 20 млрд рублей.

Южуралзолото - золотодобывающая компания - технический дефолт в марте. Компания отобрана государством у собственника и ждет перепродажи новому. Общий объем размещенных облигаций - около 20 млрд рублей.

ЖКХ РС(Я) - коммунальное предприятие Якутии - технический дефолт в январе. Общий объем размещенных облигаций - около 3 млрд рублей.

Центр-Резерв - сельхозпроизводитель, свинокомплекс - технический дефолт в марте. Общий объем размещенных облигаций - 735 млн рублей.

ЛКХ - услуги ландшафтного дизайна - техдефолт. Общий объем размещенных облигаций - 100 млн рублей.

Можно обратить внимание, что такие проблемы наблюдаются у совершенно разных компаний, они отличаются всем: сферой деятельности, объемами деятельности, объемами задолженности, изначальными кредитными рейтингами. Причины - тоже разные. Некоторые не смогли вовремя исполнить обязательства из-за наложения арестов на счета со стороны ФНС. У некоторых - кассовые разрывы. У некоторых - смена собственника. У некоторых реальное падение бизнеса и невозможность далее обслуживать долги.

Не у всех эмитентов технический дефолт стал предвестником полного дефолта, но у некоторых - стал.

Рейтинговые агентства и Мосбиржа тоже повели себя по-разному: кому-то после техдефолта понизили рейтинг на том же уровне (например, с BB на B), кому-то снизили до дефолтного уровня (С), а кому-то не изменили вообще. Кого-то перевели в секцию повышенного риска на торгах, а кого-то нет.

Однако динамика котировок таких облигаций показывает, что при малейшем "шухере" инвесторы моментально спешат распродать их, в т.ч. с убытками, и даже со значительными убытками, поэтому они резко обваливаются в цене и на 10-20%, и более. В т.ч. на это влияют действия государства (ФНС, суды), рейтинговых агентств, Мосбиржи.

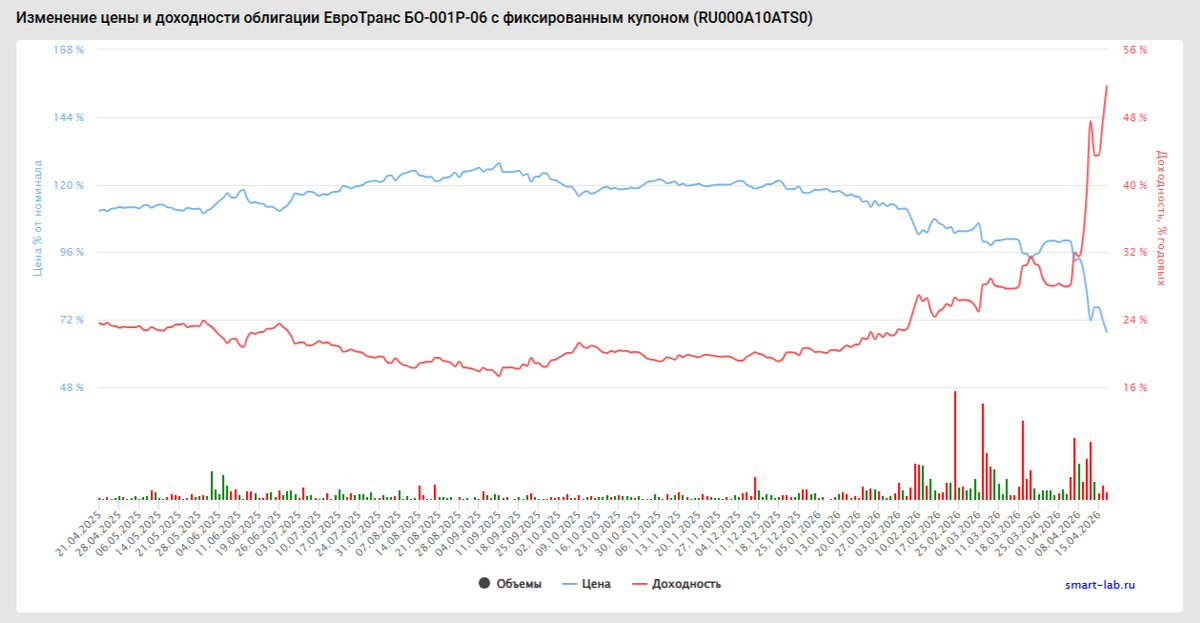

Вот, для примера, один из выпусков облигаций Евротранса. Цена полетела вниз, доходность - в космос. 50% годовых. Причем вот прямо сейчас падение усилилось уже практически просто так, без каких-то техдефолтов и прочих негативных новостей.

Инвесторы моментально спешат распродавать облигации, еще даже не допустившие техдефолт. Просто на любых негативных зацепках.

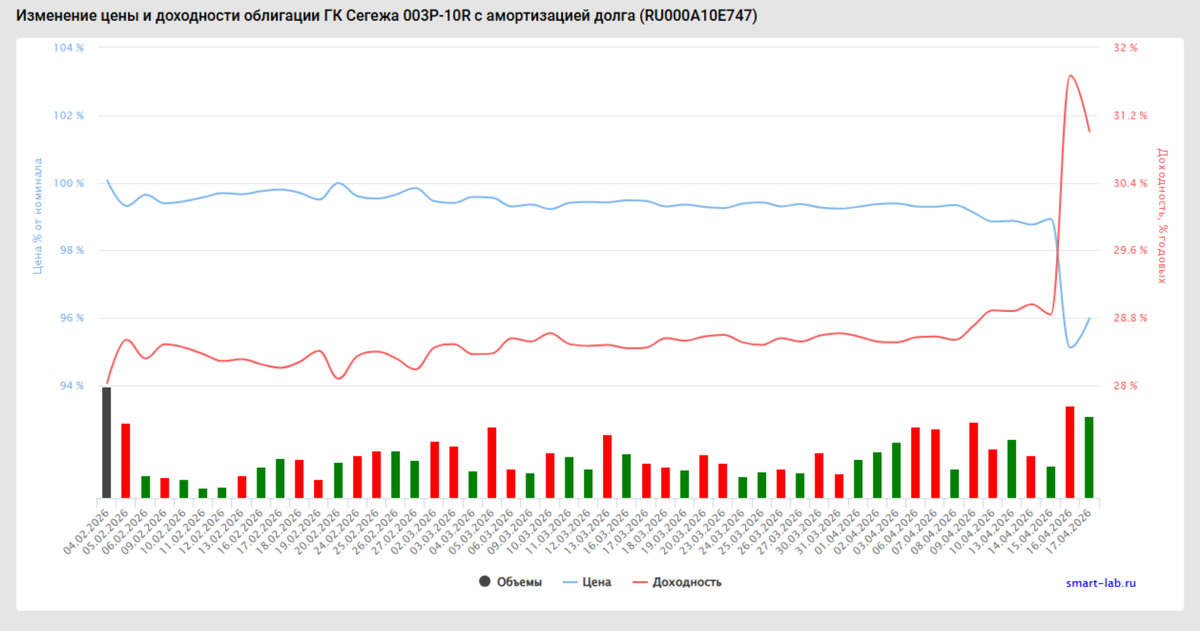

Вот, например, в последние дни падают облигации Сегежи (компания еще не допускала технических дефолтов, упали показатели в отчетности за 2025 год, но весь 2026 год исправно платит по облигациям).

И если Сегежа - сильно убыточная и сильно закредитованная компания из очень проблемной сейчас лесной отрасли, с постоянно падающей деятельностью, допэмиссиями акций, то Евротранс - компания с растущей деятельностью и прибылью! Но владельцы облигаций паникуют в ней сейчас гораздо сильнее.

А вот тут на примере облигаций ЮГК можно видеть, как они уже дважды сильно падали в цене (первый раз - новость об отъеме компании, второй раз - блокировка счетов ФНС и техдефолт по купону), но затем восстанавливались, задолженность продолжала обслуживаться.

На этих разных примерах можно видеть, что техдефолт, или просто негативные новости еще не обязательно означают дальнейший полноценный дефолт эмитента. А сильно падать могут и облигации, с которыми далее все будет хорошо, и распродавшие их в панике могут только понести убытки.

С другой стороны, так упавшие бумаги дают возможность покупателям получить высокую доходность. Или спекулятивную (с быстрой дальнейшей перепродажей после восстановления), или постоянную купонную (если держать далее бумагу до погашения). Но, разумеется, и риски в этом случае очень сильно возрастают! Никаких гарантий, что эмитент не скатится в полный дефолт, нет! Риск и доходность всегда прямо пропорционально зависят в инвестициях.

Так что, как воспользоваться таким сочетанием риска и доходности - индивидуальный выбор каждого. Кто-то теряет на этом, кто-то зарабатывает. Кто-то хочет заработать, но теряет. Кто-то хочет не потерять, но теряет.

Например, я лично дважды покупал вышеприведенные облигации ЮГК на этих сильных просадках с доходностью к погашению около 15% в первый раз и около 20% во второй раз в долларах! (они валютные). И держу их, получаю купоны под вот такие повышенные ставки. Пока с ними все хорошо.

Хорошо помню, как второй раз в стакане стояла огроменная заявка на 50 тысяч штук на продажу по цене около 80% - это на 5 млн долларов. Маленькую часть этой заявки я как раз тогда и купил. Если этот продавец покупал данные облигации по номиналу, а продал на 20% дешевле, он тогда, в один день, ну или даже за несколько минут, потерял на них около 1 млн долларов. Просто продав в панике. Далее облигации выросли обратно до 100% цены. Стоило так паниковать и нести такие потери? Ну, как по мне, то нет.

И вот такие движения сейчас постоянно наблюдаются по самым разным эмитентам, Евротранс здесь наиболее яркий пример, потому что у него много выпусков и большой объем. Очень много физлиц владели или еще владеют его облигациями. И эти облигационеры сейчас шарахаются буквально от любого чиха, из-за этого в котировках всегда максимальный шторм.

Уже очень многие зафиксировали там большие убытки, продав облигации сильно дешевле, чем покупали. Если далее компания допустит полный дефолт, не будет никакой реструктуризации и т.п., то есть, все облигации упадут в цене примерно до нуля, они будут радоваться, что "вовремя" (хотя на самом деле - нет) вышли из этих бумаг. На самом деле, вовремя - это до начала падения тогда уже, и без убытков.

Но если этого не произойдет, цена опять вырастет, они будут кусать локти, что поддались панике и потеряли большие для себя деньги, как тот крупный инвестор в примере с ЮГК.

И как будут развиваться события - сейчас никто точно не скажет, об этом можно только гадать, следовать слухам и давить на эмоции, что контрпродуктивно в инвестициях.

Я, например, купил облигации Евротранса в первый раз как раз на падении в марте, а на падении в апреле - еще докупил. У меня средняя цена по выпускам около 90%, а сейчас они стоят менее 70%, и получается огромный убыток. Но я иду на этот риск осознанно и в допустимых для своего портфеля долях - эти облигации занимают у меня сейчас около 1,4% портфеля, и это вообще даже много, просто купились сразу два выпуска, и один из них далее надо при случае продать.

В целом же, я все-таки немного не понимаю инвесторов в облигации. Если вы так боитесь дефолтов - то не нужно покупать ВДО вообще. Потому что там они обязательно будут, особенно сейчас.

Сейчас, просто исходя из динамики котировок, такие облигации стали куда более рисковыми бумагами, чем акции. Потому что акция первого-второго эшелона практически не может упасть на 10-20% в день, а облигация ВДО - легко.

Однажды опубликовал на основном сайте большую статью с разбором основных рисков и правил инвестирования в ВДО (откроется с в-п-н):

В общем и целом, там нужна очень широкая диверсификация, и если вы боитесь дефолтов - то лучше туда вообще не лезть. Или инвестировать, например, через фонды ВДО - они есть на бирже или на Финуслугах, сейчас это можно сделать даже с некоторым бонусом, описал подробности в статье:

Вот, например, беру оттуда фонд высокодоходных облигаций от Альфа-Инвестиции, за последний год он показал доходность около 28% (по ссылке выше описано, как можно сейчас приобрести с бонусом в т.ч. и этот фонд).

В структуре фонда наверняка были эмитенты, допустившие дефолты и технические дефолты, по которым сильно падала цена, потому что в этом сегменте таких очень много, особенно сейчас. И будут еще. Но в целом цена пая все равно постоянно растет и хорошо растет, потому что доходность недефолтных эмитентов перекрывает убытки по дефолтным. Потому что выпуски закупаются вовремя, по низким ценам, а не пиковым. Потому что высокорисковые вложения сбалансированы безрисковыми и высоконадежными. И потому что юрлица не подвержены эмоциям, как физлица - там просто аналитика и сухие расчеты.

И вот, инвестор, по сути, должен вести себя как эта управляющая компания. Если он хочет получать высокий доход с высоким риском самостоятельно.

А если он будет паниковать от любого шороха (какие будут в нынешней ситуации буквально всегда!) - это вряд ли приведет к каким-то хорошим результатам в инвестициях.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.