Сложный год выдался для АФК Система и её дочек. Вышли итоговые отчёты: пора взглянуть на результаты компаний. Начну с Сегежи: компания не удивила слабыми результатами, продолжает ставить грустные рекорды. Мнение остаётся прежним: высокие ставки – не главная проблема компании, загибается бизнес.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

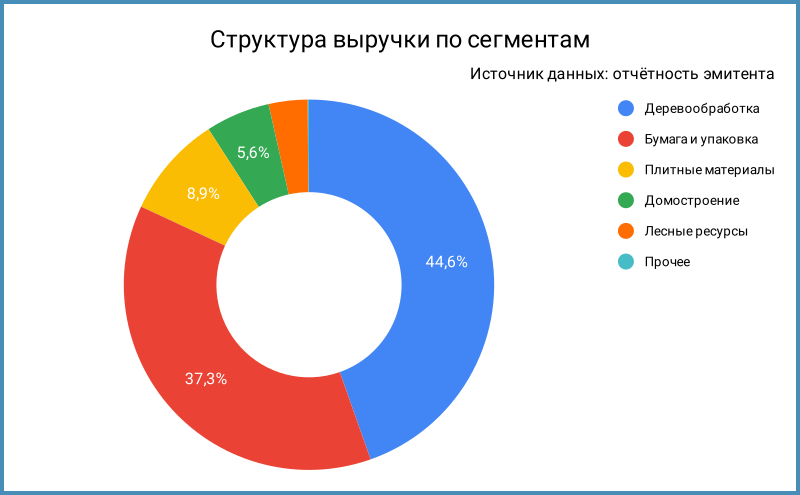

Отчётность: Сегежа Групп

Российский лесопромышленный холдинг, входит в периметр активов АФК Система, погружается всё глубже в части финансовых результатов, тянет за собой материнскую компанию. Основную долю в выручке занимают деревообработка и бумага: 44,6% и 37,4%, просели на 14,1% и 9,2% в денежном выражении относительно 2024 года. Печально с точки зрения эффективности сегментов: положительная OIBDA по бумаге и упаковке, дала минус деревообработка. Выравниваются доли внутренних поставок и китайского направления в выручке: 33,5% и 43,8%. В деньгах оба направления просели на 30,5% и 14%.

Акции торгуются на МосБирже, тикер SGZH. Результат 2025 года: -8% в сравнении с -4% по индексу МосБиржи. Динамика с начала года: -11,6% против -1,5% по индексу МосБиржи. Допэмиссии размывают миноритариев, странно говорить о дивидендах при таких финансовых результатах: что такого особенного видят покупатели акций Сегежи?

Кратко операционные результаты:

- Сократился на 11% объём заготовки кругляка. Логично ожидать дальнейшего движения вниз без роста капзатрат и на восполнение фонда.

- В минусе фанера, упаковка и пиломатериалы, лёгкий наноплюс показала бумага. Прорыв года: топливные пеллеты: +74%, ожидаемо, остаётся перерабатывать в щепу.

- Лукавят про более чем двукратное сокращение чистого долга, но об этом дальше.

Результаты 2025 года в сравнении с аналогичным с 2024 годом:

- Сократилась на 12,5% выручка при слабом изменении себестоимости. Возможно, бизнес съёжился до уровня, когда основную часть составляют постоянные затраты: останется только отстёгивать куски. В пользу этого тезиса говорит динамика коммерческих и административных расходов: -4%.

- Списали 36,1 млрд руб. активов оборотных и внеоборотных активов: как раз похоже на процесс отключения наиболее проблемных сегментов.

- Пропущу операционную прибыль: жуткая цифра, отчасти из-за обесценения... отчасти.

- Слабо изменились финансовые расходы на фоне снижения чистого долга на 33%. Напомню про творческий ход с долгом: компания провела допэмиссию на 113 млрд руб., чтобы сократить долг и стабилизировать финансовое состояние группы. Часть кредиторов стала акционерами: одновременно на балансе появились опционные соглашения. Напоминают историю с несчастным РусГидро и ВТБ. Оценка обязательств по опционам на конец 2025 года: 29,1 млрд руб. Ещё 3,6 млрд руб. – процентные расходы по опционам. Формально снизили основной долг, часть зависла в обязательствах в качестве опционов, общие процентные расходы... изменились мало. История с долгом преподносилась как шанс для компании выбраться из сложной ситуации, по сути изменений немного.

Из плюсов: 14,3 млрд руб. долга от основного акционера субординированы относительно обязательств по опционам, если правильно понял комментарий в к отчётности.

Вместо банковских кредитов теперь 29,4% в структуре фондирования занимают опционы, ещё 40,4% облигации и ЦФА. - Эпический финал по чистому убытку: 88,4 млрд руб. против 22,3 млрд руб., иксы... Цифра остаётся значительной, если убрать списания: -52,2 млрд руб. Для большего понимания ситуации в бизнесе стоит посмотреть на EBITDA.

Не стал бы полностью игнорировать бумажное обесценение: когда-то это были активы, в которые компания инвестировала кредиты и капитал. Теперь капитал стал отрицательным: -118,6 млрд руб. - Ничего весёлого в части EBITDA: упала практически до нуля. Рентабельность тоже 0%: пора нести дефибриллятор. Бизнес отработал в ноль без учёта долговой истории: есть ли смысл мучаться дальше?

- Предлагаю самостоятельно посмотреть на показатели долговой нагрузки и покрытия процентов в таблице и впечатлиться.

- Вырос с -12,7 млрд руб. до -26,4 млрд руб. отрицательный операционный денежный поток. В минусе свободный денежный поток, FCF: не помогло сокращение капзатрат на 47%.

- Итоги:

Оценивал менее пессимистично результаты 2025 года в прошлом ноябре: компания смогла удивить, что не особо радует.

Грозит сокращением производственной базы снижение капзатрат. Реорганизация может негативно отразиться на выручке, если отстегнут или закроют часть дочерних компаний. Вопрос, что будет снижаться быстрее: выручка или себестоимость.

В текущей структуре бизнес не работает достаточно, чтобы обслуживать долг или платить дивиденды: на это прозрачно намекает нулевая рентабельность по EBITDA.

Поддержка материнской компании... которая получила убыток 232,5 млрд руб. по итогам 2025 года, в том числе за счёт других дочек, генерирует отрицательный свободный денежный поток, под большим вопросом. Конечно, это результат консолидации: средняя температура по дочерним компаниям, логичнее смотреть на АФК Системы со стороны портфельного инвестора. Тем не менее дочки в портфеле могут утопить корпоративный центр.

Кредитные рейтинги: ruBB- от Эксперт РА со стабильным прогнозом. Оценка собственной кредитоспособности: B-.

Облигации на МосБирже и кредитные спреды: Сегежа Групп

На бирже торгуются 15 выпусков на 59 млрд руб.: КС/RUONIA-флоатеры, + классика и юаневые выпуски. Выпустили 2 ЦФА с максимальным объёмом 5,2 млрд руб.

Осталось пройти оферты на 18,8 млрд руб. в 2026 году, максимум придётся на ноябрь по выпуску Сегежа2P2R, 10 млрд руб. Похоже на клубную историю, 28 сделок на размещении, пустой стакан => могут и не занести, если договорятся.

Сегежа освоилась в новой компании эмитентов своей рейтинговой группы, торгуется шире индекса МосБиржи B-/BB. Торгуются шире всех соседей за исключением Урожая. Теперь Сегежа – обычный BB-,

Итоги

Компания продолжает глубоководные эксперименты. Проблема в том, что при сплаве леса часть брёвен становится топляком. Должно случиться чудо, чтобы Сегежа снова начала генерировать положительную EBITDA: без этого низкие ставки только отсрочат стыковку с дном. Не очень понимаю, как долго смогут функционировать без обновления ресурсной базы: переработают старые запасы на пеллеты, а дальше...

Задумался относительно АФК Системы: не проще ли закрыть историю, расплатиться с кредиторами, продать активы и двигаться дальше. Такой сценарий мог оказаться дешевле поддержки Сегежи на плаву. Тем более, у Системы хватает других сложных историй: как минимум Эталон и Биннофарм.

Продолжу периодически шевелить палочкой Сегежу по мере выхода новой отчётности: вдруг приятно удивит или окончательно торпедирует материнский холдинг. Есть риск, что Сегежа получит очередной пересмотр рейтинга вниз вместе с АФК Система.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: