Сегежа опубликовала операционные результаты и сокращённую отчётность за 3 квартал: быстрый взгляд на цифры, печальненько.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

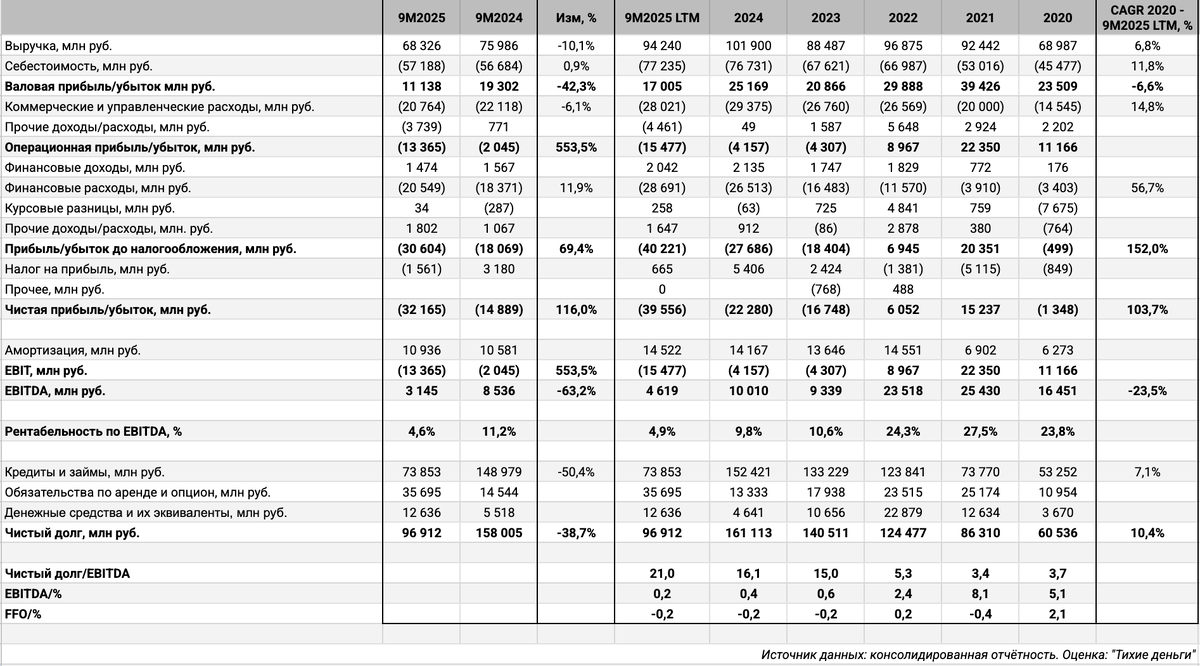

Отчётность: Сегежа Групп

Сегежа Групп – российский лесопромышленный холдинг, входит в периметр активов АФК Система. Борьба за плавучесть пока не приносит результатов. Провели допэмиссию на 113 млрд руб., чтобы сократить долг и стабилизировать финансовое состояние группы. Часть кредиторов стала акционерами, не всё так просто: одновременно заключили опционные договоры на 20+ млрд руб.

с рядом внешних инвесторов, участвовавших в дополнительной эмиссии акций в рамках реструктуризации кредитного портфеля

Цитата из отчётности за 1 полугодие 2025 года. Напоминает ситуацию с РусГидро и форвардом с ВТБ, которая не сильно позитивно отражается на финансах компании. Сегежа поступила хитрее: опцион – не форвард, есть пространство для оценки, что повышает гибкость в части финансового результата. Появились обязательства по опциону: логично учитывать в составе долга.

Акции торгуются на МосБирже, тикер SGZH. Результат с начала года: -8,5% против -9,1% по индексу МосБиржи.

Немного про операционные результаты:

- Сократился на 8% объём заготовки кругляка. Пропущу доли собственной заготовки и обеспеченности сырьём: логично, что в сложной ситуации сначала обрубают внешние закупки. Динамика вызывает вопросы: причина в слабом спросе или теряют ресурсную базу из-за сокращения капзатрат? Индикатором ухудшения ситуации с ресурсами может быть динамика запасов: сильное сокращение при слабом изменении выручки. Пока этого не наблюдается.

- Не впечатляет динамика по сегментам: слабый рост по бумаге и фанере, провал по упаковке и пиломатериалам. Любопытен резкий рост продаж топливных пеллет и брикетов. Это может говорить о снижении качества ресурсной базы, приходится всё больше пускать на опилки, или аналогичной ситуации с запасами, которые приходят в негодность.

- Фразу про более чем двукратное снижение долга и повышение устойчивости компании прокомментирую в следующем блоке: долг-то растёт.

Короткий взгляд на данные сокращённой отчётности за 9 месяцев 2025 года в сравнении с аналогичным периодом 2024 года:

- Выручка сократилась на 10,1% при слабом росте себестоимости. Амортизация внесла основной вклад в динамику себестоимости, не сильно радует: логичны регулярные капитальные затраты на восполнение ресурсной базы для лесозаготовок.

Немного про выручку: упоминали курс в качестве одной из проблем для компании. Средний курс доллара за 9 месяцев 2025 года оказался на 6,4% ниже в сравнении с январём-сентябрём 2024 года. Не противоречит утверждению компании с учётом слабого спроса на продукцию. - Сократили на 6,1% коммерческие и административные расходы: лучше двигаться быстрее, хотя бы в рамках падения выручки.

- Вырос в 6,5 раз операционный убыток. Можно исключить амортизацию и эффект от реорганизации сегмента деревообработки, тогда проще смотреть на EBITDA.

- Выросли на 11,9% финансовые расходы на фоне сокращения долга в 2 раза. Допэмиссия и замещение долга прошли в середине года, эффект проявился только в 3 квартале: финансовые расходы сократились на 29,7%. Не так существенно: приходится занимать дорого.

Печальнее с чистым долгом: сократился всего на 38,7%: добавились обязательства по опциону на 24,3 млрд руб.

Стоит быть внимательнее к оптимистичным заявлениям компании по сокращению долга: добавили 11,9 млрд руб., если сравнивать с концом 1 полугодия 2025 года. По факту увеличили долг на 19,2% за квартал: лежит в виде кэша, слабо изменился чистый долг. Похоже, подготовили запас на выплату процентов. - Вырос в 2,2 раза чистый убыток: рекордные 32,2 млрд руб. Улетел к 40 млрд руб. показатель LTM.

- Что генерирует бизнес? Сократилась с 8,5 млрд руб. до 3,1 млрд руб. или на 63,2% полугодовая EBITDA: проблема компании не в долге, затухает основная деятельность.

Ушла ниже 5% рентабельность по EBITDA. Не понимаю, как привлекать долг по нынешним ставкам с такими показателями: 3,3 оборачиваемость запасов, 4,9% рентабельность по EBITDA LTM, с трудом потянут ставку 16,4% годовых. - Выросла с 16,1 до 21 долговая нагрузка, отношение чистый долг/EBITDA. Можно исключить обязательства по опциону, придём к 15,7: не сильно лучше 16,1 на конец 2024 года, когда ещё не было никаких опционов.

Приближается к нулю коэффициент покрытия процентов, EBITDA/%. Посмотрел денежные потоки: -21,7 млрд руб. чистый операционный денежный поток, -25,9 млрд руб. свободный денежный поток, FCF, -8,3 млрд руб. свободный денежный поток до налогов и процентов, FFO.

В такой ситуации остаётся только привлекать новый долг, чтобы расплатиться с кредиторами: добавили 11,9 млрд руб. за квартал. Без нового долга никак.

Навскидку понадобится 4 млрд руб. на процентные расходы в 4 квартале, есть запас на счетах, можно не занимать. Что-то можно направить на погашения. Главное – не удариться в успешный успех и бодрые инвестиции за счёт привлечения долга.

Обновил грубую оценку по финансам компании за 2025 год с учётом запаса средств на счетах, динамики выручки и себестоимости за 9 месяцев. Остаётся проблемой низкая рентабельность: сработают практически в ноль, долг противопоказан в таких условиях. Придётся снова выходить на рынок, чтобы занимать на выплату процентов: навскидку запас кэша закончится к середине весны, если не случится чуда. Лучше не смотреть на долговую нагрузку и коэффициент покрытия процентов: уже на уровне комы. Может сложиться получше с финрезультатом: исключительно вопрос учёта налогов, будет плюс или минус, как в квартальных цифрах.

Кредитные рейтинги: ruBB- от Эксперт РА со стабильным прогнозом, понизили в сентябре и вывели из под наблюдения.

Итоги

Затухает бизнес Сегежи, слаба надежда на эффект от реорганизации сегмента деревообработки. Снизились оборачиваемость запаса и рентабельность, приближается к нулю EBITDA. Сложно платить проценты без новых привлечений долга даже при снижении ставок, приходится пирамидить. Ещё нетривиальнее с погашениями и офертами в 2026 году.

Есть сложность с оценкой облигаций в обращении: прошли оферты по части выпусков, никто не мешает компании продавать бумаги обратно в рынок. Большой объём с таким подходом не собрать, но непонятно с остатком бумаг в обращении: сколько занесут на оферту? Поставил в таблице оба варианта: без учёта прошедших оферт и за вычетом выкупленных бумаг. Можно будет оценить ситуацию по Сегежа2P3R: оферта в конце января, увидим объём выкупа. Навскидку проходят за счёт остатков на счетах, если в рынке осталось меньше 1 млрд руб., придётся сильно постараться для полного объёма. Практически нереально выгасить Сегежа2P5R в феврале без новых займов. Дальше тоже будет сложно. Не завидую АФК Системе с таким активом на балансе: любое неосторожное движение и... вся группа может сложиться как карточный домик из-за закрытия лимитов и роста стоимости заимствований. Логичнее было бы постепенно отстегнуть Сегежу.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: