С 2026 года порог для освобождения от НДС снова снизили и многие компании и ИП, чьи доходы за 2025 год превысили 20 млн.руб., автоматически стали плательщиками этого налога. Этот переход породил множество вопросов, и один из самых острых — как считать НДС по длящимся договорам, заключенным до 2026 года.

Мы подготовили для вас разбор на основе официальных разъяснений ФНС.

📌Ключевое правило: налог только с отгрузки

Если покупатель перечислил предоплату до 1 января 2026 года, когда вы еще были освобождены от НДС, а отгрузка товара или оказание услуги происходит уже в 2026 году, то НДС с этой предоплаты платить не нужно (методичка от ФНС). Налоговая база в таких переходящих договорах определяется только в периоде отгрузки.

💰 Если цена не изменилась

Если покупатель отказывается доплачивать НДС, и цена в договоре остается прежней, тогда вся сумма, которую вы получили от покупателя, будет считаться ценой, уже включающей в себя НДС (разъяснения от ФНС).

Пока ожидается окончательное принятие Законопроекта от 14.04.2026, рассмотрим обе ситуации при длящемся договоре👇

✍️Пример расчета и заполнения Декларации

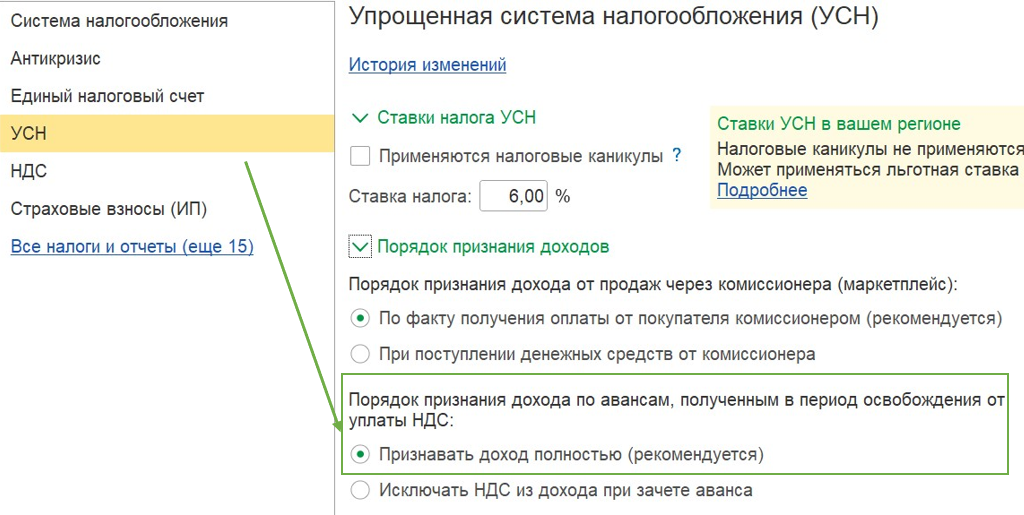

На данный момент всё ещё считается рекомендуемой настройка признания дохода полностью, то есть НДС с отгрузки не уменьшает УСН.

Ситуация 1. Доход признается полностью

Поступила предоплата от Покупателя за товар 01.12.2025 (без НДС):

Отгрузка товара произошла 01.03.2026, в т.ч. НДС 5% (Продавец превысил лимит дохода за 2025). Выставлен счет-фактура на отгрузку:

Ввиду полного признания доходов, исчисленный НДС с отгрузки не попадает в расходы УСН. Заполняем Декларацию по НДС:

Ситуация 2. НДС с отгрузки уменьшает УСН (п. 23 ст. 1 текста Законопроекта от 14.04.2026)

В данном случае отличие от Ситуации 1, описанной выше в настоящей статье, будет только в том, что в КУДиР попадёт следующая запись, которая сформируется в моменте отгрузки (сторно):

🔗Полезные ссылки

Подборка с разбором всех изменений с 01.01.2026

Законопроект о внесении изменений в ч.2 НК РФ

Методические рекомендации по НДС для УСН’2026 от ФНС

Изменения в НДС с 01.01.2026 (описание, примеры заполнения Декларации)