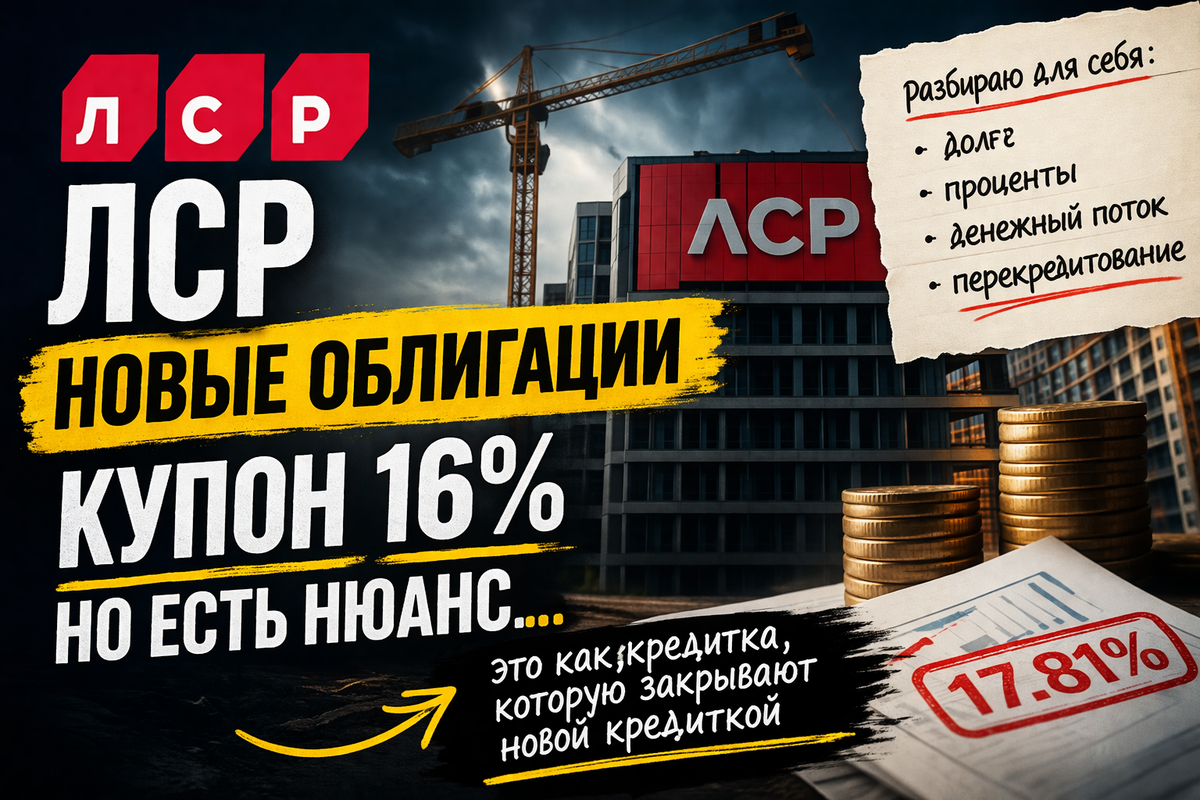

На размещении новый выпуск ЛСР:

Выпуск серии 002P-01

▫️Рейтинг - Эксперт РА - ruA прогноз Стабильный- декабрь 2025

Акра - А(RU), прогноз Стабильный - март 2025

▫️Планируемый объем размещения - 5 млрд. рублей.

▫️Срок - 3 года

▫️Оферта - нет

▫️Купон - 15.50-16,50% годовых(ориентировочно)

▫️Выплаты - ежемесячно

▫️Номинал - 1000 руб

▫️Амортизация частями: по 30% в даты окончания 24-го и 30-го купонов, 40% в дату окончания 36-го купона.

▫️Доходность к погашению - не выше 17.81%

С первого взгляда — обычная история. Но здесь важно не сколько платят, а за счёт чего.

🧾 Бизнес

— выручка: ~252 млрд ₽

— операционная прибыль: ~58.9 млрд ₽

— чистая прибыль: ~10.8 млрд ₽ (было ~28.6 млрд ₽)

Компания прибыльная. Но запас прочности резко снизился.

💸 Проценты

— операционная прибыль: ~58.9 млрд ₽

— финансовые расходы: ~47.9 млрд ₽

- Почти всё, что зарабатывает бизнес, уходит кредиторам. Компания работает в первую очередь на обслуживание долга, а не на рост и не на акционера

🏦 Долг

— долг: ~364 млрд ₽

— капитал: ~133 млрд ₽

- Нагрузка высокая. Новый выпуск её не снижает — он просто часть системы фондирования.

💣 Деньги

— деньги: ~27.7 млрд ₽

— эскроу: ~217 млрд ₽ (не свободный кэш)

Главное — поток:

— операционный: −109.7 млрд ₽

- прибыль в деньги почти не превращается

⚙️ Что это значит для облигации

Купон платится за счёт того, что:

— идут продажи

— сохраняется доступ к кредитам

- источник выплат — не кэш, а работа модели

🏁 Вывод

Это не история “купил и забыл”.

Потому что:

— прибыль падает

— долг высокий

— денежный поток отрицательный

- 17% здесь — это не бонус, а компенсация за риск

🧠 Как я это вижу

Это ставка на то, что в ближайшие 3 года

— рынок жилья не сломается

— фондирование останется доступным

- в акциях ждёшь, что деньги появятся

- в облигациях — что модель не сломается раньше времени

⚠️ Дисклеймер

Материал носит информационный характер и не является инвестиционной рекомендацией.