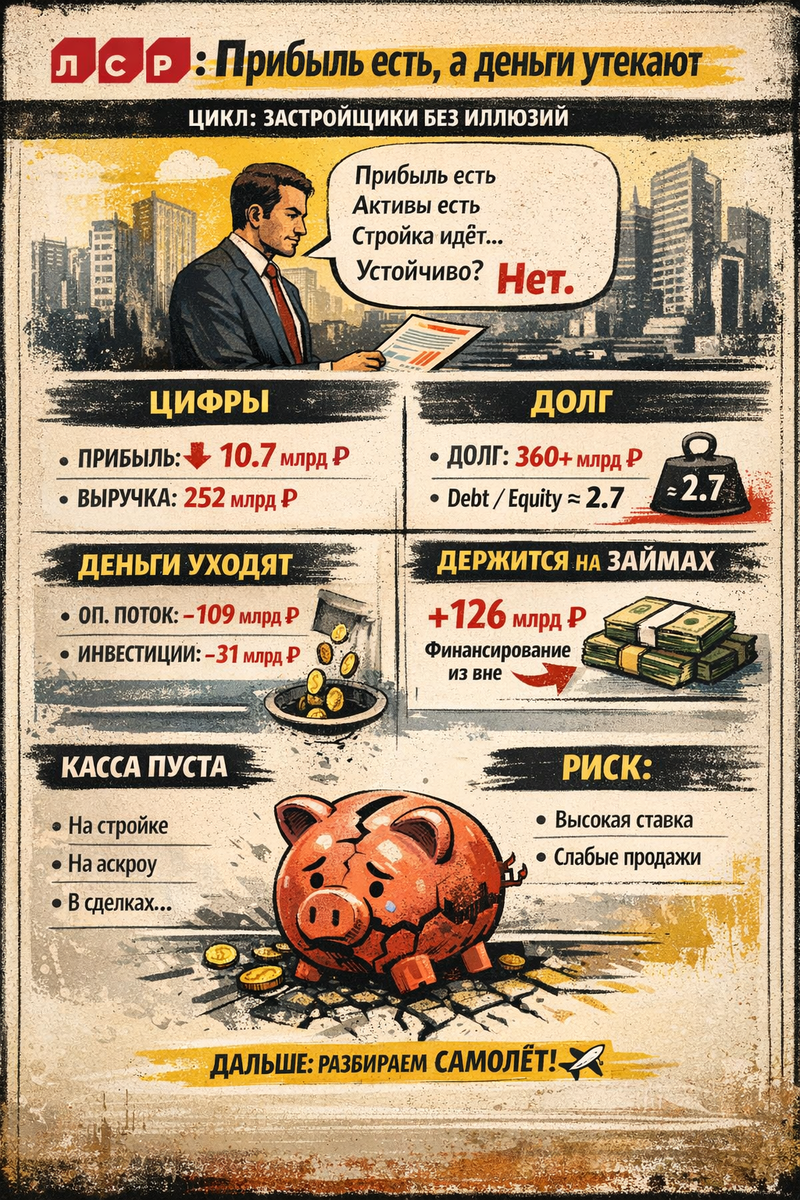

Цикл: застройщики без иллюзий

Гладко было на бумаге, но забыли про овраги.

С ПИК всё было про модель.

С ЛСР — уже про движение денег.

Смотришь на отчёт — всё выглядит нормально:

— прибыль есть

— активы есть

— стройка идёт

👉 значит устойчиво? —Нет.

📊 ЧТО ПО ЦИФРАМ

— выручка: ~252 млрд ₽

— прибыль: ~10.7 млрд ₽ (было ~28.6 млрд ₽)

👉 прибыль просела почти в 3 раза

💸 ЧТО С ПРИБЫЛЬЮ

— операционная: ~58.8 млрд ₽

— проценты: −47.9 млрд ₽

👉 долг съедает результат

🏦 ДОЛГ

— долг: ~360+ млрд ₽

— капитал: ~130+ млрд ₽

👉 нагрузка высокая

💣 ДЕНЬГИ

— операционный поток: −109 млрд ₽

— инвестиции: −31 млрд ₽

👉 кэш уходит

🔁 КАК ДЕРЖИТСЯ

— финансовый поток: +126 млрд ₽

👉 разницу закрывают заёмными деньгами

🧠 КАК ЭТО УСТРОЕНО

👉 ЛСР — это холдинг

— деньги ходят через дочки

— займы, возвраты, дивиденды

👉 кэш не оседает, он постоянно в обороте

⚙️ ГДЕ ЗАСТРЯЛИ ДЕНЬГИ

— запасы: ~310 млрд ₽

— эскроу: ~200+ млрд ₽

👉 деньги в стройке, деньги в банках

⚠️ РИСК

- ставка высокая → продажи слабые

- поток денег замедляется

- долг никуда не девается

💰 МУЛЬТИПЛИКАТОРЫ

— P/E ≈ 4–6

— P/B ≈ ~1

👉 выглядит дёшево, по факту — дисконт за риск

📊 КАК ПОНИМАТЬ

— ставки вниз → становится легче

— ставки держатся → давление растёт

🏁 ИТОГ

👉 прибыль на бумаге есть, по факту — денег у компании нет

— они в стройке

— на эскроу

— в будущих сделках

👉 это не бизнес, который зарабатывает деньги

👉 это бизнес, который ждёт, когда рынок их вернёт

🧲 ДАЛЬШЕ

В следующей части разберём Самолёт

- где там рост, а где риск

- за счёт чего он разгоняется

- и что будет, если рынок замедлится

⚠️ Дисклеймер

Материал носит информационный характер и не является инвестиционной рекомендацией.