У Гипроспецгаза очень похожая ситуация с ВНИПИгаздобычей. После реформы они лишились контрактов, и теперь сдают ОС и получают % с кубышки. Посмотрим ГБО за 2025 год:

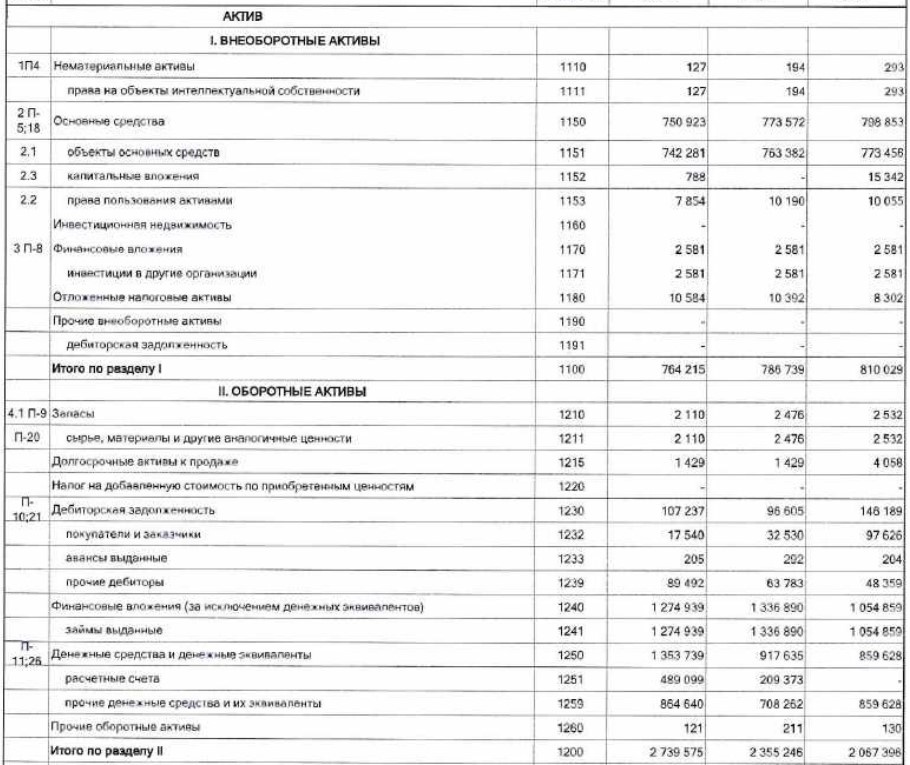

ОС в Петербурге и области ремонтируются, идет амортизация. Здесь, в отличии от ВНИПИгаздобычи, активно ничего не распродают. Дел в суде значим нет. Первоначальная стоимость ОС по балансу 1,4млрд, накопленная амортизация 662млн (хотя земля и здания в центре Петербурга стоят дороже, чем по балансу). Фин. вложение - это акции АО Росшельфа, на балансе еще со времен его образования в 1992 году (даже дивиденды по ним получают в 4 раза больше стоимости пакета на балансе, вроде +-12%). Дебиторка скачет, смотрим в пояснении, что за прочие дебиторы? Также как и у ВНИПИгаздобычи - проценты к получению, которые не успели выплатить. Фин. вложения - займы группе Газпром. Удивительно, но тут Газпром не все вытаскивает из Общества. На счетах ДС на 1,35млрд. Займы даже чуть снизились.

СЧА 70,3тр на акцию, постепенно подходим к 100 тысячам рублей. Долгов нет, кредиторка копейки.

Выручка +- стабильна, ОП, к сожалению, около нулевая (сдают в аренду и почти всю выручку тратят на ремонты и зп). ЧП формирует кубышка. Почти 500млн на процентах, очень хорошо. Итого, 369млн ЧП. Здесь, в отличии от ВНИПИгаздобычи, не прописаны дивиденды на префы. В итоге, Общество платит 0,5-1%(!) от ЧП, чтобы префы не были голосующими. На обычку не дают с 2017 года.

Итого, ликвидации ближайшие года три не видно, дивиденды отсутствуют (надо ходить на собрание и спрашивать "почему? на что копят?").

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.

P.S. Сравнивая Гипроспецгаз и ВНИПИгаздобычу нельзя однозначно выбрать фаворита. Вроде СЧА +- одинаковая на акцию, но у Гипроспецгаза нереализованный потенциал продажи ОС, все-таки Санкт-Петербург, да и активы в области тоже недешевые, плюс акции Росшельфа. Также у Гипроспецгаза половина всех денег на счетах и депозитах, а ВНИПИ всё занимает связанной стороне (под %, но все же риск). Однако, ВНИПИгаздобыча как будто бы уже начала понемногу готовиться к ликвидации: и ген. директор конкурсный управляющий, и ОС продают, и судами закрывают спорные вопросы. И дивиденды на преф хотя бы платят. Интересно будет понаблюдать за этими двумя золотыми сундучками. Откроются ли?