ВНИПИгаздобыча превратилась в Сургутнефтегаз на минималках. Естественно, не такой большой размер кубышки, зато нет переоценок и известно, где она. Тоже платят, согласно Уставу, только на преф, фиксировано 9,11%. На фоне СНГ даже "открытее". Посмотрим на баланс Общества:

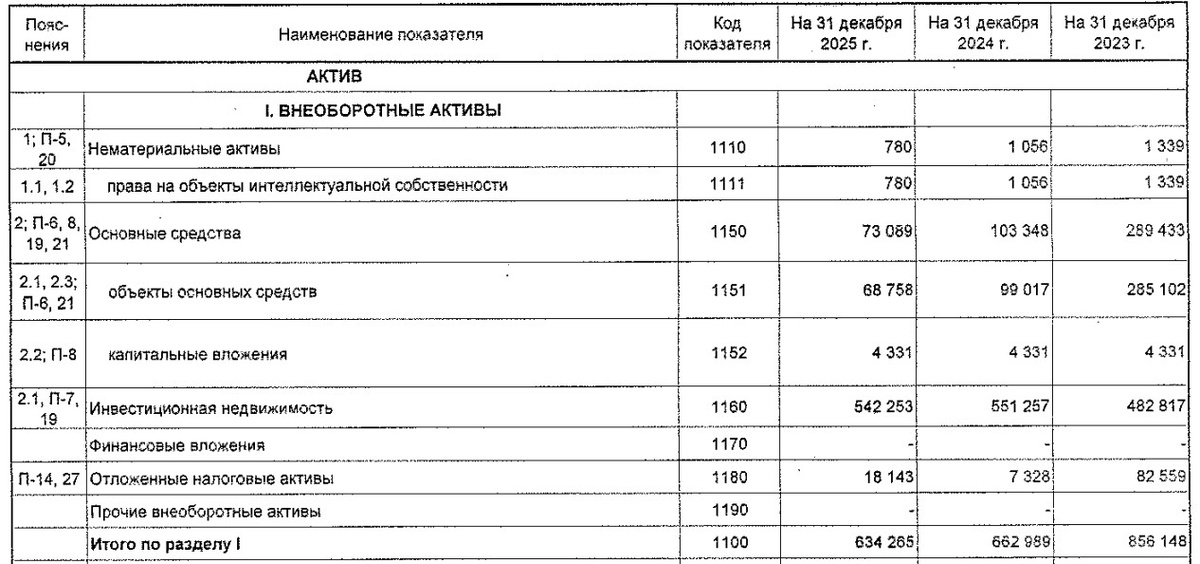

Основные средства по-тихоньку распродаются и амортизируются. Есть дела в судах, но там незначимые суммы.

По оборотным активам интереснее: запасы почти снизили до нуля. Дебиторка по покупателям и заказчикам тоже хорошо снизилась (в 3 раза). Увеличение прочей дебиторки - это % по займам, скорее всего его отдадут перед ГОСА, если уже не отдали. Другой момент, что могут сразу вывести в займы, оставив на текущие расходы и на дивиденды. ДС ноль, все занимают группе Газпром. Вроде были разговоры, что Газпром собирается сосредоточиться на погашении займов, хотя начнет, наверное, с банковских.

СЧА уже 72,8тр на акцию. Долгов нет. Кредиторской почти тоже нет. Задолженность по налогам гасится просто.

По балансу - можно сказать, что его чистят, уже не первый год. Дела в суде по расчетам, возврату ОС и тд. Закрывают все, что могут, где не могут, думаю, спишут. Численность персонала снизилась до 15 человек с 74. Возможно, плавно готовят к ликвидации. Может, в течение 2-3 лет и будет, ведь все, чем они занимаются - это сдают основные средства, да держат кубышку под %. ОС продать Газпром Проектированию и распределить средства между акционерами. При чем ОС можно просто оценить и распределить ГП вместо денег, но это мысли вслух. Может поэтому и не платят дивы на обычку, при ликвидации сэкономят на налоге. Вроде бы.

А пока фин. результаты:

Было очевидно, что при такой ставке будет рекордная ЧП. ОП +22млн, сдают ОС в безубыток, даже в некий +. 1,9млрд на % - достойно. Прочие доходы с продажи ОС утроились. Заплатив огромный налог, ЧП почти 1,6млрд. Дивиденд на преф по уставу = 2240р. Интересно будет, если дадут на обычку (ведь в дебиторке весит больше 500млн по %), хотя вероятность маленькая.

Итого, ждем который год ликвидацию (зато плавно подходим к 100тр за акцию), ждем который год дивиденды (хоть на преф по уставу платят).

P.S. Кто-то в секции OTC недавно купил +-1% преф по 20 тысяч рублей, решил тоже ждать.

Про сам институт можно прочесть здесь.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.