В ГБО за 2025 год у многих компаний наметилась тенденция давать обрезанные факты, сворачивать многие пояснения и "отделываться" голыми цифрами. У Волги-флот отчет стал менее информативен (возможно, годовой отчет порадует), но цифры поясняют достаточно хорошо.

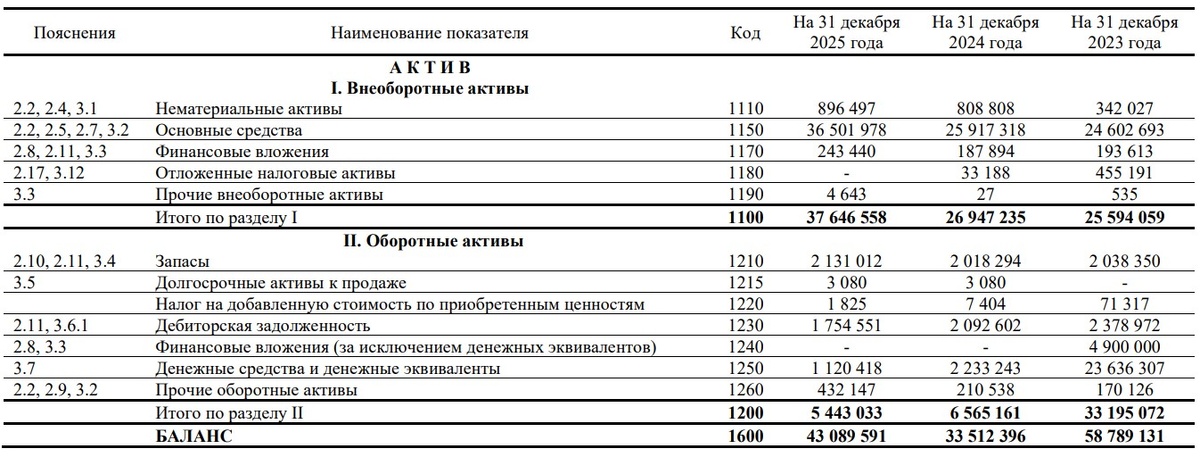

В активах из интересного - заметный рост ОС. В пояснении дается развернутая расшифровка, что делается переоценка по справедливой стоимости + ввод в эксплуатацию (получили все сухогрузы проекта RSD71). Интересно, что совокупная стоимость ОС = 62млрд, а амортизация и обесценение около 25,5млрд (25млрд амортизация). Запасы +- стабильны, как и дебиторка. Отток ДС намного меньше убытка, и здесь поясняют достаточно хорошо:

И вот уже убыток не 6,115млрд, а менее 2млрд. Позитив.

СЧА выросло за счет переоценки, вроде бы плюс, но нужна прибыль. Очень сильно выросли долгосрочные займы и кредиты (перевели из краткосрочных). Основную часть из них Общество получает от связанных сторон, чувствуется некая "мечелезация" на минималках. В хорошем смысле этого слова.

В остальном +- стабильно.

Посмотрим результаты деятельности Общества:

Выручка -35%, Операционный убыток (рекордный за историю компании) и общий убыток в 6,116млрд, пусть и 4,4млрд неденежные статьи (интересно, поэтому ли сменился ген. директор). +2,5млрд процентов к уплате, кстати немного на такое тело займов+кредитов. Мажоритарный акционер заботится об активе. В любом случае, очень плохой год для зерна и прочих грузов. Само руководство так отзывается о случившемся:

И немного позитива, как выбраться из ямы:

Надеюсь, безубыточный уровень - это план минимум, а геополитическая ситуация по-тихоньку поднимает цены на экспорт зерна, так что 2 квартал должен быть достаточно сильным (и ставки фрахта вверх, и объемы вверх). Интересно будет смотреть за развитием судоремонта - сделали целый сайт. Будем следить, получится ли Волге-флот на этом заработать. Кстати, Волге-флот очень "выигрышен" крепкий рубль. И интересно будет посмотреть, как скажется запуск Багаевского и модернизированного Городецкого гидроузлов на объемы перевозок.

О Волге-флот можно почитать здесь.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.