В 2026 году, пожалуй, начну обзор с любимой Электростали. 2025 год был тяжелым, в особенности для металлургов, и было интересно, как справился завод, учитывая амбициозные планы декларируемые в прошлой ГБО.

Ознакомиться с ГБО за 2025 можно на официальном сайте раскрытия информации - отчетность. Итак, ОС растут: модернизируется производство, покупаются новые станки, вводят новые номенклатуры - хорошо.

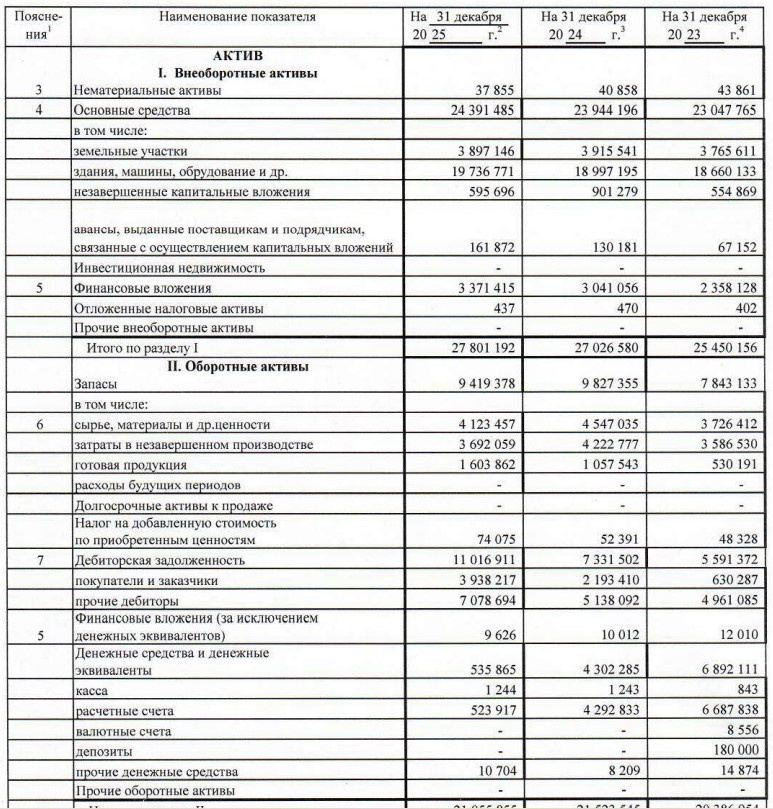

Увеличили фин. вложения во внеоборотные активы на 330+млн. Сразу пойдем в пояснения и узнаем, куда и зачем: как и в прошлом году (~683млн) - это выданные займы.

Смотрим оборотные активы: запасы +- стабильно, дебиторская задолженность просто провал. В период, когда ставка так высока, с компанией просто не рассчитываются. Еще +3,7 млрд. Собственно, из-за этого неплохая кубышка просела, да что там, почти обнулилась, до 523млн (-3,8млрд). Пока, не айс.

Смотрим дальше, пассивы:

Ежегодная переоценка внеоборотных активов и рост нераспределенки (заработали 2,76млрд). По кредиту - не знаю почему - не уменьшился, не отдают. Может реструктуризация, или какими-то льготами пользуются. По условиям: 4 платежа в год, в сумме 1,2млрд в 2025г (в 2026 году 1,5млрд), не считая %, там плавающая ставка +3,8% к ставке ЦБ. Скорее всего используют то, что переплатили в 2024 году. В любом случае, жаль, что тело не гасят. Хотя понятно "почему", глядя в дебиторку. По краткосрочным обязательствам почти -3,5млрд. Каких-то подробных расшифровок, к сожалению, нет. С кем-то расплатились, похоже.

Финансовые результаты ожидаемо слабее 2024 года. Все показатели говорили о спаде в экономике, ведущая тройка металлургов с биржи показывала удручающие результаты от квартала к кварталу. Но все не так плохо, взяли не количеством, а качеством (подняли цены). Выручка -16% и это при -30,2% к выплавке и -18,8% к прокату (37т тонн и 9,7т тонн). Чистая прибыль -52%, до 2,7млрд (еще и налоги стали платить больше). Согласно отчету, сильное снижение началось в 3 квартале и продолжилось до конца года. Судя по всему, тенденция продолжится и в 2026 году, возможно, нащупав дно. Эх, надежды. 2,3млрд процентов по кредиту тоже сильно бьют по прибыли, однако, завод в состоянии его отдать, что очень радует, в эпоху "Мечелов". Итого, можно сказать, что отчет вышел хороший. В сложный год, с такой ставкой и таким долгом, на падающей экономике отработали в +. Увы, ближайшие пару лет дивидендов, похоже, ждать не стоит (а может и до 30г, пока не отдадут долг). Зато потом, эх, как в лучшие годы у Норильского Никеля до сплита, а еще лучше, как у Транснефти (до сплита, конечно). Ведь перспектива есть и связана прежде всего с поставками комплектующих к отечественным двигателям (ПД-8 и ПД-14), главное, чтобы они вышли в серию, и самолеты полетели. И ОДК платил. Пока же нержавейка и жаропрочные сплавы составляют 63% выручки. Наиболее маржинальны изделия глубокого передела, на чем и концентрируется завод.

Из интересных корпоративных событий - ликвидация АО "Спутник" и передача 34,5% акций МЗ Электросталь на баланс АО "РусСпецСплав". В общем, аффилы владеют 96+% акций. Около 1,4 тысячи акционеров владеют ~3,5% УК (где-то 24,2т акций). Если выкупить их по СЧА (50217 рублей на акцию), нужен всего 1,2млрд рублей. Интересная перспектива, хотя и туманная. Сделки по аффилам не попадают под обязательную оферту, но могут выставить добровольную и консолидировать пакет.

Прочитать про завод можно - тут, разбор за 2024 год - здесь.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.