Продолжается сезон отчетностей за 2025 год. Ранее разобрал отчеты Северстали, Новатэка, Яндекса, Сбербанка, Московской биржи, Россети Ленэнерго, ИКС5, МД Медикал групп и Роснефти. Смотрю отчетности компаний, акции которых есть у меня.

На очереди Россети Центр и Приволжье., электросетевая компания,

обеспечивающая передачу электроэнергии и технологическое обеспечение потребителей во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, а также в Республике Марий Эл и Удмуртской Республике.

Под управлением компании находится 294,1 тыс. км воздушных и кабельных линий электропередачи, свыше 1,5 тыс. подстанций 35-220 кВ, 69,9 тыс. трансформаторных подстанций 6-35/0,4 кВ и распределительных пунктов 6-10 кВ.

Согласно отчету по МСФО за 2025 г.:

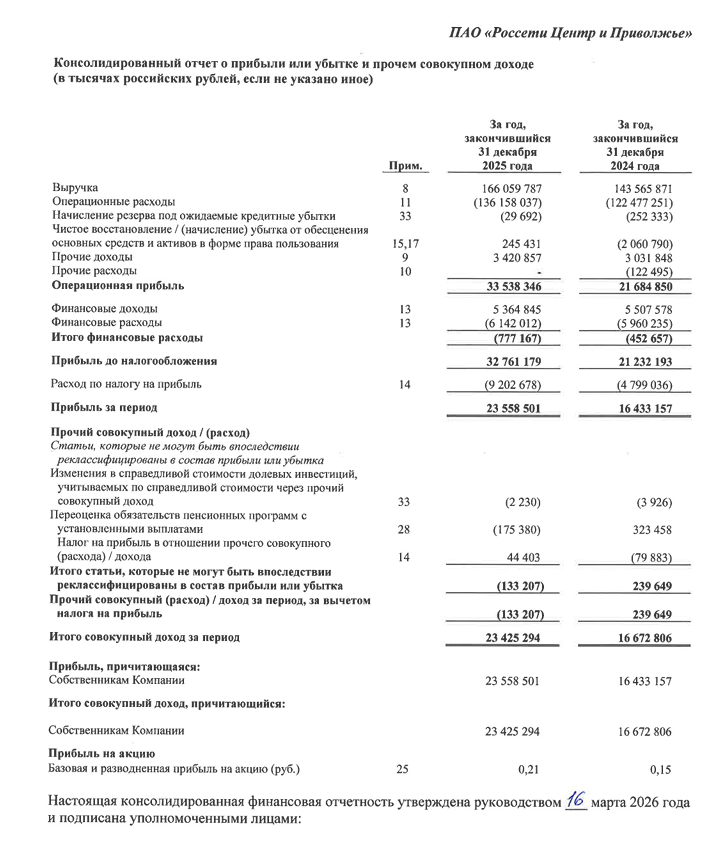

- выручка 166,1 млрд. р. (+15,6% г/г);

- операционная прибыль 33,538 млрд.р (+54,7% г/г);

- чистая прибыль 23,558 млрд р. (+43 г/г);

- EBITDA 52,8 млрд р (+24,8% г/г);

- капитальные затраты (CAPEX) 30,6 млрд.р. (+20% г/г);

- чистый долг 2,65 млрд.р (по результатам 2024 г. было 10,5 млрд.р).

У компании отличная динамика выручки и чистой прибыли, чистый долг снизился на порядок, высокие и стабильные дивиденды. Из минусов: капитальные затраты и расходы на персонал растут.

Дивиденды

Дивидендная политика Россети Центр и Приволжье (как и других дочек Россетей) предполагает выплаты в 50% от чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

В 2025 г. максимум чистой прибыли определен исходя из отчетности по МСФО. Дивиденды за 2025 г. могут составить до 0,0719 р. на (по текущим ценам это доходность 11,6%).

Ранее по привилегированным акциям были следующие выплаты:

- за 2024 г 0,050215 р. (11%);

- за 2023 г. 0,03883 р. (13,26%);

- за 2022 г. 0,03015 р.+ 0,00204 р. (15,8%);

- за 2021 г. 0,0278233 р. (15%);

- за 2020 г. 0,0259262 р. (9,9%).

Стоимость акции за год выросла на 74,5%. С октября 2022 г акции выросли в 3,3 раза и в настоящее время торгуются по 0,6163 р. за акцию (максимум был 5 апреля 2026 г. 0,6348 р.). Основная причина роста - индексация тарифов на электроэнергию и хорошие финансовые показатели.

У меня есть акции Россетей Центра и Приволжье с долей 4,3% в акционной части портфеля со средней ценой покупки 0,3969 р. Личная дивидендная доходность может составит 18%.

Среднесрочные перспективы Россетей Центр и Приволжье позитивные. У компании низкий чистый долг, высокие и стабильные дивиденды, ежегодная индексация тарифов, внимания требуют размер капитальных затрат. Текущая цена высокая, на короткий срок так же как и Россети Ленэнерго-ап уже неинтересно покупать, только если с прицелом на дивиденды за 2026/2027 гг.

Подписывайтесь на мой телеграм-канал, чтобы не пропустить новые публикации о личным опыте инвестирования и новые обзоры на ценные бумаги. Еще есть MAX, подписывайтесь туда тоже.

Читайте также