Смотрел под разными углами отчётность Делимобиля в закрытом разборе для премиум-подписчиков моего канала в Дзен. Кратко изложу часть мыслей в открытом варианте.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Делимобиль

Каршеринг Руссия работает под брендом Делимобиль, присутствует в 16 городах. Произошло 2 знаковых события в конце 2025 года: вернулся на пост генерального директора основной акционер Винченцо Трани, агентство АКРА понизило рейтинг компании с A(RU) до BBB+(RU), пересмотрело прогноз со стабильного на негативный, оставило под наблюдением. Не удивлялся понижению рейтинга по итогам отчётности за 1 полугодие: жаль, случилось. Похоже, что для компании начинается сложный период: активно зовут в гости М.Видео и Сегежа.

Акции компании торгуются на МосБирже, тикер DELI. Упали на 49,9% в 2025 году в сравнении с -4% по индексу МосБиржи. Результат с начала года: -19% против +0,7%.

Есть что изучить: старое интервью Сбер КИБ и презентация по итогам 1 полугодия 2025 года, новое интервью Т-Инвестиции, куда пришла тяжёлая артиллерия, и презентация по итогам 2026 года. Всё же главное – цифры. Основные результаты получились близкими к оценкам из сентябрьского закрытого разбора: компания абсолютно не удивила. Подробно рассмотрел отчётность в закрытом разборе + провёл эксперимент и посмотрел на бизнес со стороны лизинга:

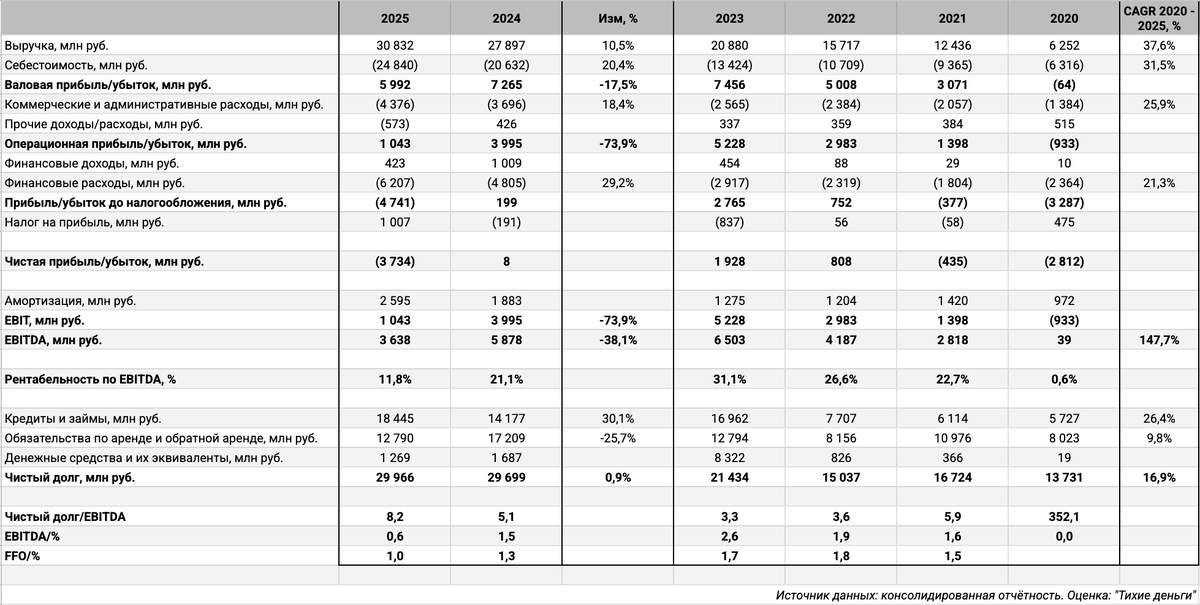

Основные показатели по итогам 2025 года:

- ЧД/EBITDA: 5,1 -> 8,2

- EBITDA/%: 1,5 -> 0,6

- Рентабельность по EBITDA: 21,1% -> 11,8%

- Чистая прибыль/убыток: 8 млн руб. -> -3,7 млрд руб.

- Компания по-другому смотрит на расчёт EBITDA, корректирует на операционную аренду по партнёрке. Дискуссионно: тогда уж давайте сделаем классический расчёт по МСФО 17, уберём весь лизинг из финрасходов в себестоимость, уменьшим EBITDA.

Не завидую компании в текущей ситуации:

- Проблемы с геолокацией в 2025 году, добавились сложности с интернетом в 2026 году.

- Высокая процентная нагрузка + низкий коэффициент покрытия процентов = высокие ставки рефинансирования и, возможно, лизинга.

- Флот сокращается, растёт интенсивность использования отдельного автомобиля = риски износов и простоя.

- Снизилось количество проданных минут => остаётся повышать цены и корректировать модель, те самые сервисные сборы.

- Большие вопросы к динамике себестоимости, коммерческих и административных расходов: пора что-то менять.

- Не выстрелила партнёрская программа => придётся наращивать флот своими силами.

- Расстроил комментариями Винченцо:

Говорил про сервис долгосрочной аренды. Почему должен выстрелить, если буксует Навсегда?

Упомнянул, что у компании есть флот + капитал: не так страшно должно быть облигационерам.

Капитал давно вложен в активы – это не отдельная копилка с кэшем, материален только остаток денег на балансе. Флот... кто-то из компаний уже говорил про флот в качестве возможного источника средств для погашения долга. Посмотрим на отчётность: 13,3 млрд руб. основных средств + 1,3 млрд руб. денег. Сколько в основных средствах автопарка и какая реальная стоимость каршеринговых машин – отдельный вопрос. Ещё 15,6 млрд руб. – лизинг, который логично оставить за скобками. Пока не впечатляет на фоне долга 18,4 млрд руб.

Кредитные рейтинги: BBB+(RU) от АКРА с негативным прогнозом под наблюдением, понизили в декабре 2025 года. Пора задуматься снова.

Облигации на МосБирже и кредитные спреды: Делимобиль

На бирже торгуются 6 выпусков на 17,3 млрд руб.: КС-флоатер + классика. Объявляли выкуп iКарРус1P2 и iКарРус1P5 по 96%, iКарРус1P4 по 90%, принесли копеечку: 0,7 млрд руб. Остаются большие объёмы дорогих iКарРус1P5, iКарРус1P6 и iКарРус1P7: придётся платить высокие купоны.

Максимум погашений приходится на 2026 год: 9,3 млрд руб., iКарРус1P2 и iКарРус1P5 на 6 млрд руб. в мае и iКарРус1P4 на 3,3 млрд руб. в октябре. Дальше объёмы сокращаются, если не будет новых выпусков.

Рынок постепенно успокаивается: спреды сузились относительно пиковых уровней начала года, остаются шире своей рейтинговой группы по дальним выпускам, скорее близки к BBB-/BB+.

Итоги

Компания не удивила слабыми результатами: что-то похожее вырисовывалось в оценках после 1 полугодия 2025 года. Намекает на серьёзность ситуации появление основного акционера у руля. Расстраивает, что не услышал какого-либо реалистичного плана выхода из ситуации: так себе звучит наращивание флота после снижения ставок. Остаётся надеяться, что всё разрешиться само.

Вызывает вопросы долгосрочной устойчивости и жизнеспособности бизнеса взгляд под разными углами на отчётность. Большой вопрос с источником денег для рефинансирования долга и выплаты процентов: придётся подключиться Винченцо или банкам, рыночные доходности намекают на достаточно негуманные ставки. Увидим результат на майском погашении iКарРус1P2 на 4,1 млрд руб.

Подумаю над прикидками по 1 полугодию 2026 года: может стоит сделать короткую заметку позже.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: