Заставили внимательнее посмотреть на Делимобиль залив облигаций и скандал с компанией в Телеграм: действительно всё так плохо или сработал эффект соцсетей? Сделал расширенную версию для премиум-подписчиков моего канала Дзен: добавил к данным по отчётности оценки сценариев по 2025 году, посмотрел динамику спредов, пробежался подробнее по интервью компании со Сбер КИБ. Кратко по цифрам с мыслями по компании далее. Часть мыслей навеяна дискуссией по оценкам и цифрам в Good Bonds.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

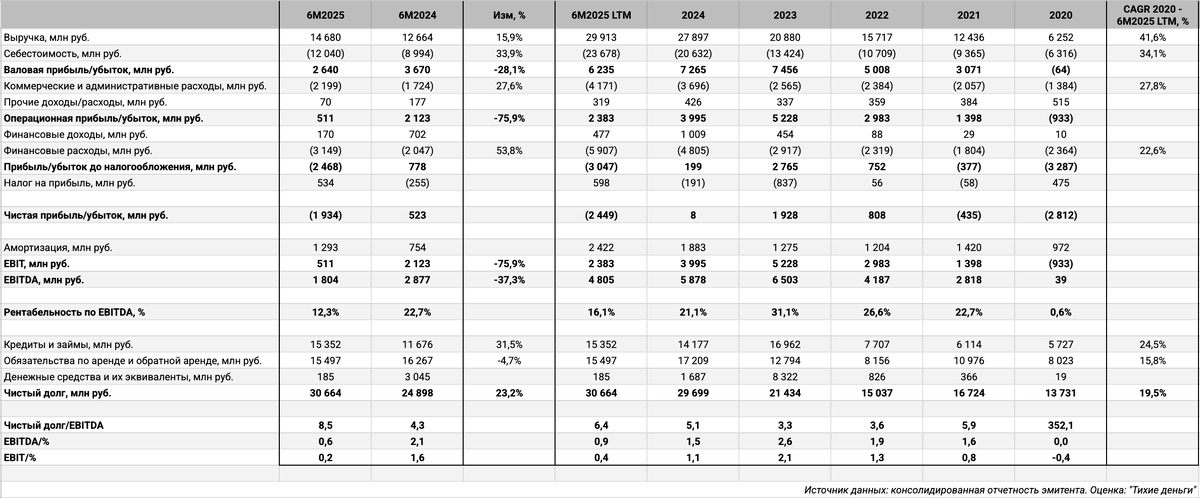

Отчётность по полугодию: Делимобиль

Отдельные цифры из консолидированной отчетности за 1 полугодие 2025 года в сравнении с аналогичным периодом 2024 года, комментариев компании в интервью Сбер КИБ и РБК, презентации:

- Выручка росла сильно медленнее себестоимости: +15,9% в сравнении с +33,9%. Быстро увеличивались коммерческие и административные расходы: +27,6%.

Количество поездок сократилось на 6%, рост выручки объясняют работой с ценообразованием. Динамика выручки только по каршерингу скромнее: +12%. Объяснили эффектом мягкой зимы: клиенты платят за время, ездили быстрее. Потеряли часть выручки из-за проблем с геолокацией, оценили в 10%.

Итог по операционной прибыли: -75,9%. Логичнее смотреть именно на ситуацию с EBITDA. - Финансовые расходы выросли на 53,8% на фоне роста долга на 31,5% и сокращении обязательств по лизингу на 4,7%.

Эффект высоких ставок больше сказался на лизинговых платежах, облигации с высоким купоном выпустили только в 2025 году, не такая огромная доля КС-флоатера в общем объёме долга.

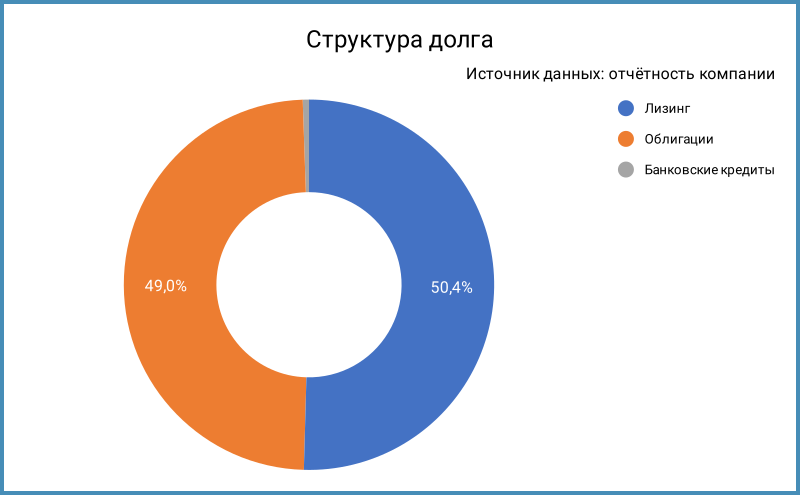

Компания фондируется через облигации, есть копеечный банковский долг => увидим эффект дорогих выпусков по итогам 2 полугодия, будет сложно. - Печальный итог: чистая чистый убыток 1,9 млрд руб. Чистый убыток LTM: 2,4 млрд руб.

- Не лучше с EBITDA: -37,3%. Сократилась на 18,3% EBITDA LTM относительно конца 2024 года. Не осознал тезис компании про большие затраты на запуск сервисных центров в 1 полугодии: не должно влиять на EBITDA, должны капитализировать и амортизировать. Какая-то копейка на постройку могла пойти в прочие расходы, навскидку не такая большая сумма относительно общей цифры.

Снизилась с 22,7% до 12,3% рентабельность по EBITDA. Компания ставит цель 30+%: придётся постараться, чтобы выйти на такие показатели. - Выросла с 5,1 до 6,4 долговая нагрузка, отношение чистый долг/EBITDA LTM. Опустился ниже 1 коэффициент покрытия процентов EBITDA LTM/%. Хуже цифры через экстраполяцию полугодовой EBITDA: 8,5 и 0,6. Не хватает денег от операционной деятельности на оплату процентов, пришлось занимать. Получается похожая картина по денежным потокам.

Выпустили облигации на 3,5 млрд руб. в начале 2 полугодия, должно хватить на проценты до конца года, часть останется на лизинг.

Не очень понятно, что с лизинговыми выплатами на 4 млрд руб. по итогам 2 полугодия: может ошиблись в интервью и это сумма за весь 2025 год? При случае задам вопрос компании.

Оценки по итогам моделирования на 2025 год в заметке для премиум-подписчиков. - Компания не наращивала флот в 1 полугодии: сократилось с 31,7 тыс. до 30,7 тыс. количество машин, что коррелирует с заявлением по заморозке новых лизинговых покупок и акценту на модели revenue sharing, партнёры покупают машины и передают компании в пользование, получают долю от прибыли. Это сокращает маржинальность, но не ведёт к росту долга.

- Другая логика построения отчётности по старому стандарту МСФО 17, компания использует новый МСФО 16: раньше лизинговые платежи целиком шли в себестоимость, не разносились между амортизацией и финансовыми расходами, => уменьшали EBITDA, обязательство по лизингу не признавались в долге. Картина не сильно меняется по старому стандарту: становится отрицательной EBITDA, не хватает денег на проценты по облигациям. Пропущу пересчёт, общая ситуация не меняется.

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом, понизили в начале 2025 года с A+(RU).

Итоги

Поспорю с утверждением, что полугодовая отчётность не показала ничего нового относительно итогов 2024 года: резко упали EBITDA и рентабельность по EBITDA, нарастили дорогой долг по фиксированным ставкам в 2025 году, что удержит процентные расходы на высоком уровне до погашения выпусков, станет легче только по КС-флоатеру и лизинговым выплатам при снижении ставок.

Обновили максимумы спреды по классическим выпускам. Ушёл к уровням весны 2025 – осени 2024 по премии к КС iКарРус1P4: допускаю, что это более адекватные уровни для текущего риска компании безотносительно эффекта соцсетей.

Всё сложно, но не ужас-ужас, в тумане 2026 год. Выглядит малореалистичным план по EBITDA 7-8 млрд руб. на конец года: собираются получить 5,2-6,2 млрд руб. за 2 полугодие, что сопоставимо с размером EBITDA за 2024 или 2023 год. Создали запас ликвидности, когда разместили iКарРус1P6 и iКарРус1P7 на 3,5 млрд руб. Может оказаться достаточно на проценты и лизинговые платежи до конца года, если не будет сюрпризов и ошибок менеджмента. Станет понятно с результатами 2 полугодия следующей весной, что добавляет перчинки. По ощущениям компания остаётся стартапом на поздней стадии, если смотреть на динамику и стабильность показателей.

Не готов оценивать сентимент, котировки ещё может поколбасить. Любопытно посмотреть, как быстро инвесторы забудут о сложностях компании и потянутся за высокой доходностью. Посмотрим на действия АКРА по рейтингу. Не удивлюсь понижению рейтинга на 1-2 ступени от текущего уровня A(RU). Компании логично плотнее работать с инвесторами: выступать чаще, давать больше численных оценок и сценарных прогнозов. Скандалов будет меньше, понимания и доверия больше.

Полная версия заметки для премиум-подписчиков моего канала в Дзен.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: