Поступают вопросы с просьбой разобрать ситуацию в компании Инарктика - в отчете по МСФО за 2025 год неожиданно образовался большой убыток, акции упали. Что случилось и чего ждать дальше от этих акций, стоит ли их покупать - обо всем этом далее.

Начну со своего краткого мнения: я считаю Инарктику хорошей компанией, сам держу ее акции, довольно много, и воспользовался нынешним падением, чтобы докупить еще и усреднить. В то же время, сейчас компания переживает не лучший период (как и многие другие), при этом, более вероятно, что уже его пережила.

Теперь подробнее.

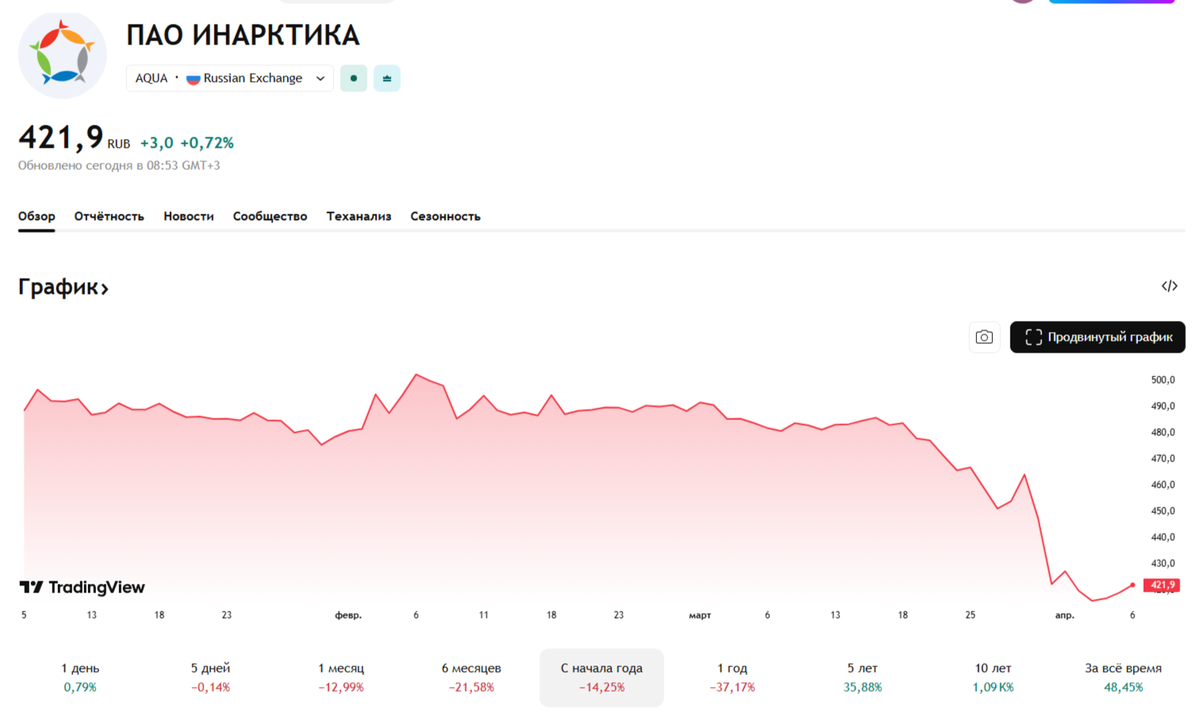

Акции Инарктики с начала года вели себя подозрительно стабильно до середины марта, когда они начала постепенно снижаться, вместе с падением рынка в целом.

Обвал произошел в последних числах марта, когда вышел отчет по МСФО, где компания отразила убыток 2,2 млрд рублей, тогда как предполагалось лишь снижение прибыли.

Если посмотреть на глобальный график, то видно, что падение началось еще с середины 2024 года, в 2025 году была коррекция вверх, затем падение продолжилось и усилилось.

С достигнутых в 2024 году максимумов акция сейчас упала чуть более чем в 2 раза.

Тут важны причины падения. Инарктика занимается выращиванием и продажей красной рыбы, и падать все начало, когда у компании реализовались т.н. биологически риски. А если простыми словами - погибла рыба, ее значимая часть. Об этом стало известно как раз в середине 2024 года, в конце лета, начале осени, когда и началось основное падение. В то же время тогда компания еще продолжала зарабатывать прибыль и выплачивать ежеквартальные дивиденды, продавая уже выращенные запасы, последняя выплата была осуществлена по итогам 2024 года в начале 2025-го.

После гибели рыбы, компания "перезагрузила" производственный цикл, запустив мальков, на выращивание которых отводится около 1,5-2 лет (такова природа, ничего с этим не поделаешь). И эта новая рыба все это время росла, и вот как раз сейчас подросла до товарных размеров, достигнув по запасам практически прежнего уровня, который был до того, как значимая часть погибла.

Но... пока товарной рыбы было мало (в 2025 году), финансовые показатели логично падали, а также росла долговая нагрузка (на этом сказался и рост стоимости заемных средств). Поэтому 2025 год оказался ожидаемо слабым по отчетности.

Но главное, компания провела большую отрицательную переоценку своей рыбы, что привело к созданию больших резервов и убытку в отчетности. И вызвало последний на данный момент скачок падения акций в конце марта.

Посмотрим на основные показатели в отчетности:

Операционные данные (реальные показатели деятельности "в тоннах"):

- Реализация рыбы по итогам 2025 года снизилась на 14% г/г и составила 22,2 тыс. тонн.

- Биомасса рыбы в воде на конец периода выросла на 33% г/г, до 30,1 тыс. тонн.

- Совокупный объём рыбы, уже достигшей товарной навески (товарная рыба), и рыбы, которая достигнет оптимального для продажи веса во второй половине 2026 года (предтоварная рыба), превысил показатель 2024 года на 27%.

Финансовые показатели:

- Выручка снизилась на 22% г/г и составила 24,6 млрд руб.

- Скорректированная EBITDA снизилась на 54% г/г и составила 5,7 млрд руб.

- Свободный денежный поток составил –0,1 млрд рублей против 5,7 млрд рублей годом ранее.

- Чистый долг вырос на 9% г/г до 13,8 млрд. руб.

- Долговая нагрузка Чистый долг/EBITDA выросла до 2,4х (1х годом ранее). Из-за падения EBITDA в основном, а не из-за роста долга.

- Валовая прибыль до переоценки биологических активов сократилась на 45% г/г, до 8,9 млрд рублей.

- Скорректированная чистая прибыль (до учёта переоценки биологических активов) — 2,1 млрд руб. (-79% г/г)

- Убыток от переоценки биологических активов - 4,4 млрд рублей.

- Чистый убыток составил 2,2 млрд руб. (7,8 млрд руб. прибыли годом ранее).

В общем, к отражению убытка в отчетности привела большая отрицательная переоценка биологических активов. Большую часть рыбы составлял молодняк, который ещё не дорос до товарной навески, а стандарты учёта требуют оценивать такую рыбу по справедливой стоимости, которая оказалась ниже затрат на её выращивание. Отсюда убыток.

По сути, этот убыток "бумажный". Рыба есть, она растет, она уже почти-почти выросла, и уже в нынешнем 2026 году будет в полной мере завершен и выведен на прежний высокий уровень обновленный цикл производства (часть в первом полугодии, часть - во втором).

Поэтому, теоретически, если опять не случится вот такого форс-мажора, в 2026 году показатели будут обратно восстанавливаться, и довольно быстро.

Так что, теперь от низкой базы расчета 2025 года финансовые показатели должны обратно сильно расти. А в сравнении с успешными 2023-2024 годами они получатся или примерно такими же, или немного хуже.

При этом, как я считаю, компания должна вернуться к выплатам дивидендов, например, для меня это самый главный фактор. Ведь она всегда их платила, так в том числе и ключевые акционеры выводят прибыль, им нужны эти дивиденды, ради них бизнес и работает. А поскольку Инарктика выплачивает дивиденды ежеквартально, то выплаты могут начаться и задолго до окончания года, ну, например, по итогам уже первого полугодия, а может даже и квартала, ведь там обратно должна образоваться прибыль по отчетности.

Долговая нагрузка не должна смущать. Во-первых, в дивидендной политике сказано, что для выплаты дивидендов нужна нагрузка не более 3,5, а сейчас она 2,4. Во-вторых, она начнет снижаться с обратным ростом EBITDA, которая, в свою очередь, будет расти от обратного роста выручки. Ведь сам долг сильно не вырос, как указал выше. Ну и в целом, производственные пищевые предприятия всегда имеют высокую долговую нагрузку, но дивиденды при этом платят (аналоги - Черкизово, Новабев).

Так что, мне видится, что возврат к дивидендам в этом году очень вероятен. Если с рыбой будет все норм.

Что касается спроса на продукцию. Пока сильного падения не наблюдается, наоборот, он растет. Российский рынок красной аквакультурной рыбы в 2025 году показал снижение в денежном выражении на уровне 2% относительно прошлого года на фоне общего снижения цен на рыбу на мировом рынке. При этом сохраняется устойчивый рост спроса в натуральном выражении: за последние три года потребление красной аквакультурной рыбы в тоннах выросло на 18% - такие данные приводит сама компания.

И сейчас Инарктика сохраняет планы развития мальковых и кормовых заводов, удвоения производства рыбы с нынешних 30 до 60 тыс. тонн.

В моменты выплаты дивидендов акции Инарктики стоили так, что дивидендная доходность составляла в районе 5-6%, реже - до 7-8%, то есть, большая часть динамики уходила в цену бумаг: росли и акции, и дивиденды.

В последние успешные годы объем выплаченных дивидендов составлял 40-55 рублей в год.

Если предположить, что в этом году удастся выйти на те же 40 рублей дивиденда, как в 2024 (для этого потребуется уже продать гораздо меньше рыбы, ведь цены сильно выросли), и дивидендная доходность будет оценена рынком хотя бы в 8%, то акции должны вырасти где-то до 500 рублей.

У меня в портфеле на начало года эти акции лежали по средней цене почти 600 рублей, и на текущем падении я докупил еще 120 штук по средней цене 434, опустив среднюю цену в портфеле до 550 рублей.

Думаю, что любой намек на возврат к дивидендам вызовет обратный рост этих акций и довольно сильный (можно увидеть то же самое, скажем, на примере Черкизово).

Для меня в общем-то первоочередное значение имеет не цена, а дивиденды, так что если цена будет держаться низкой долго или пойдет еще ниже - я не против, буду покупать еще.

Я отношу Инарктику к числу акций со средними регулярными дивидендами и потенциалом роста (другие примеры таких компаний в статье - откроется с в-п-н).

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.