Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

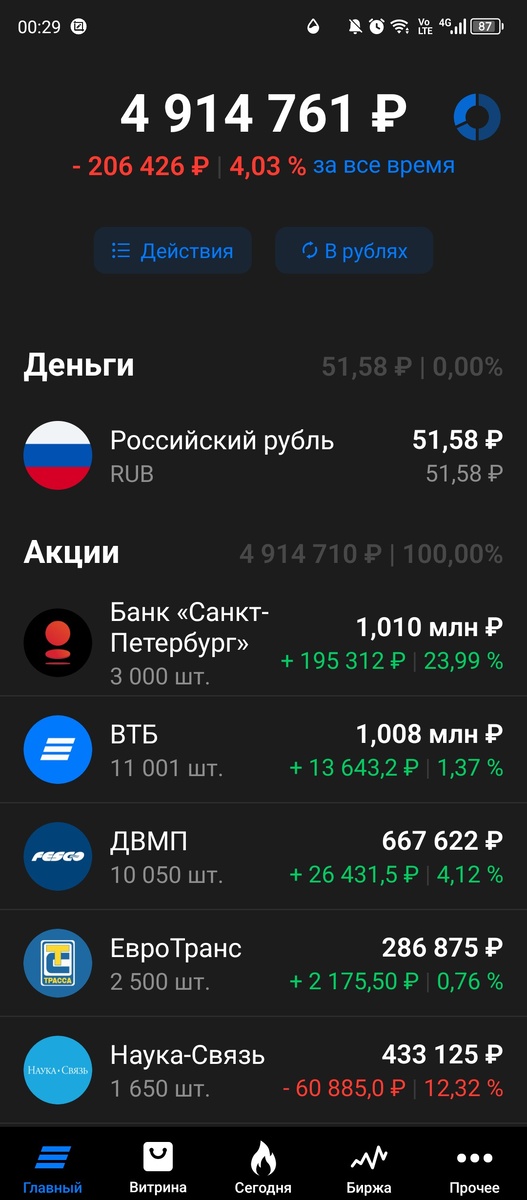

Подошла к завершению 229я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю наконец то начал отрастать и прибавил 141 тысячу, а индекс Мосбиржи, напротив, подусох, закрывшийся в пятницу вечером на отметке 2760,7 пункта.

По текущим продажам/покупкам. На этой неделе все спокойно в общем то. Плановые 10 тысяч на счет в пятницу. Три Хэдхантера и 800 акций ПАО «СмартТехГруп» (ака Кармани) «на сдачу». Тут все просто. ХХ уже дал рекомендацию по ближайшим дивидендам, цена более-менее болтается в 2900-3000 рублей, добираю для увеличения денежного потока, а Кармани все дешевеет и дешевеет. Ну усредняться же нужно, в самом то деле : )

Собственно, почему так падаем то? Ниже 1,3 рублей уже. У меня с прошлых покупок оставалось на счете 136 рублей, Кармани стоило 138 рублей за лот, я выставляла заявку на удачу на один лот (чего деньгам то болтаться на счете?) и она сработала во вторник, а потом в пятницу вышли финрезультаты за 2025й и полетели.

Ну как полетели? Там дневной оборот обычно 1-2 млн. рублей, стал 5-6, как бы в несколько раз, но реально какие-то мамкины инвесторы закрывались в панике. Прибыль же чистая 2 млн. рублей за год. Два миллиона, Карл! За 2024 год она была 234 млн., упав в сравнении с 2023 в более чем два раза. А тут схлопнулась более чем в сто раз. БКС такой БКС, у них она сократилась на 99%, кто то из нас бредит, видимо.

И что тут ловить обычному лудоману, залетевшему в Кармани с такими результатами? Но есть все-таки нюанс. Отмеченная в отчете чистая прибыль основного источника денежного потока ООО МФК ПСБ Финанс в 427 млн. В прошлом году, когда наконец-то впервые после выхода на Мосбиржу Кармани выплатила дивиденды сделала она это за счет дивидендов, поступивших от ООО МФК ПСБ Финанс в 2025 году и отраженных в балансе Кармани то ли как прибыль за 6 месяцев 2025, то ли как прибыль за 9 месяцев.

Не суть. Суть в том, что ЧП есть по итогам года у основного источника денежных средств и 99,9% я уверена, что в текущем 2026м она будет выплачена Кармани и затем медленно, но верно (опять наверно в декабре) распределена в виде дивидендов от прибыли за 6 или 9 месяцев 2026го. Такая вот особенность эмитента которую сам эмитент объяснял в своем телеграм-канале. Да, дивиденд там опять будет не космический даже с учетом текущей цены, но я верю в рост компании на горизонте 3-5 лет и готова продолжать держать позицию и докупать понемногу при таких ценах.

ДВМП. В прошлой статье удивлялась, как это компания после моего хомячьего закупа не начала стремительно падать и в тот же день буквально вылез со своим «ценным» комментариям относительно сделки бывший партнер Росатома г-н Шишкарев. Мол все фигня. И пошли вниз в воскресенье котировки. И в понедельник. А во вторник прилетела новость по снятию санкций с нескольких судов Феско

И в итоге пока уравновесили друг друга две новости, котировки в портфеле в небольшом плюсе. Ждем новостей от ФАС по согласованию.

Евротранс. Изначально схватила немного акций на новости об очередном затыке по денежном вопросу у эмитента, в момент, когда префы банка Санкт-Петербург уже были проданы, а запланированное количество акций ЭсЭфАй в портфель еще не куплено. Хотела быстренько спекульнуть. Но передумала.

В связи с названием «Евротранс» в голове сразу всплывает информация о выкупе по какой-то бешеной в сравнении с текущей ценой стоимости. Решила все же подробней разузнать. Действительно, вполне себе официально решением общего собрания в 2024 году была объявлена безотзывная оферта, т.е. предложение миноритарным акционерам купить у них в августе 2027 года акции по 350 рублей.

Принятие такого предложения будет, соответственно, акцептом. Есть конечно масса рисков и нюансов (например, что выкупят не весь пакет в случае предъявления т.к. максимальное число акций ограничено 20 млн., а всего их 159 млн.), элементарно просто не будет денег на выкуп (с такими вводными нужно 7 млрд.) и т.д. Детально вот здесь неплохо разобраны все кочки и подводные камни

Тем не менее, чем ближе август 2027го (а это не так уж далеко от сегодняшнего дня) тем больше вероятность что цена акций будет расти + несколько раз в год эмитент выплачивает какие-никакие дивиденды. В общем учитывая размер пакета решила пока оставить, пусть полежит, в крайнем случае смогу использовать для покупки какой-нибудь Распадской на перспективу когда цены упадет к 100 руб. (цена Распадской, а не Евротранса : ).

Пакет в сравнении с портфелем вроде небольшой, но даже при текущей цене той же Распадской ее можно взять на эти деньги больше, чем у меня когда-либо было в портфеле

В общем пусть пока Евротранс полежит в закромах.

Но это не значит конечно, что через неделю я не передумаю : )

На этом на сегодня пока все, традиционная экселька с циферками :)

Продолжение следует…