На что стали похожи акции EUTR в контексте обязательства мажоритариев выкупить часть акций по 350 руб. в 2027 г.?

Как будто на junk bonds с погашением через 3 года. Не в обидном смысле мусорные и типа фу, а в значении высокодоходные, хоть и высокорисковые. Это очень условно, но мне так проще их визуализировать.

Предположим, кто-то сейчас (уже после случившегося на новостях об оферте спекулятивного выноса) решает закупиться EUTR по 140-150 руб. в долгосрок.

В ЧЕМ ВЫСОКОРИСКОВОСТЬ?

Негарантированность дивидендов

Дивиденды - это прогноз, но не обязательство (в отличие от купона). Сколько бы компания ни била себя в грудь, дивиденды могут отмениться или уменьшиться против ожиданий.

Негарантированность выкупа: люди есть люди

Оферта на выкуп безотзывная. С этим всё в порядке.

Однако давайте немножко «препарируем оферту», как выразились братья Алексеенковы на одном из последних Q&A. Мы должны озвучить риски, даже если это кого-то заденет.

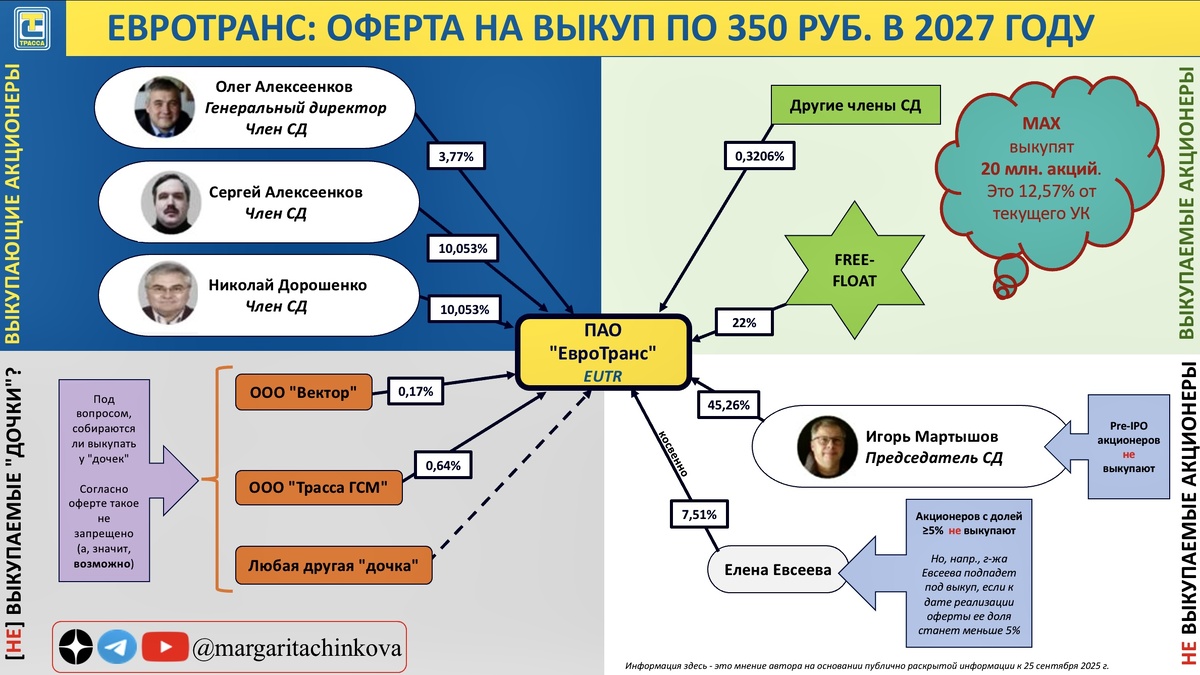

Оферта выдана обычными людьми (см. схему), которые подвержены обычным человеческим рискам (банкротство, потеря дееспособности, элементарный отказ исполнять и пр.). При этом их обязательство по выкупу, на который они потратят до 7 млрд руб., ничем и никем не обеспечено. Но, благо, выкупающих мажоритариев трое, и они подстраховывают друг друга.

Если я правильно помню их заявления в рамках IPO, выходить из бизнеса мажоритарии не собираются. Но если вдруг такое произойдет, у них может поубавиться мотивации добровольно исполнять оферту.

Частичность выкупа

Выкупят не более 20 млн. акций. Сейчас это 12,57% от УК, или более половины (55%) от free-float.

Объем выкупа таков, чтоб сохранить free-float и ликвидность.

Другими словами, если за 3 года акционерная структура существенно не изменится, то можно рассчитывать на выкуп по 350 руб. как минимум половины ваших акций.

А риски здесь в том, что расстановка акционерных сил за 3 года всё же может поменяться в сторону увеличения free-float. Да так, что на выкуп даже половины акций станет сложно рассчитывать.

Например, в случае:

- SPO / допэмиссии. Последнее, что я слышала по этой теме, - в 2024-25 гг. таких планов нет. Однако, согласитесь, сам факт поддержки котировок офертой не может не наталкивать на мысли о гипотетической нацеленности на SPO / допэмиссию.

Также отмечу, что оферта дает слабую защиту в части обязательств отцов-основателей не выкупать акции по оферте друг у друга/у самих себя, таким образом переливая деньги между своими карманами, вместо того чтобы направить их на выкуп. Например, по логике оферты, акции, заведенные под компанию родственника, не должны бы выкупаться, но технически всё же могут быть предъявлены к выкупу. Это, однако, может быть случайным техническим упущением в оферте (и это самое вероятное объяснение - не думаю, что они в оферту хотели закладывать двойные смыслы).

Вообще, мажоритарии мне импонируют. Понятийные предприниматели как они есть, а не напыщенные скользкие Кены из рекламы дорогих часов. И в офисе у них, когда я там была на разведке, атмосфера приятная, открытая, современная.

В ЧЕМ ВЫСОКОДОХОДНОСТЬ?

Выкуп по 350 руб. даже по меньшей мере половины акций, купленных вами, условно, по 140-150 руб., полностью возвращает вам вашу инвестицию.

А дивиденды за 3 года ±покрывают инфляцию.

По прогнозам ЕвроТранс, за 2024 г. заплатят 30 руб. (что, при условной точке входа в 150 руб., дает 20% годовых). Вот здесь прогнозы БКС по дивдоходности на след. годы.

P.S. Расчеты я не перепроверяю, если что.

В идеале, выкупить могут даже больше половины ваших акций. Зависит от расторопности др. инвесторов: окно податься на выкуп всего лишь 3 дня (25-27 августа 2027 г.) - значит, много кто прошляпит.

В этом сценарии у вас на руках останется еще и невыкупленная половина акций, которую можно сбыть на открытом рынке - вот и ваш профит. Остается вопрос котировок на горизонте 3-х лет.

Мой Telegram