Акции Московского Кредитного Банка (#CBOM) подкинули инвесторам задачку на миллион. Точнее, на 33 миллиарда – именно столько банк готов потратить

на выкуп акций у несогласных с реорганизацией.

Что мы знаем о выкупе?

Календарь событий: когда ждать денег?

Процедура выкупа – это марафон, а не спринт. Вот ключевые даты:

- 20 апреля: Последний день покупки акций под выкуп, точнее для участия в собрании акционеров (с учетом Т+1).

- 21 апреля: День «X». Формирование реестра акционеров, потенциально имеющих право на выкуп.

- 25 мая: Внеочередное общее собрание акционеров (ВОСА). Чтобы получить право на выкуп, нужно проголосовать «ПРОТИВ» реорганизации или не участвовать в голосовании.

- До 10 июля (45 дней после ВОСА): Срок подачи требований о выкупе через вашего брокера.

- Конец июля – начало августа: Срок выплаты денег. Важно: Ваши средства будут заморожены в акциях почти на 4 месяца!

- Цена выкупа – 10,35 руб., что на треть выше текущего рынка (~7,9 руб.). Казалось бы, покупай на все и фиксируй прибыль? Но рынок почему-то не спешит задирать цену.

Разбираемся, где подвох и стоит ли лезть в эту сделку.

Почему акции МКБ не стоят 10 рублей прямо сейчас?

Главный страх инвесторов – аллокация. Банк по закону не может потратить на выкуп более 10% стоимости своих чистых активов. Лимит – около 34,7 млрд рублей.

Если все владельцы акций в свободном обращении (free-float составляет около 22%) предъявят их к выкупу, денег хватит только на 44% от всех заявок. Остальные 56% акций останутся у вас на руках и, скорее всего, полетят вниз сразу после «отсечки» 21 апреля.

Считаем «справедливую» цену: математика против эмоций

Чтобы понять, выгодно ли покупать сейчас, нужно посчитать математическое ожидание. Часть акций потенциально выкупятся по 10,35 руб., а остальные упадут в цене, надо посчитать "среднее".

Лимит в 34,7 млрд руб. при цене 10,35 руб. позволяет выкупить примерно 3,35 млрд акций.

- Весь Free-float МКБ (около 22,5%) — это примерно 7,5-7,6 млрд акций.

- Вероятность (коэффициент) выкупа: 3,35/7,6 ≈ 44%

- То есть, если весь рынок предъявит акции, выкупят чуть меньше половины.

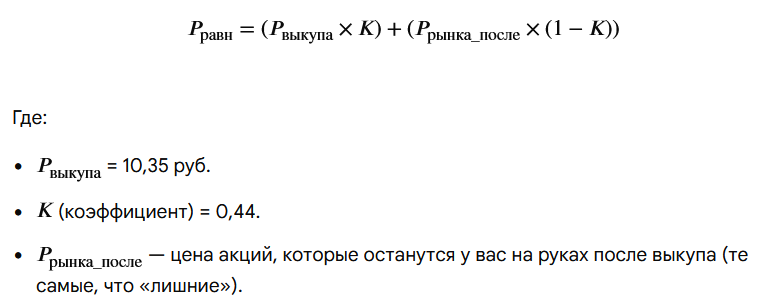

Математика равновесной цены

Чтобы понять, сколько должен стоить актив сейчас, используем формулу математического ожидания:

Если взять "цену остатка" в 5,65 руб., мы получим что математическое ожидание равно 7,85 руб.

Впрочем есть еще и несколько "ложек дегтя", которые надо учитывать в этой оценке:

- «Заморозка» капитала. Чтобы получить 10,35, вам нужно купить акцию до 21 апреля и держать её до момента выплаты денег (июль-август). Время – деньги. В настоящее время потери от неиспользования денег можно оценить в 1,5% в месяц.

- Оценка «хвоста». рынок боится, что после того, как банк потратит 35 млрд на выкуп, его капитал сократится, а дивидендов в ближайшее время не будет. Поэтому цену «хвоста» могут закладывать ниже 6 рублей.

- Налоги и комиссии. Выкуп – это доход, облагаемый НДФЛ. Если пересчитать формулу с учетом налога, равновесная цена падает немного ниже.

Равновесная цена акции МКБ к 21 апреля

Но ведь вполне вероятно, что не все будут участвовать в выкупе, аллокация может быть и 100-процентной, тем более, что многие не захотят идти на сложную процедуру с оформлением всяких бумажек. Рассчитаем варианты справедливой стоимости акции в зависимости от аллокации. Для расчета мы берем «базовую» цену очищенного от оферты бизнеса в 5,01 руб. Столько стоила 1 акция до новости о байбеке.

Где-то в этом диапазоне и можно ожидать цену. Если предположить промежуточный вариант – к выкупу будет предъявлено около 60–70% от free-float, то коэффициент выкупа составит не 0,44, а примерно 0,60 – 0,65. Если половина – 0,7-0,8. Этим значениям соответствуют "равновесные" цены 8,21-9,2 руб. Возможно чуть больше... но об этом ниже. На момент написания статьи цена 7,44 руб., что однозначно подразумевает возможность роста.

Что будет после 21 апреля?

После «отсечки» (21 апреля) из цены акций исчезнет «премия за выкуп». Акция может резко упасть (гэп), так как покупать её ради оферты станет поздно. Насколько сильно упадет цена акции? Это вопрос в большей степени психологии и рыночных настроений, но кое-что о "справедливой равновесной цене" мы все-таки можем сказать. Фактически это будет оценка снизу, ниже которой падать акции особых причин нет.

Математика «хвоста» (цена после 21 апреля) после выкупа

После выкупа на 33 млрд руб. выкупленные 3,2 млрд акций будут погашены. Это гигантский объем. Это около 10% всех акций. Уменьшение количества акций при сохранении той же прибыли банка увеличивает прибыль на одну оставшуюся акцию (EPS). Меньше акций – выше их справедливая цена. Это создает естественную поддержку котировкам. Каждая акция автоматически становится примерно на 10% дороже. И если неделю назад рынок считал справедливой цену в 5,1 руб., после 21 апреля эта оценка автоматически превращается в 5,6 руб. Это уточнение кстати, немного поднимет (на копейки) целевые ориентиры цены акции к 21 апреля.

Но почему акция должна стоить 5,65 руб.? Это уровень глубокого кризиса.

МКБ – это не «пустышка», а системно значимый банк с реальными активами и прибылью. Даже после выплаты 35 млрд руб., у него остается капитал и прекрасные возможности для развития. По мультипликаторам (P/E, P/B) банк без учета оферты сейчас оценивается экспертами в районе 7,0–7,5 руб.

После 21 апреля рынок должен будет заново переоценить справедливую стоимость банка. Покупателей по высокой цене не будет. Но и продавцов не будет много, большинство прошедших отсечку буду сидеть с "замороженными" акциями под выкуп и ждать. Тонкий рынок с большой волатильностью.

Но почему фьючерс дешевле акции?

Напомню, что в нормальной ситуации фьючерс всегда дороже акции и стремится к цене базового актива к моменту экспирации. Почему же тут все не так? Более того, после краткосрочной эйфории фьючерс быстро рухнул за несколько часов с максимумов более чем на 15% – с 8343 до 6950 на настоящий момент. Итак, фьючерс 6950, а акция 7,44.

И что ожидать, будет расти, догоняя акцию? Не все так просто.

Обладатели фьючерса, в отличие от акции, не имеют прав на "бонус", поэтому цену фьючерса определяет цена акции на средину июня, которая... весьма неопределенна. Но уж точно покупка акции в июне не сулит никаких бонусов, связанных с выкупом по высокой цене. Скорее можно ожидать, что цена фьючерса будет и тогда и сейчас опираться на "справедливую" стоимость акции, без учета бонусов в виде выкупа. В этом смысле она будет более справедливой, чем цена акции. А это значит, что если не будет никакого позитива, то мы в праве ожидать цену фьючерса, соответствующую цене акции 5,6 руб. Это примерно 5750 руб. с учетом временной премии фьючерса.

Будут ли колебания 21 апреля? Строго говоря, если бы рынки работали идеально, то нет. Но в силу большой волатильности, которая неизбежно будет присутствовать, будут колебания и в цене фьючерса.

Но все это верно в предположении, что рынок не переоценит саму компанию вверх. Что вполне может случиться.

А что рынок?

В своих расчетах мы исходили из "справедливой цены" акции МКБ, в 5,1 руб. Это та цена, которая была рыночной до объявления выкупа. Но надо учитывать, что до этого цена долго и монотонно снижалась отчасти вслед за унынием и апатией всего российского рынка. При этом банк то неплохой. Да и всему рынку пророчат скорое дно и вслед за этим светлое будущее, спровоцированное снижением ставки ЦБ.

Прогнозируется рост прибыли и выручки банка на уровне 26–28% в год.

Ожидаемая доходность на капитал (ROE) – около 28,3%.

Консенсус-прогноз аналитиков ДО новости составлял 8,83 руб.. Некоторые оптимистичные оценки доходят до 9,97 руб. А сейчас они станут выше как минимум пропорционально снижению количеству акций в обращении.

Ожидаемые финансовые результаты за I квартал 2026 года могут стать катализатором движения вверх.

Итоговый вердикт: покупать или нет?

Акция до 20 апреля будет волатильной, но фундаментально она стремится к 8-9 рублям. Однако помните: утром 22 апреля карета превратится в тыкву, и цена акции рухнет к уровням фьючерса. Не забудьте выйти вовремя, если не планируете бюрократическую битву за оферту!

А фьючерс... там все гораздо более неопределенно, хотя ориентиры и даны выше.

Не является инвестиционной рекомендацией!