На фоне явной стагнации западных рынков и целенаправленного охлаждения металлургического сектора в Китае, Индия безоговорочно закрепила за собой статус главного и, по сути, единственного масштабного локомотива глобальной черной металлургии. Будучи твердым вторым номером в мировом рейтинге производителей, индийская сталелитейная отрасль переживает беспрецедентный суперцикл, движимый колоссальной внутренним спросом.

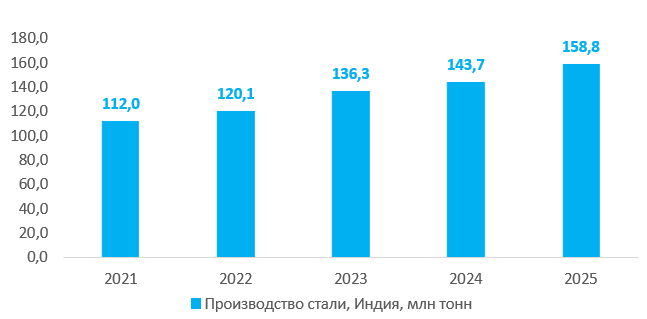

Динамика производства стали в Индии, 2021-2025 гг.

Анализ производственной динамики последних пяти лет наглядно демонстрирует феноменальную устойчивость этого тренда: с 2021 по 2025 год выплавка стали в стране взлетела почти на 42%, пробив отметку в 158,8 млн тонн. График представляет собой идеальную кривую непрерывного роста, где даже локальные макроэкономические шоки не смогли сбить отрасль с заданного ритма. Уверенный скачок со 143,7 млн тонн в 2024 году до почти 159 млн тонн в 2025-м свидетельствует о том, что индустрия выходит на пиковые проектные мощности, введенные в строй в начале текущего десятилетия.

Фундаментом этого металлургического ренессанса выступает колоссальный внутренний спрос, который формируется в условиях форсированной урбанизации и тотальной перестройки национальной инфраструктуры. Индийские сталевары, в отличие от своих азиатских конкурентов прошлых десятилетий, ориентированы прежде всего на удовлетворение потребностей домашнего рынка, а не на агрессивную экспортную экспансию.

Ключевыми потребителями выступают строительный сектор, переживающий исторический бум автомобилестроение и производство капитального оборудования. При этом отрасль находится в состоянии качественной трансформации: от массового выпуска рядового проката гиганты вроде Tata Steel, JSW Steel и SAIL переходят к производству высокомаржинальных сталей со специальными свойствами, стремясь вытеснить с внутреннего рынка японских и южнокорейских поставщиков премиальной продукции.

Правительство Нарендры Моди рассматривает металлургию как несущую конструкцию программы «Make in India». Стратегическим компасом отрасли служит Национальная политика в области стали (National Steel Policy), которая устанавливает сверхамбициозную цель — достичь показателя установленной мощности в 300 миллионов тонн к 2030 году. Для обеспечения этого рывка Нью-Дели активно применяет механизм производственных стимулов (PLI — Production Linked Incentive), выделяя миллиардные субсидии на развитие мощностей по выпуску спецсталей. Одновременно колоссальный спрос гарантируется государственным мегапроектом «PM Gati Shakti» — национальным мастер-планом развития мультимодальной логистики и инфраструктуры стоимостью свыше триллиона долларов, который буквально поглощает весь дополнительный объем производимого в стране металла.

Тем не менее, этот впечатляющий стальной марш не лишен критических уязвимостей, главной из которых, как отмечалось в предыдущей статье, является острейший дефицит собственного качественного коксующегося угля. Индустрия критически зависит от морских поставок из Австралии и России, что делает маржинальность индийских заводов крайне чувствительной к волатильности фрахта и мировых сырьевых котировок.

Кроме того, перед Нью-Дели во весь рост встает проблема декарбонизации: будучи одной из самых углеродоемких в мире, индийская металлургия неизбежно столкнется с барьерами на внешних рынках (такими как европейский CBAM). В ближайшие годы глобальная роль Индии будет заключаться не только в генерировании объемов, но и в том, как быстро страна сумеет интегрировать технологии «зеленой стали», сохранив при этом рентабельность и беспрецедентные темпы роста, необходимые для строительства экономики будущего.

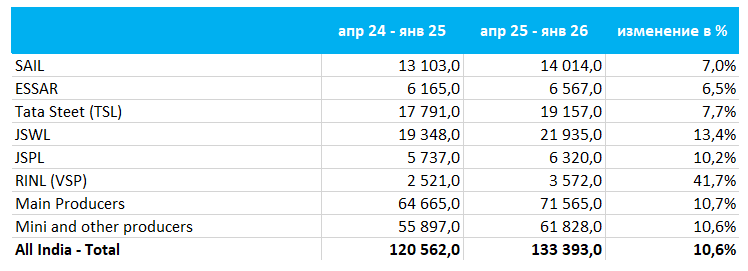

Динамика производства стали в разрезе компаний, Индия, тысяч тонн

Детальный срез операционных показателей индийской сталелитейной отрасли за десять месяцев текущего финансового года не просто подтверждает тезис о макроэкономическом суперцикле, но и раскрывает уникальную внутреннюю механику этого феномена.

Рынок демонстрирует поразительную, почти эталонную сбалансированность. Совокупный объем выплавки за рассматриваемый период достиг 133,39 миллиона тонн, обеспечив мощный двузначный прирост в 10,6%. Однако главным откровением статистики является абсолютный паритет в динамике между элитой индустрии — интегрированными заводами полного цикла — и сегментом мини-заводов. Обе группы нарастили производство синхронно (на 10,7% и 10,6% соответственно). Подобная монолитность тренда свидетельствует о том, что колоссальный спрос пронизывает индийскую экономику на всех уровнях: от инфраструктурных мегапроектов, поглощающих продукцию мейджоров, до массового жилищного строительства в регионах, питающего вторичный сектор.

Безоговорочным локомотивом и главным визионером индийской металлургии выступает частный капитал, где разворачивается напряженная борьба за лидерство. Статус крупнейшего национального производителя уверенно удерживает JSW Steel (в таблице JSWL). Компания Саджана Джиндала демонстрирует сверхагрессивную стратегию экспансии, нарастив объемы сразу на 13,4% до 21,9 миллиона тонн.

Успех JSW базируется на непрерывном вводе новых мощностей (включая флагманский кластер в Виджаянагаре) и ставке на глубокий передел. В спину лидеру дышит исторический патриарх индийской индустрии — Tata Steel (TSL). Прибавив солидные 7,7% и достигнув отметки в 19,15 миллиона тонн, корпорация концентрируется не столько на гонке объемов, сколько на максимизации рентабельности через выпуск автомобильного листа и премиальных марок стали, где ее позиции исторически непоколебимы.

Вторую линию частного эшелона формируют предприятия с не менее впечатляющей динамикой. Jindal Steel and Power (JSPL), сделавшая ставку на синергию собственного угля и железорудного сырья, уверенно пробила двузначный барьер роста в 10,2%, отгрузив свыше 6,3 миллиона тонн. Показатели активов, фигурирующих под историческим брендом ESSAR (ныне интегрированных в глобальную империю ArcelorMittal Nippon Steel India), выглядят более консервативно — плюс 6,5% при объеме в 6,56 миллиона тонн. Однако за этой умеренностью скрывается масштабная программа качественной модернизации приобретенных производств и подготовка площадок в Гуджарате к кратному расширению.

Государственный сегмент, традиционно считающийся более инертным, в текущем цикле преподносит серьезные сюрпризы. Фундаментальный столп отрасли, корпорация SAIL (Steel Authority of India Limited), управляющая крупнейшей сетью советских и постсоветских меткомбинатов, показала здоровую прибавку в 7%, выдав 14 миллионов тонн металла. Но подлинной сенсацией стал взрывной рост южного государственного актива RINL (Visakhapatnam Steel Plant). Феноменальный скачок на 41,7% (до 3,57 млн тонн) является ярким индикатором успешного преодоления недавних операционных и сырьевых кризисов, а также результатом агрессивной загрузки модернизированных доменных печей на фоне высокого спроса в прибрежных штатах.

Резюмируя картину, можно констатировать, что индийская металлургия функционирует как идеально отлаженный двухконтурный механизм. Пока мини-заводы (Mini and other producers), обеспечивающие почти половину национальной выплавки (61,8 млн тонн), насыщают локальные рынки сортовым прокатом, шестерка интегрированных гигантов (Main Producers) кует каркас для индустриализации целого субконтинента. Текущая динамика доказывает, что правительственная цель в 300 миллионов тонн стали к концу десятилетия — это не политическая декларация, а математически обоснованная траектория, по которой отрасль движется прямо сейчас.

В следующей части мы рассмотрим важнейший сектор индийской экономики: производство цемента. Подписывайтесь, чтобы не пропустить.

Обзор развития промышленности Индии в 2025 году. Часть 1.

Обзор развития промышленности Индии в 2025 году. Часть 2. Добыча угля

Для заказа более подробного исследования обращайтесь в Аналитическое агентство «Агроан» market@agroan.ru

Обзоры промышленных и продовольственных рынков https://agroan.ru

© При перепечатке данного отчета или его частей указание источника обязательно